- 会員限定

- 2022/03/31 掲載

ローソン銀行の「ATMネットワークDX化」とは? どのように組込型金融を実現するのか

フィンテックやデジタル化の進展とともに、金融機関が顧客ニーズに応える金融サービスを開発・提供する必要性が高まっている。特に、外部の事業者や他の金融機関と連携・協働していくオープンイノベーションが不可欠だといえる。ATM基盤のDX化による決済プラットフォームによって金融機関・決済事業者との提携を加速しているローソン銀行。執行役員 デジタル金融事業部長である髙木 文隆 氏が、自行のオープンイノベーションの歩みと「ATMネットワークDX化」について語った。

(提供:ローソン銀行)

※本記事は、KPMG/あずさ監査法人が2021年12月に開催した「第6回フィンテック・イノベーションセミナー 金融機関のオープンイノベーションを促進する」の講演を基に再構成したものです。

ATM事業を基盤に進化する、ローソン銀行の歩み

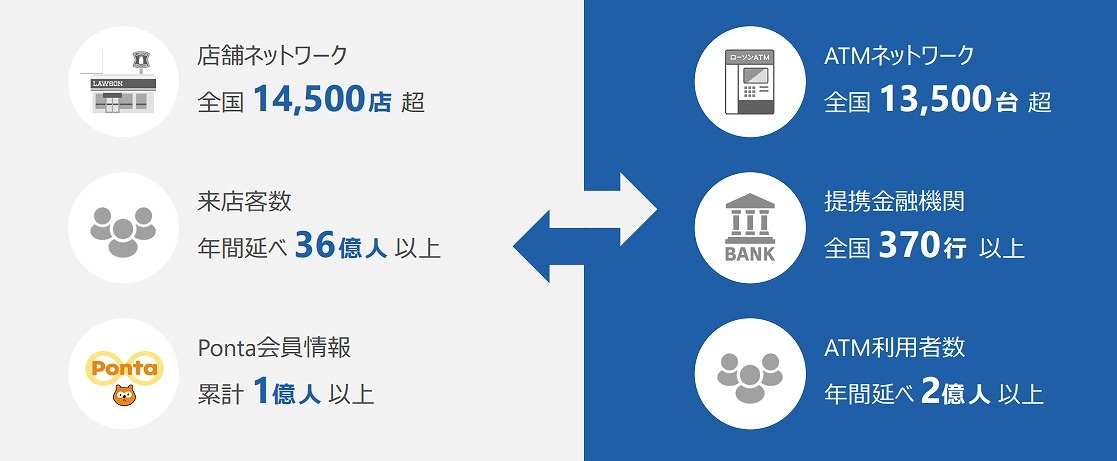

2018年9月に銀行業を開始したローソン銀行は、2001年からATMサービスを開始したローソン・エイティエム・ネットワークスの事業を承継し、親会社ローソンのコンビニATM事業を推進してきた。2018年の一般顧客向けサービスの提供開始以降、ATMネットワークを全国で1万3500台超、提携金融機関は370行以上で、ATMの年間利用者は年間延べ2億人以上となる。一方、ローソンは全国の店舗ネットワーク1万4500店を超えるリアルの顧客接点を持ち、来店客数は年間延べ36億人以上、このうち1億人がPonta会員としてデジタルID化されているという。

370行の提携金融機関は、ローソンのネットワークに直接ホストコンピューターがつながっている。

(出典:ローソン銀行)

デジタル金融事業部長

髙木 文隆 氏

(出典:ローソン銀行)

ローソン銀行が目指す「ネットワークのDX」とは

髙木氏は「ローソン銀行では開業当初から、キャッシュレスの進展を外部環境の脅威と捉えてきました」と語る。同氏によると、コンビニ店頭のキャッシュレス決済比率は4割弱まで拡大しており、2025年には5割を超えるキャッシュレス決済比率になるという。その流れを受け、現金需要を支えているATMの使用頻度も徐々に下がると指摘。シミュレーションによると、ATMの台数は現在の19万台から2025年には15万台程度に減るとの予測を示す。こうした外部環境に鑑み、ローソン銀行ではデジタル領域でのビジネスを早期に立ち上げる必要があるとして使命をもたされたという。

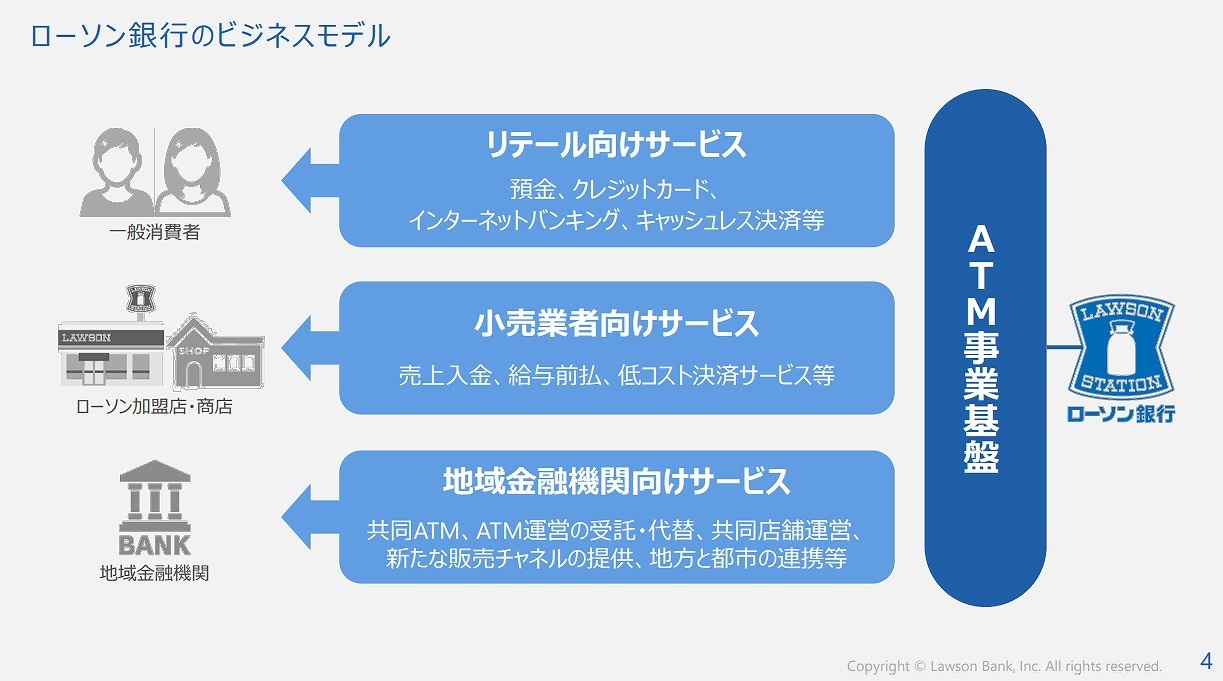

そんな環境を踏まえて、どのようにデジタル領域に参入するのか。髙木氏は「370行の金融機関とホストコンピューターと接続するATMネットワークこそが最大の強みです」と力を込める。

ただし、現在のATMネットワークは、主に現金の出し入れを目的として利用されている。このネットワークを生かすためには、レガシーなATMネットワークをモダナイゼーションして、まず資金移動、決済をつかさどるプラットフォームとなる「ネットワークのDX化」を目指すという。

(出典:ローソン銀行)

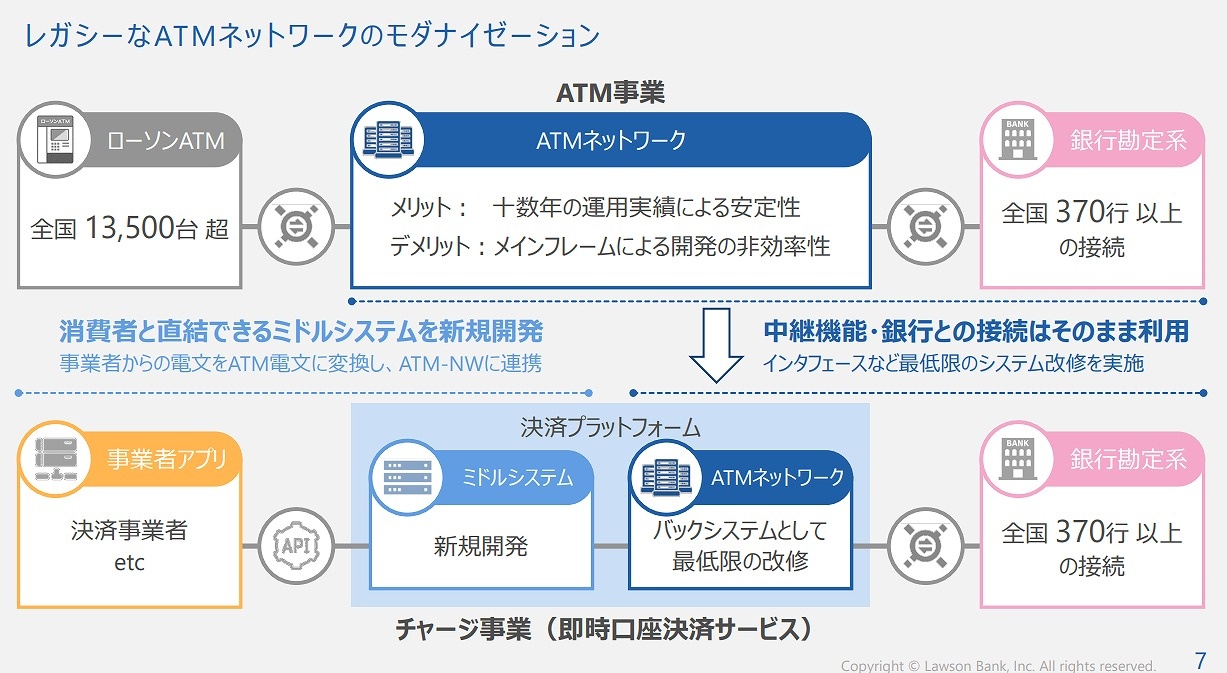

ATMネットワークは十数年の運用実績があり、安定性はあるもののメインフレームをベースとする構造であるため、効率性の面で劣る。髙木氏は「ネットワーク全部を丸ごとデジタル化すると、今度は接続先の金融機関と新たに連携する必要があり、非採算であり現実的ではありません」との見解を示す。

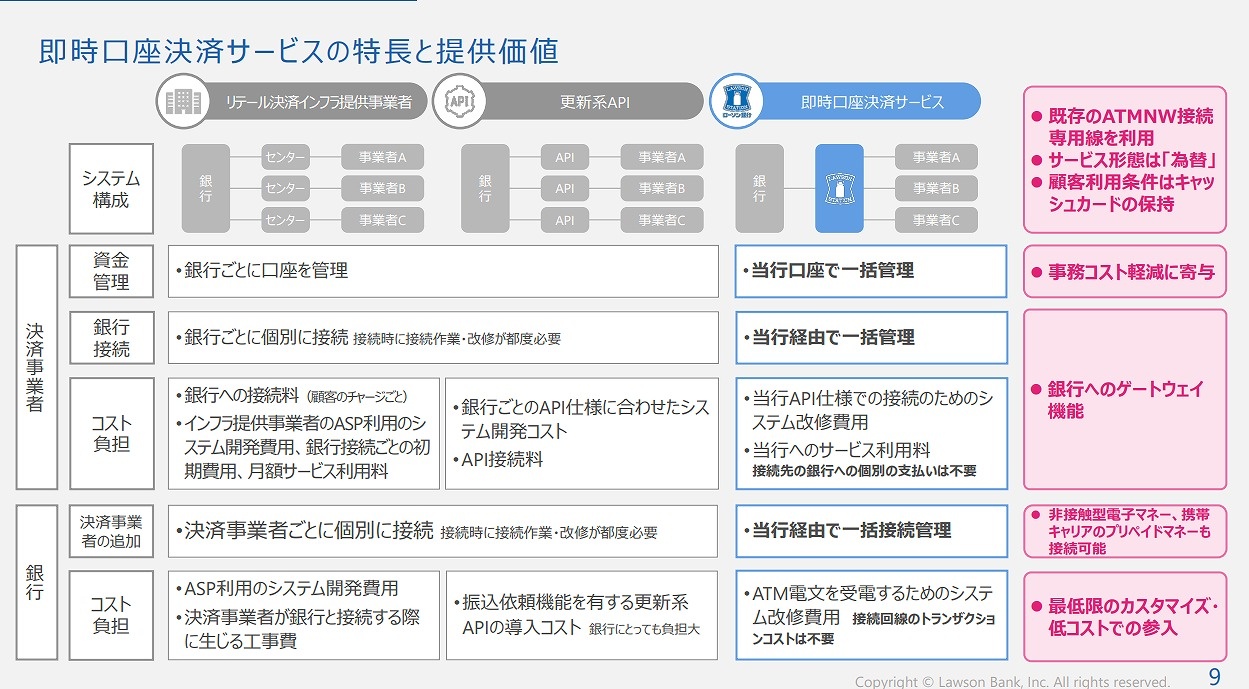

ローソン銀行では、既存の金融機関との接続は従来のATMネットワークを利用して資金をやり取りする。また、他の決済事業者との接続では、消費者と直結できるミドルシステムを新たに開発。API経由で各事業者と接続し、ATMネットワークと連携する決済プラットフォームを構築した。

2020年6月には、その決済プラットフォームを活用したチャージ事業として「即時口座決済サービス」を提供開始した。

(出典:ローソン銀行)

レガシーなATMネットワークを使い続ける理由

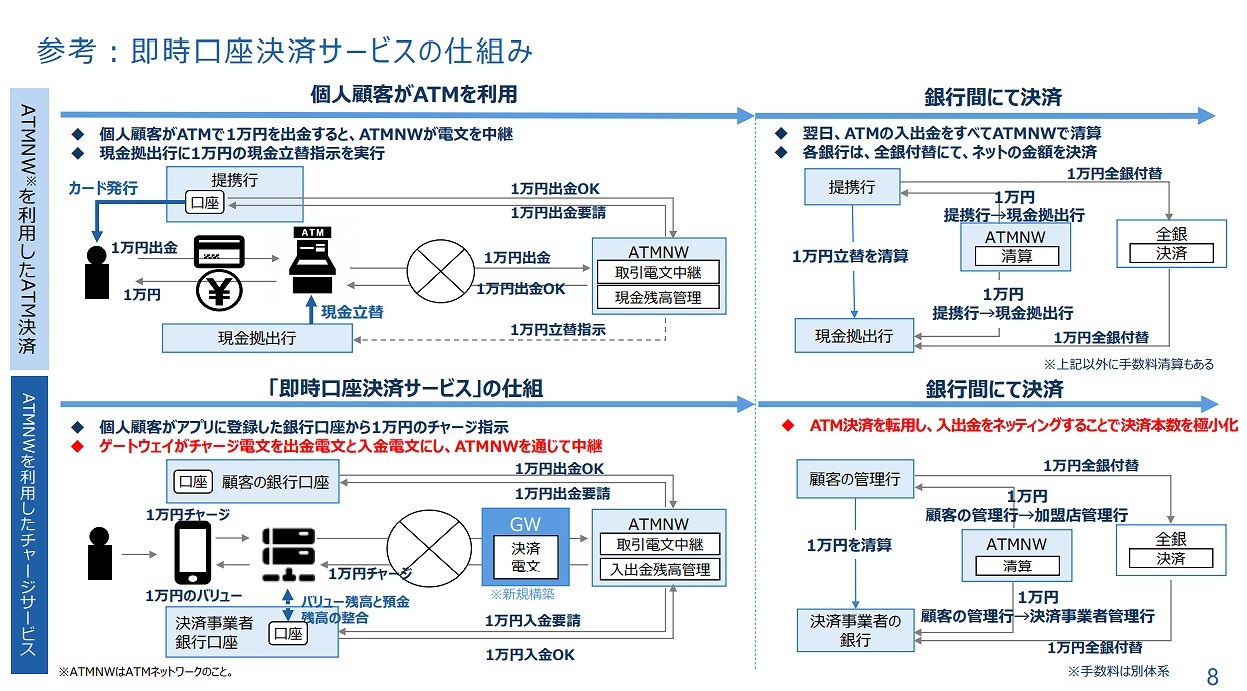

このレガシーなATMを利用するメリットもある。資金移動のネットワークの際、必ず金融機関間のネッティング(複数の当事者における債権と債務を相殺して差額を決済し、債権や債務関係を消滅させること)が課題となるからだ。ローソン銀行では、既存のATMのネットワークのネッティング業務を運用することで、システムへの投資を最小化した。また、「ネッティング業務では、通常のATM業務の一環として実施されるため、新たな業務フローを構築することなく簡易に取り組めます」(髙木氏)

即時口座決済サービスについて、髙木氏は「銀行免許を持つローソン銀行が、許可されている為替業務の一環として資金移動をつかさどります。当行が中央に立った為替業務を担うことで、接続時に都度必要だった接続作業・改修が不要です」と説明する。

提携金融機関は当行と一度接続してしまえば、他の事業者と個別に連携することなくサービスが利用可能になる。また、事業者の立場では、ローソン銀行が接続している数十、数百の金融機関とすぐに接続可能になるメリットがあるという。

(出典:ローソン銀行)

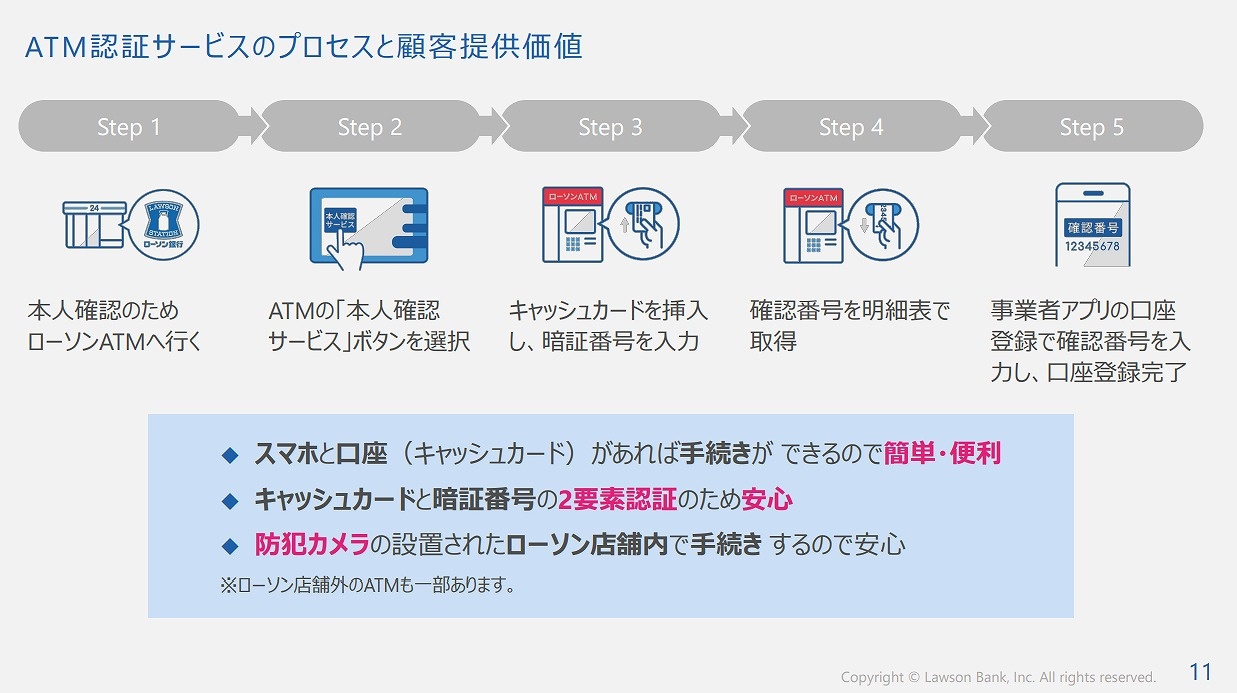

また、髙木氏は本人認証のセキュリティ面にも自信を見せる。二要素認証が必須になりつつある中、ローソン銀行ではATMを使って本人認証を実施する。ATM画面で「本人認証」ボタンを押し、キャッシュカードと暗証番号を入力すると「確認番号」が発行される。その確認番号を口座登録するアプリケーションの確認番号入力欄に入力することで、通常の入出金時と同様の認証精度で口座のひもづけが完了する。

(出典:ローソン銀行)

同氏によると、二段階認証と同時に、ATMの防犯カメラもあるため、より一層強度の高いセキュリティが担保されているという。2020年6月以来現在まで、au Pay、PayPay、モバイルSuicaなど5つのサービスと、ローソン銀行を含めた13行の銀行が接続している。今後もペイネット事業者、金融機関双方に接続を伸ばしていく予定とのことだ。

【次ページ】ローソン銀行も注目する「埋込型金融戦略」

あなたの投稿

PR

PR

PR