- 会員限定

- 2022/05/16 07:00 掲載

日本銀行による「CBDCの取り組み」の現在地とは? フェーズ2では何をみるのか

日本銀行では、中央銀行デジタル通貨(CBDC)について、2021年4月から1年間の基本機能の実証実験の第1段階の「概念実証フェーズ1」を予定通り終了し、2022年4月から追加的な機能を確認する第2段階の「概念実証フェーズ2」に移行した。CBDCにさまざまな周辺機能を付加して、実現可能性などの検証を開始しているが、どのような狙いがあるのか。日本銀行のCBDCに関する公表資料「中央銀行デジタル通貨(CBDC)に関する日本銀行の取り組み」を基に、CBDCの実証内容や、制度面を含めた今後の展望について解説する。

国際大学GLOCOM客員研究員(NTTコミュニケーションズ勤務)。現在、クラウドサービスの開発企画、マーケティング、広報・宣伝に従事。総務省 AIネットワーク社会推進会議(影響評価分科会)構成員 一般社団法人クラウド利用促進機構(CUPA) アドバイザー。著書多数。

(Photo/Getty Images)

日本銀行は中央銀行デジタル通貨(CBDC)をどのように考えているのか

社会や産業のさまざまな領域でデジタル化が急速に進み、技術革新のスピードの速さなどを踏まえると今後、中央銀行デジタル通貨(CBDC)に対する社会のニーズが急激に高まる可能性がある。そもそもCBDCとは、既存の中央銀行預金とは異なる、中央銀行が発行主体となる新たな形態の電子的な中央銀行マネー(銀行券と中央銀行当座預金)だ。一般的には以下の3つの項目を満たすものを指す。

- (1)デジタル化されていること

- (2)円などの法定通貨建てであること

- (3)中央銀行の債務として発行されること

日本銀行がCBDCに取り組むのは、「現時点でCBDCを発行する計画はないが、決済システム全体の安定性と効率性を確保する観点から、今後のさまざまな環境変化に的確に対応できるよう、しっかり準備しておくことが重要である」という考えからである。

このため、内外のステークホルダーと連携しながら、実証実験と制度設計面の検討を進め、デジタル社会にふさわしい決済システムのあり方について検討していく方針だ。

一方、日本銀行は、現金に対する需要がある限り、今後も責任をもって供給を続けていく点も併せて強調している。

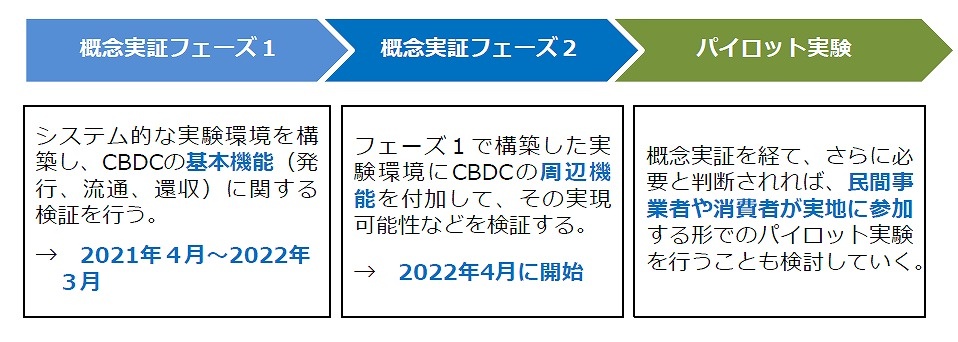

概念実証フェーズ1の実施概要

日本銀行は、CBDCに関する技術的な実現可能性を検証するための実証実験「概念実証フェーズ1」を2021年4月から2022年3月までの間実施し、予定通り完了した。今後、「概念実証フェーズ2」、そして、民間事業者や消費者が実際に参加する「パイロット実験」と、段階的に計画的に実施していく計画である。改めて概念実証フェーズ1を振り返ると、システム的な実験環境を構築し、CBDCの基本機能発行、流通、還収に関して検証するものだった。

(出典:日本銀行 中央銀行デジタル通貨(CBDC)に関する日本銀行の取り組み 2022.4.13)

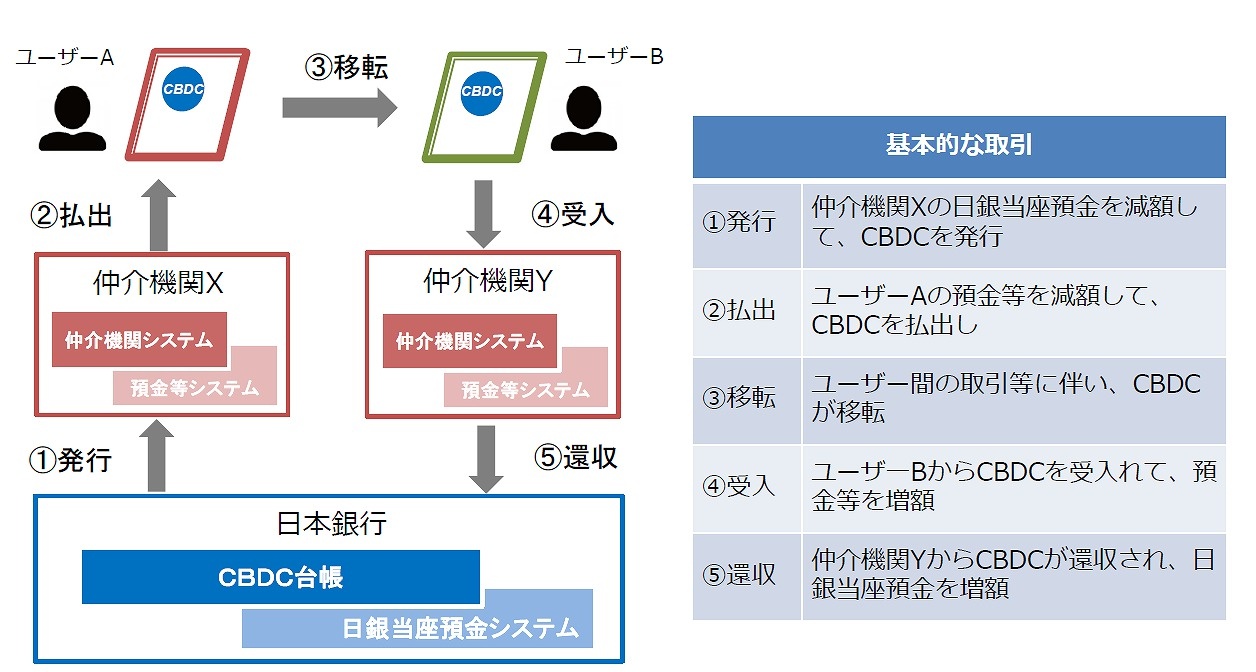

また、概念実証フェーズ1では、CBDCシステムの基盤となる「CBDC台帳」を中心に、システム的な実験環境を構築した上で、CBDCに関する基本的な取引発行、払出、移転、受入、還収など)が的確に処理されるかどうかを検証した。

CBDCに関する基本的な取引の手順は以下の通りとなる。

- (1)発行:仲介機関Xの日銀当座預金を減額して、CBDCを発行

- (2)払出:ユーザーAの預金などを減額して、CBDCを払出し

- (3)移転:ユーザー間の取引などに伴い、CBDCが移転

- (4)受入:ユーザーBからCBDCを受入れて、預金などを増額

- (5)還収:仲介機関YからCBDCが還収され、日銀当座預金を増額

(出典:日本銀行 中央銀行デジタル通貨(CBDC)に関する日本銀行の取り組み 2022.4.13)

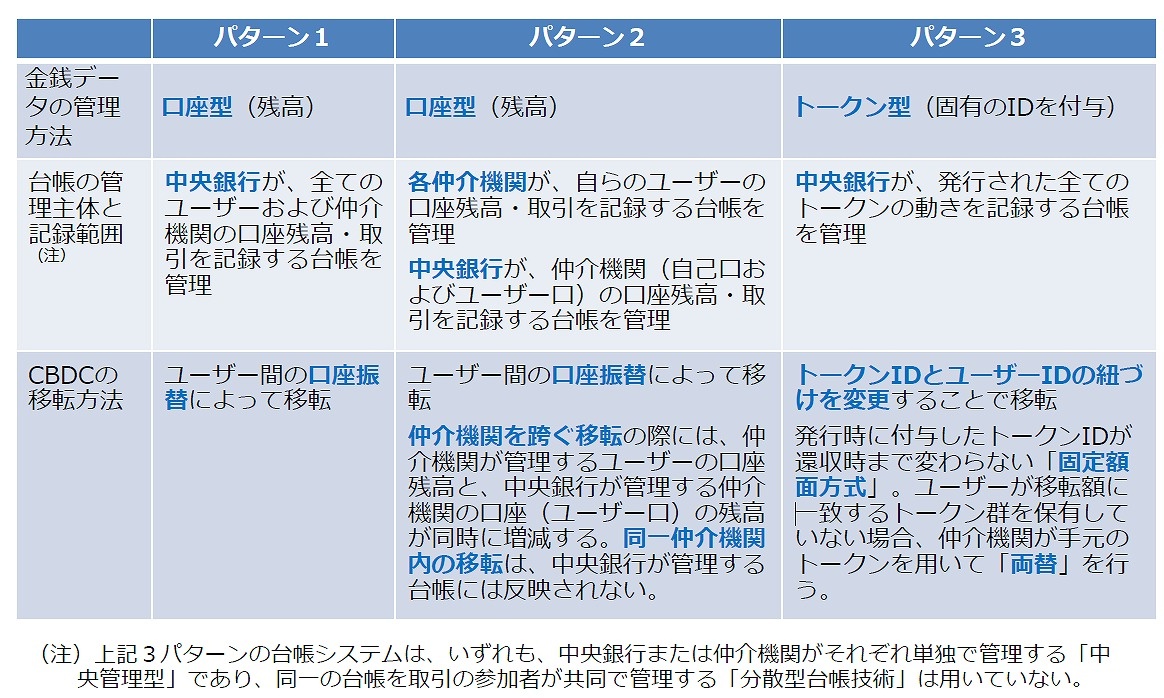

「CBDC台帳」については、3つの設計パターンを用意。将来、本番用システムを開発することになった場合を想定しつつ、実機検証・机上検証を通じて、基本的な取引に関する処理性能や、システムの信頼性、機能拡張性などについて設計パターンごとに比較・検証した。

CBDC台帳の3つの設計パターンのうち、パターン1とパターン2は、CBDCの保有状況を、仲介機関やエンドユーザーが有する口座の残高として認識する「口座型CBDC台帳システム」が用いられる。

パターン1は、中央銀行がすべての仲介機関とエンドユーザーの口座残高を記録する台帳を管理する方法。一方パターン2は、中央銀行が、仲介機関(自己口・ユーザー口)の口座残高を記録する台帳を管理し、仲介機関が、それぞれ自らの顧客ユーザーの口座残高を記録する台帳を管理する方法である。

パターン3は、一定額面の金銭データに固有の識別子(ID)を付与し、そうしたIDとユーザーIDの紐づけにより、CBDCの保有状況を認識する「トークン型CBDC台帳システム」である。

3つのパターンは、中央銀行や各仲介機関が管理する中央管理型で、ブロックチェーンなど「分散型台帳技術」は採用されていない。

(出典:日本銀行 中央銀行デジタル通貨(CBDC)に関する日本銀行の取り組み 2022.4.13)

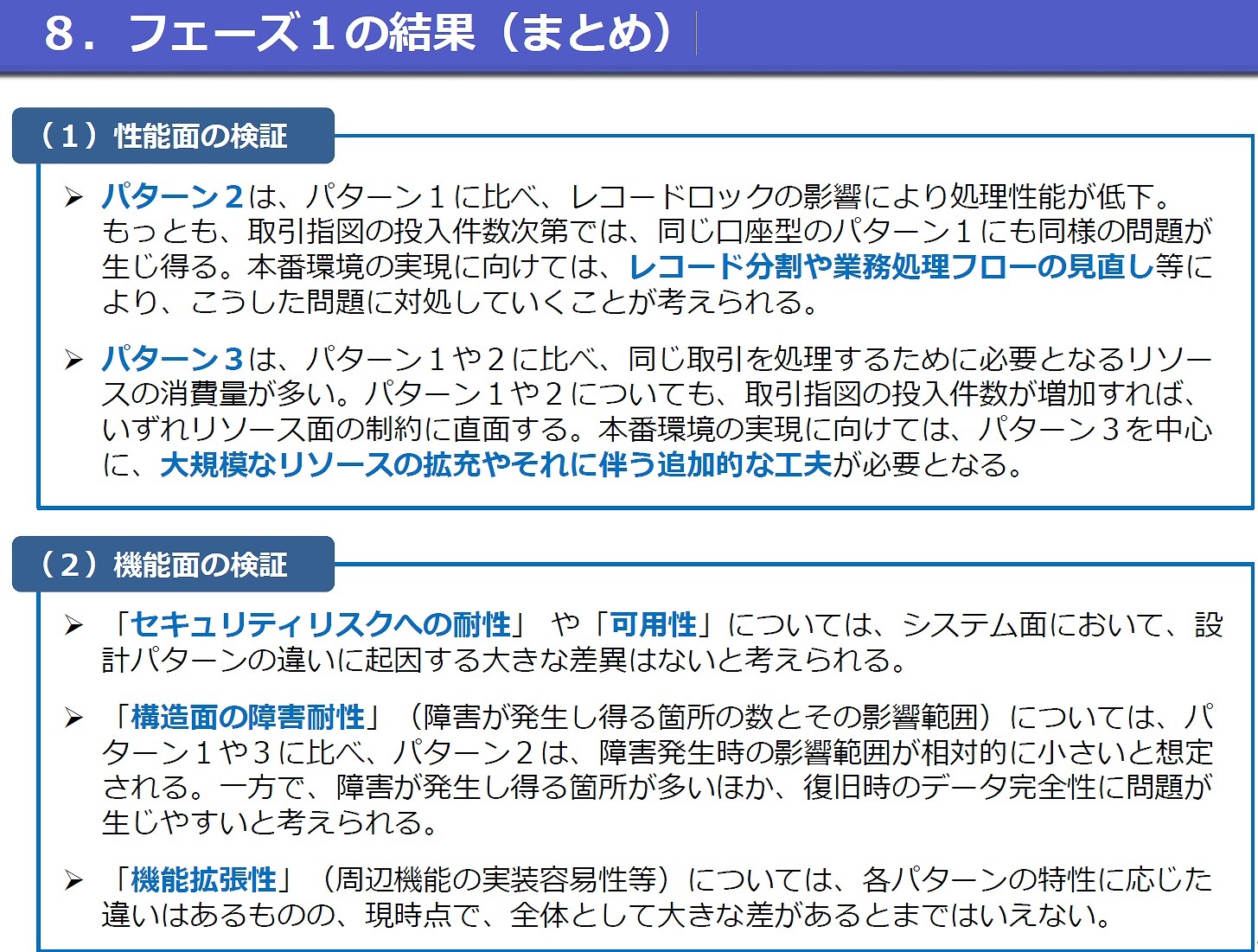

概念実証フェーズ1では、以下のように、レコード分割や業務処理―フローの見直しなどの検証面、セキュリティリスクへの耐用性や構造面の障害耐性などの機能面を中心とした評価となっている。

(出典:日本銀行 中央銀行デジタル通貨(CBDC)に関する日本銀行の取り組み 2022.4.13)

【次ページ】概念実証フェーズ2

関連コンテンツ

あなたの投稿

PR

PR

PR