- 会員限定

- 2023/03/06 掲載

TCFD(気候関連財務情報開示タスクフォース)とは何か? わかりやすく解説

気候変動リスクが問われる中、今多くの企業で注目されているのがTCFD(気候関連財務情報開示タスクフォース)です。このTCFDは企業が気候変動リスクに対して、表面的な対応ではなく、経営に組み込むことで当事者として対応していくための新たな財務的な枠組みとなります。これまで考えなくてもよかったことを考えなければならなくなった時代、このTCFDをきっかけとして企業はどのように組織を変革していけばいいのか。今回は、TCFDの概要やその対応、そして企業におけるTCFDの課題について解説します。

尾山 耕一 EYストラテジー・アンド・コンサルティング株式会社 ストラテジック インパクト パートナー 大手会計系コンサルティングファームを経て現職へ。自動車・製造業を中心に、新規事業企画、技術開発構想、マーケティング戦略立案などに従事する。近年では、SDGsを起点とした中期経営計画策定、 社会課題解決に向けた新規事業構想、TCFD対応など、サステナビリティ視点を組み込んだ経営戦略の立案支援に取り組む。共著書に『カーボンZERO 気候変動経営』(日本経済新聞出版)がある。

(出典:TCFD Webサイト)

TCFDとは何か?

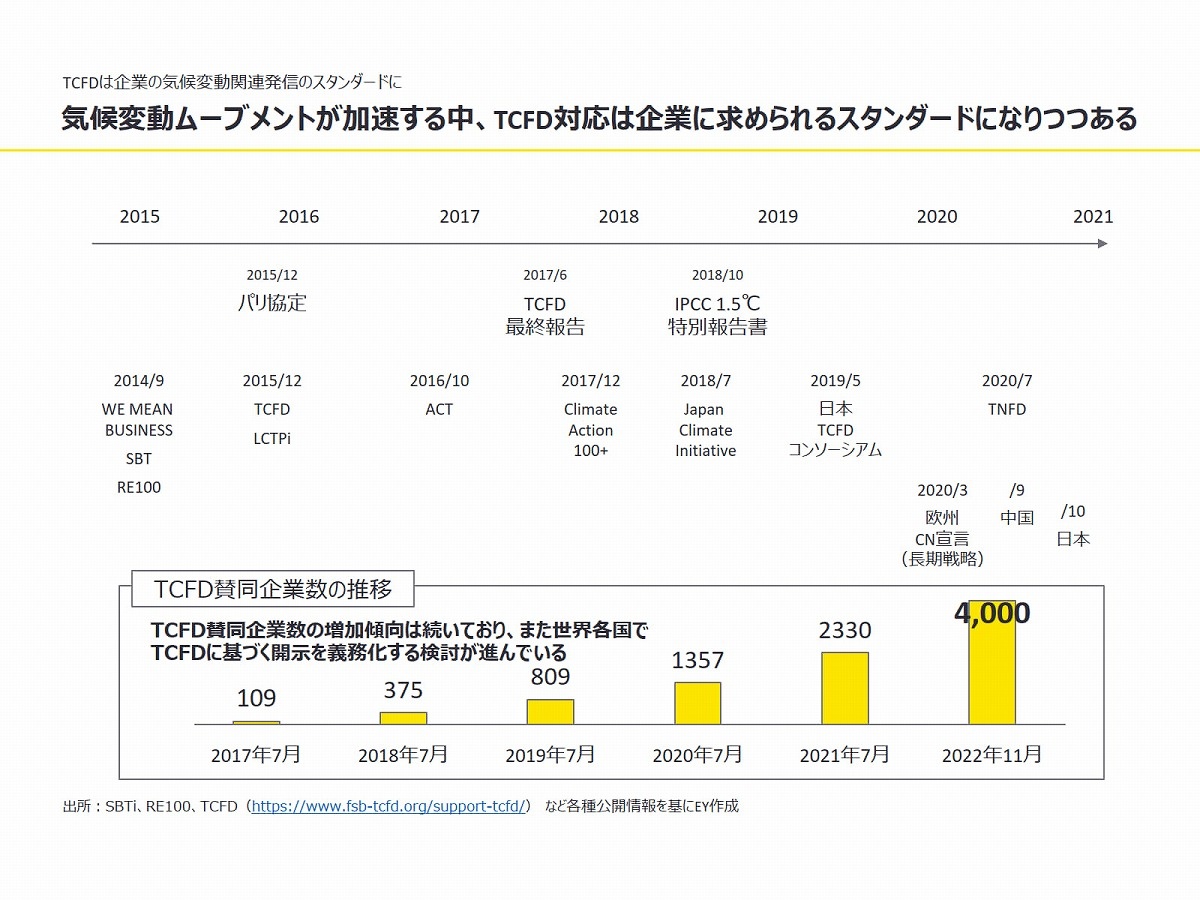

TCFDとは、Task force on Climate-related Financial Disclosuresの略称で、「気候関連財務情報開示タスクフォース」と訳されます。その名のとおり、気候変動に関連した財務情報の開示を企業に求める国際的なタスクフォース(緊急性のある問題の解決へ向け一時的に構成される組織)です。このTCFDは2015年に立ち上げられた後、2年ほど検討が進められ、2017年6月に最終報告書「TCFD提言」を公表しました。そこでは気候変動に関連する財務情報の開示はどうあるべきなのか、何を開示すべきなのかが定められています。その内容は「ガバナンス」「戦略」「リスク管理」「指標と目標」という4つの柱と11の項目で構成されています。

TCFDの現在地、「気候変動関連情報開示義務化」の潮流

2017年以降、多くの企業がTCFDに賛同を示しており、2023年2月現在、世界全体では5005、日本では1211の企業・機関と、その数は増え続けています。2019年に経済産業省が立ち上げたTCFDコンソーシアムが後押ししたこともあり、賛同企業数で日本は世界トップの地位にあります。さらに、2021年6月にコーポレートガバナンスコードが改訂されたこと、また2022年4月に東証1部が東証プライムに再編され、東証プライム企業の条件としてTCFD、あるいは、それに同等する気候変動関連情報の開示が求められるようになったことが、日本の賛同企業が増える要因となっています。

国内外でサステナビリティに関する開示を巡る動きが進んでおり、上場企業に気後変動に関する開示を迫る動きは国際的な潮流です。G7でも「TCFDの枠組みに基づく義務的な気候関連財務開示」が支持されています。

TCFDが注目される理由

TCFDは企業に対し、主に2つの方向性を示しています。それが気候変動に関連する「移行リスク」と「物理リスク」です。まず移行リスクでは世の中が脱炭素に向かう中、それに対応しなければリスクになり得ることが示される一方、物理リスクは台風などの自然災害が激甚化していく中で、それに対策を立てなければ、企業が大きな損害を被るというリスクを示しています。ここ数年、この2つの気候変動リスクが顕在化していることを背景として、TCFDが注目されているのです。移行リスクについては2015年のパリ協定以降、社会として脱炭素が問われる中、日本の政府や企業においてカーボンニュートラル宣言が相次いでおり、これまでになく温度上昇を抑制していく機運が高まっていることによりもたらされています。そうした流れの中で、当然ながら、企業も気候変動を考慮しなければなりません。もし考えなければ、それだけリスクも高まるということを示しているのです。

一方、物理リスクについては、直観的にもわかるように台風や豪雨、ハリケーンや山火事などの異常気象が昨今頻発化・激甚化し、企業も被害を受けることが増加しており、その対応策が問われていることから、考えるべきリスクとして注目されるようになっています。また、温暖化に伴う暑熱環境における労働生産性の低下など漸次的に高まるリスクにも対応が必要です。いずれにしても企業経営にとって大きなインパクトとなっていることは間違いないでしょう。

そもそもTCFDが立ち上げられる際、G20として、リーマンショック後、次に起こり得る金融的なダメージを考えたとき、その1つとして気候変動が取り上げられ、その中でも「座礁資産リスク」が注目されるようになりました。これは脱炭素が進めば、たとえば、火力発電所を止めなければならず、その資産価値も消滅してしまうといったリスクを示しています。

そのため、座礁資産リスクは金融機関や投資家、企業に対しても重要な影響を及ぼすものとして議論されるようになったのです。いわば、金融セクターを守るために、その対策が検討され始めたと言えるでしょう。

(出典:EYストラテジー・アンド・コンサルティング)

TCFDのメリット、デメリット

いかなる企業にとっても、気候変動リスクはひとごとではありません。2026年には欧州で国境炭素税が全面的に開始されるなど、社会の移行は着実に進もうとしています。また、気温の上昇に伴い、自然災害は今後も頻発化・激甚化を続けると予測されています。TCFDに対応することは、こうした気候変動リスクから自分たちの資産やビジネスを守ることにつながるというメリットがある一方、これまで考えなくてもよかったことを考えなければならないため、相応の労力と費用がかかるというデメリットが存在します。

ただ、TCFDの最終報告書は強制力があるものではなく、あくまでレコメンデーションという姿勢をとっています。そのため、TCFDは企業が自発的に行っていくものであり、投資家もESGの観点から必要に応じて参照するという体裁となっています。

しかし、TCFDはすでにさまざまな面で市場に影響を及ぼしています。たとえば、多くの投資家が参照するCDPというESG評価機関の格付けでは、数年前からTCFDを意識した格付け評価が行われるようになりました。他の評価機関についても同様で、企業もTCFDを意識せざるを得なくなっているのです。

世界最大の資産運用会社であるブラックロックのラリー・フィンクCEOは投資先企業に向けた公開書簡「フィンク・レター」において、数年前から「企業はTCFDに対応すべきだ」という具体的な言葉を用い、企業とのエンゲージメントにおいてTCFD対応を求めるようになっています。日本でも有価証券報告書において、気候変動に関連するリスク機会の開示を求められるようになっており、TCFDは対応して当然のものになっているのです。

欧米のTCFDへの対応

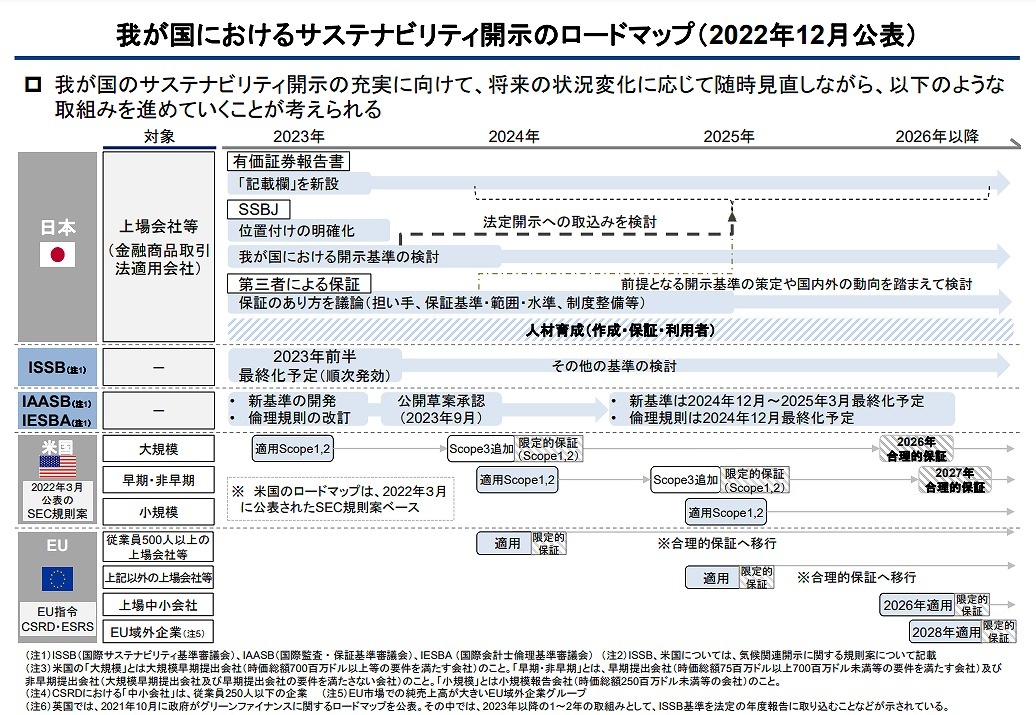

TCFDの興味深いところは「ガバナンス」「戦略」「リスク管理」「指標と目標」という4つの柱が特徴になっているということです。企業にとってTCFDは、ガバナンスや戦略に組み込み、日常的なプロセスにリスク管理としてどう落とし込んでいくのか、そして、具体的にどんな指標で目標を設定し、いかに取り組んでいくのか検討していくことを求めており、表面的な対応では済まされない要求事項となっています。その意味でも、TCFDは実際に企業を変革していくためのトリガーとなり得るのです。現在、欧米では重要なトレンドとしてサステナビリティに関するレポーティングの基準をつくっていくという動きがあります。たとえば、IFRS財団(国際会計基準財団)が2021年、傘下にISSB(国際サステナビリティ基準審議会)を設立し、気候変動を含むサステナビリティ全般に係る開示基準をつくろうとしています。

また、欧州ではCSRD(企業サステナビリティ報告指令)というルールのもと、順調にいけば、2024年頃から欧州のすべての上場企業にサステナビリティの情報開示を義務付けるという方向で検討が進められています。さらに米国のSECでも気候変動に関連するリスク情報の開示内容が見直されようとしています。

世界的に情報開示のルールが整備されていく中、どのルールにおいても気候変動関連ではTCFDのレコメンデーションを踏まえた内容が検討されています。これから世界では、TCFDのコンセプトに基づく情報開示の義務化が進んでいくと見ていいでしょう。 【次ページ】TCFDに対応すべき部門とは?

金融業界グローバル動向のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

金融業界グローバル動向の関連コンテンツ

あなたの投稿

PR

PR

PR