- 会員限定

- 2023/08/18 06:30 掲載

新リース会計基準とは何か? いつから実施する? 論点と国内企業への影響を解説

2023年5月、企業会計基準委員会(ASBJ)は「リースに関する会計基準(案)」等(新リース会計基準(案))を公表しました。日本の「リース取引に関する会計基準」及び「リース取引に関する会計基準の適用指針」(現行のリース会計基準)は、国際的な会計基準との間に大きな差異がある状況でしたが、今回の改正により主要な差異は解消され、国際的な会計基準に基づいて作成された財務諸表との比較可能性が高まる見込みです。本稿では新リース会計基準(案)の概要と、基準を適用する上で対応が求められるポイントを中心に解説します。本稿は公開草案の内容に基づき、基準公表後に内容が変わる可能性があります(解説の内容は、EY新日本有限責任監査法人の公式見解を示しません)。

内藤 裕 EY新日本有限責任監査法人 パートナー。銀行、証券、暗号資産交換業者等に対する会計・金融規制・リスク管理高度化・業務改善等のアドバイザリー業務に従事

岡﨑 圭佑 EY新日本有限責任監査法人 シニアマネージャー。IFRSや米国会計基準のリース基準導入時の大手金融機関への助言を含め、財務会計アドバイザリー業務全般に従事

織田 希 EY新日本有限責任監査法人 シニア。国内のリース会社の会計監査を経験。現在は、金融機関を中心にIFRS導入支援などの財務会計アドバイザリー業務に従事

(Photo/Shutterstock.com)

新リース会計基準(案)とは? いつから実施?

新リース会計基準(案)は、国際財務報告基準(IFRS)第16号「リース」(IFRS第16号)と同様に、借手のすべてのリースについて資産及び負債を計上し、使用権資産に係る減価償却費及びリース負債に係る利息相当額を計上する単一の会計処理モデルを採用することを出発点とする新たなリース向けの会計基準です。一方、IFRS第16号のすべての定めを取り入れるのではなく、主要な定めの内容のみを取り入れることにより、簡素で利便性が高いものとなっています。その上で、国際的な比較可能性を大きく損なわせない範囲で代替的な取扱いや経過措置を定めるなど、実務に一定の配慮がなされています。

新リース会計基準(案)は早ければ2024年3月までに最終化され、その場合は3月決算であれば、2026年4月1日以後開始する事業年度から適用開始となる見込みです。

会計基準改正の主なポイント

会計処理の観点では以下のとおりです。- リースの定義が変更され、資産が特定されているか否か及び当該資産の使用を支配する権利が貸手から借手に移転しているか否かを判断する

- 一部の例外的な取扱いを除き、借手はすべてのリースについて資産及び負債を認識する

- 借手はリース期間を決定する際に延長又は解約のオプション期間を考慮することが必要となり、当該決定に判断を伴う

表示及び開示の観点では以下のとおりです。

- 借手はリースに係る資産を「使用権資産」又は対応する原資産を自ら所有していたと仮定した場合に貸借対照表において表示するであろう科目に含めて表示し、リースに係る負債を「リース負債」として表示する

- 借手貸手ともに開示量が増加

新リース会計基準、財務諸表及び経営指標などへの影響

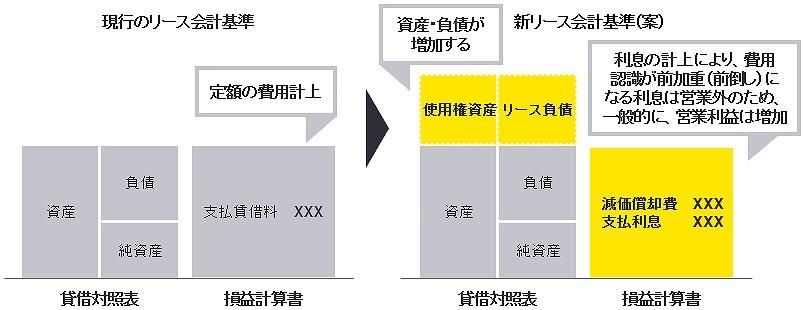

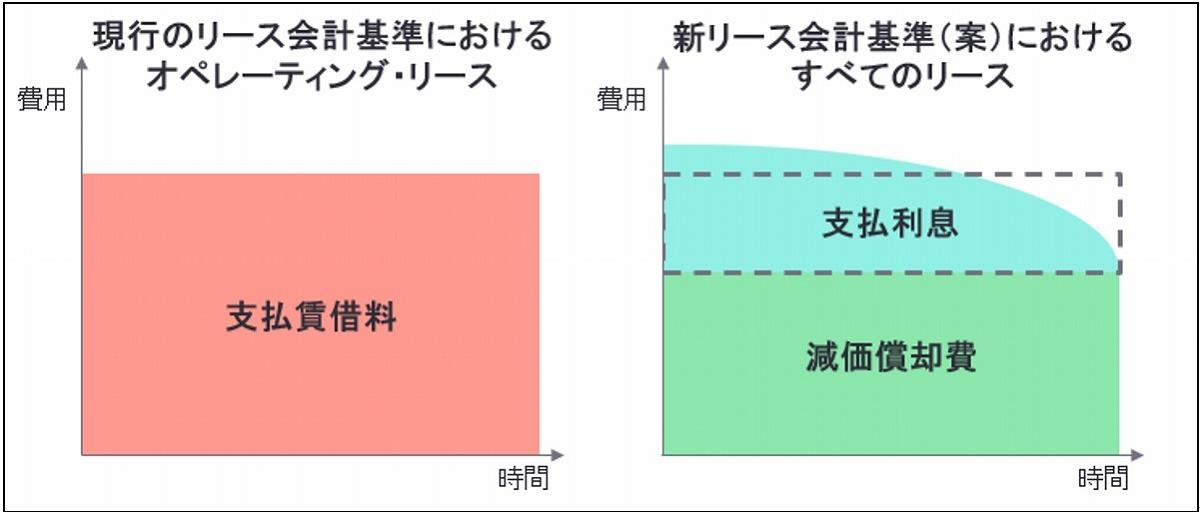

〈財務諸表への影響〉まず、今までオペレーティング・リースとして処理していた取引に加え、新たにリースの定義を満たす取引も貸借対照表に計上されることから、貸借対照表全体が大きく膨らむ可能性があります(図1参照)。また、今までオペレーティング・リースは支払賃借料などの勘定科目で費用処理(定額)されていましたが、従来のファイナンス・リースと同じように減価償却費と支払利息(利息法)が計上されることになり、費用の発生が前倒しとなります(図1、2参照)。

(出典:EY新日本有限責任監査法人)

(出典:ASBJ「企業会計基準公開草案第73号 「リースに関する会計基準(案)」等の概要」を基にEYが作成)

〈経営指標などへの影響〉

たとえば、リース負債の計上に伴う負債比率の増加、総資産の増加に伴う自己資本比率の減少及びROA(総資産利益率)、ROIC( 投下資本利益率)の低下が考えられます。また、販売費及び一般管理費に計上されていた支払賃借料などが販売費及び一般管理費の減価償却費と営業外費用の支払利息に組替えられることに伴うEBITDAへの影響やキャッシュ・フロー(CF)計算書の表示区分(営業CF・財務CF)への影響が考えられます。

さらに、金融機関においては、融資先の貸借対照表も変わるため、与信管理にどのように反映させるか方針を検討する必要があると考えられます。 【次ページ】新リース会計基準(案)の影響と、主な会計上の論点とは?

金融業界グローバル動向のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

金融業界グローバル動向の関連コンテンツ

あなたの投稿

PR

PR

PR