- 会員限定

- 2020/05/13 07:00 掲載

金融商品の販促に“データ”が役立たない根因、なぜ若年層が「デジタル弱者」なのか

FP(ファイナンシャルプランナー)として、一般の方のご相談を受けていると、金融機関的と一般の方の常識があまりに乖離していることに気付かされる。今回は、一般生活者の方が金融取引を始めようと決意した時に立ちはだかる申込や口座開設手続きについて考えてみたい。

CFP®(日本FP協会認定)、一級ファイナンシャル・プランニング技能士、日本証券アナリスト協会 認定アナリスト(CMA)、住宅ローンアドバイザー、二級DCプランナー(企業年金総合プランナー)。東京大学大学院修了後、2001年野村證券株式会社に入社。金融派生商品の開発やトレーディング、企画を経て、退職。2018年2月株式会社ウェルスペントを設立。資産形成ハンドブック/株式会社ウェルスペント (Twitter/YouTube)

(Photo/Getty Images)

ビッグデータは金融サービスのマーケティングで役に立つか?

ビッグデータと呼ばれるさまざまなデータの入手が可能になり、マーケティングに活用しようという動きがある。これまである程度属性の似通ったセグメントという形で顧客を捉えてきたものを、さらに詳しく細かく分析することで、より高い精度で適切な顧客に適切な商品・サービスを届けることが可能になると考えられているわけだ。しかし、筆者は、一般的な消費財はともかく金融サービス(特に本記事では資産運用サービスを想定)においても同様に有効なのかについてはいささか懐疑的である。

一言で言えば、買い物に必要とされるスキル・能力と金融取引に必要となるスキル・能力(特に金融リテラシー)は異なるということだ。もう少し具体的にご説明していこう。

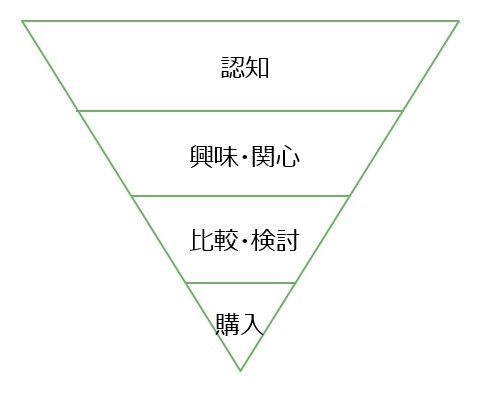

マーケティングには、消費者が実際に購入するまでの意識がどのように推移するか、ファネル(漏斗)と呼ばれる考え方がある。まずは一般的な消費財(洋服や雑貨など)を購入するイメージで考えてみる。

次のファネルのように、まずは対象商品が認知されることから始まる。そして、興味・関心を持ち、衝動買いでない限りは、類似商品・代替商品との比較・検討が行われ、最終的に認知した人数の一定割合のみが購入にたどり着くわけだ。

店頭で購入する場合にはその場で、ネットで購入する場合にはクレジットカード情報などを入力することで、それぞれ決済し購入する。アマゾンや楽天市場のようなECサイトで、すでに自分の情報が登録されていれば手間はほとんどかからず購入を完了することができるだろう。

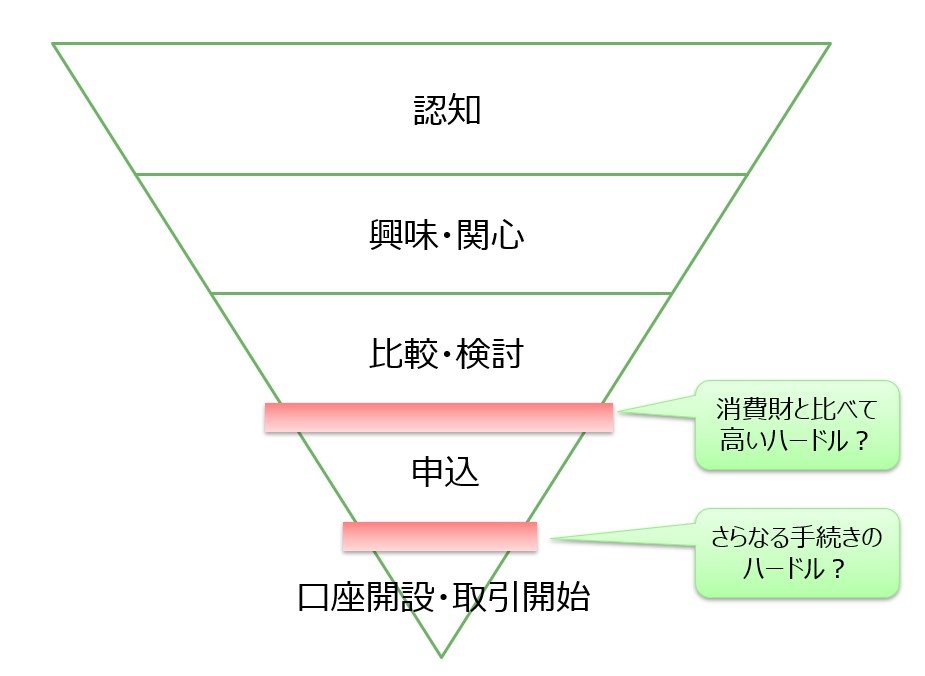

一方、これを金融取引に当てはめて考えてみると次のようになる。ここでは金融取引の中でも、具体的に投資などの資産運用を例に考える。

株式・投資信託・ロボアドバイザーなど、そもそも元本保証のない運用商品を購入する場合、元本割れするかも知れないという恐怖心に打ち勝って初めて実際に「比較・検討」から「申込」に進むことになる。このハードルが、一般消費財などと比べるとかなり高いのではないだろうか。

実際に申し込んだ場合、初めての場合には口座開設というハードルが待ち構えている。書類の記入・解読に苦労される方がいるというのは前回も触れたが、実際に取引が開始できる状況になるまでは銀行口座からの入金などのさらなるハードルが待ち構えている。

そして、いざ商品を選択し、購入手続きをしようとすると、目論見書などを必ず読んだ上で購入するよう案内される。きちんと真面目に対応しようとする人ほどここで離脱してしまうのではないだろうか。

これらの試練を乗り越えることができれば、その後は慣れてくるのではないかと思われるがこの“一度”を乗り越えるのがかなり難しいのではないかと思われる。

このプロセスを通過するために、対面で説明を聞きながら進めていくというのも方法の1つではあるが、ビッグデータを活用したマーケティングの場合、基本的にはオンラインでのプロセスになるだろう。その場合、お客さまの周りには誰もいない状況であり、一定以上の金融リテラシーがないと難しいのではないかと考えている。

では、フィンテックが主に対象としているような若年層、資産形成層の金融リテラシーはどれほどなのであろうか。

若年層、資産形成層の金融リテラシーは高いのか?

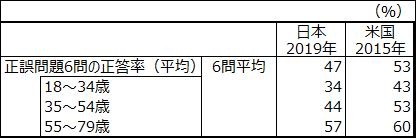

金融広報中央委員会が行っている「金融リテラシー調査2019年」の結果を確認してみよう。まず米国との比較という結果があるのだが、共通問題の正答率として、米国の正答率が53%に対して日本のそれは47%となっている。

18~34歳という年齢層に絞ると、米国43%に対して日本は34%とその差は10%近くに広がる。制度や文化が異なるため一概には言えないが、日本の若年層の金融リテラシーは米国と比べて高くなさそうである。

(出典:金融広報中央委員会「金融リテラシー調査2019年」)

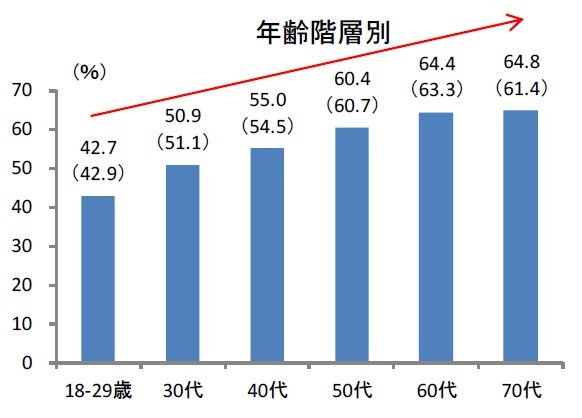

さらに、日本人についてより問題数を増やした調査(25問)を見ると、年齢階層別の正答率は次のようになっている。18~29歳の正答率は42.7%(カッコ内の42.9%は2016年の調査結果。他の年代についても同様)と最も低くなっており、30代、40代、50代と年齢が上昇するにつれて正答率は上昇している。

(出典:金融広報中央委員会「金融リテラシー調査2019年」)

問題の25問は、家計管理、生活設計など分野別に分かれているのだが、中でも「資産形成商品」の3問についての正答率の平均は、全体が54.8%であるのに対して、18~29歳の正答率は36.9%と、18ポイントも低い水準になっていた。

【次ページ】なぜ金融領域において「若年層はデジタルに弱い」のか

関連コンテンツ

あなたの投稿

PR

PR

PR