- 会員限定

- 2020/05/27 07:00 掲載

金融業界を席巻、「チャレンジャーバンク」「ネオバンク」の現在地とは

スマホアプリを通じて利用者に新たな銀行体験を提供するチャレンジャーバンクやネオバンクは現在、世界中で立ち上がっているサービスである。なぜこのサービスに注目すべきなのか。SBI大学院大学 教授 沖田貴史氏、電子決済等代行事業者協会の代表理事の瀧 俊雄氏らが解説する。

(Photo/Getty Images)

※本記事は、電子決済代等行事業者協会とFintech協会が2020年4月15日に共催した勉強会「銀行API/チャレンジャーバンク・ネオバンク・BaaS」の講演内容をもとに再構成したものです。

チャレンジャーバンクとネオバンクの違いとは?

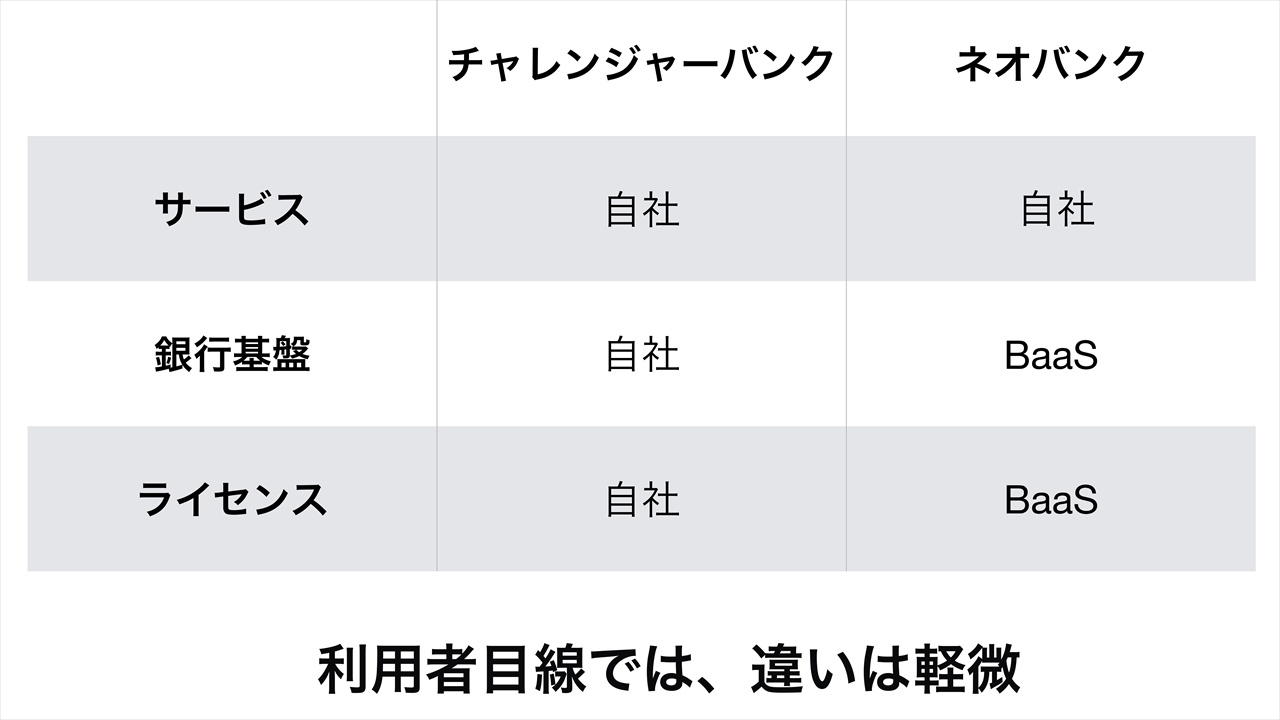

そもそも「チャレンジャーバンク」と「ネオバンク」とは何か? SBI大学院大学 教授 沖田 貴史氏はそれぞれの定義について、主に銀行ライセンスの有無やサービス基盤の形態によって明確な線引きが存在すると説明する。「チャレンジャーバンクとはその名の通り、デジタル技術を駆使して既存の銀行に挑戦する新興銀行のことを指します。ネオバンクとの最大の違いは、自ら銀行のライセンスを保有して、銀行として利用者に金融サービスを提供する点にあります」(沖田氏)

チャレンジャーバンクが提供する金融サービスの種類は事業者によってまちまちで、既存銀行が提供してきたサービスをほぼすべてそろえる事業者もあれば、一部の銀行サービスのみに絞って提供するところもある。ただ多くのチャレンジャーバンクは「決済」「送金」「小口融資」「個人向け資産運用」といった小口の金融サービスを主に扱っており、例外的に住宅ローンなど大きな金額の商品を扱う事業者も一部存在する。

サービスの提供形態としては、チャレンジャーバンクは既存銀行のように店舗は持たず、インターネットを通じたサービス提供、特にスマホアプリを用いたサービス提供にフォーカスしている点が大きな特徴だ。この点においてはネオバンクも同様だが、ネオバンクはチャレンジャーバンクのように銀行ライセンスは保有せず、既存銀行のシステムとオープンAPIを介して連携することでサービスを実現する。

(出典:Fintech協会 報道発表)

このように、事業形態やサービスの実現方法においてチャレンジャーバンクとネオバンクの間には明確な線引きが存在するが、最終的に利用者に対して提供するサービスの形態はほぼ同じであり、よって利用者目線から見た場合には両者の差異は軽微だと言える。

「チャレンジャーバンクもネオバンクも、スマホアプリを通じて利用者に新たな銀行体験を提供するという点においては共通しています。そうしたことから、この両者を混同して語られるケースが多く、海外においても本来はネオバンクに分類される事業者でありながら、『チャレンジャーバンク』というキャッチーな語感に惹かれてチャレンジャーバンクを名乗るケースも散見されます」(沖田氏)

海外におけるチャレンジャーバンクの動向

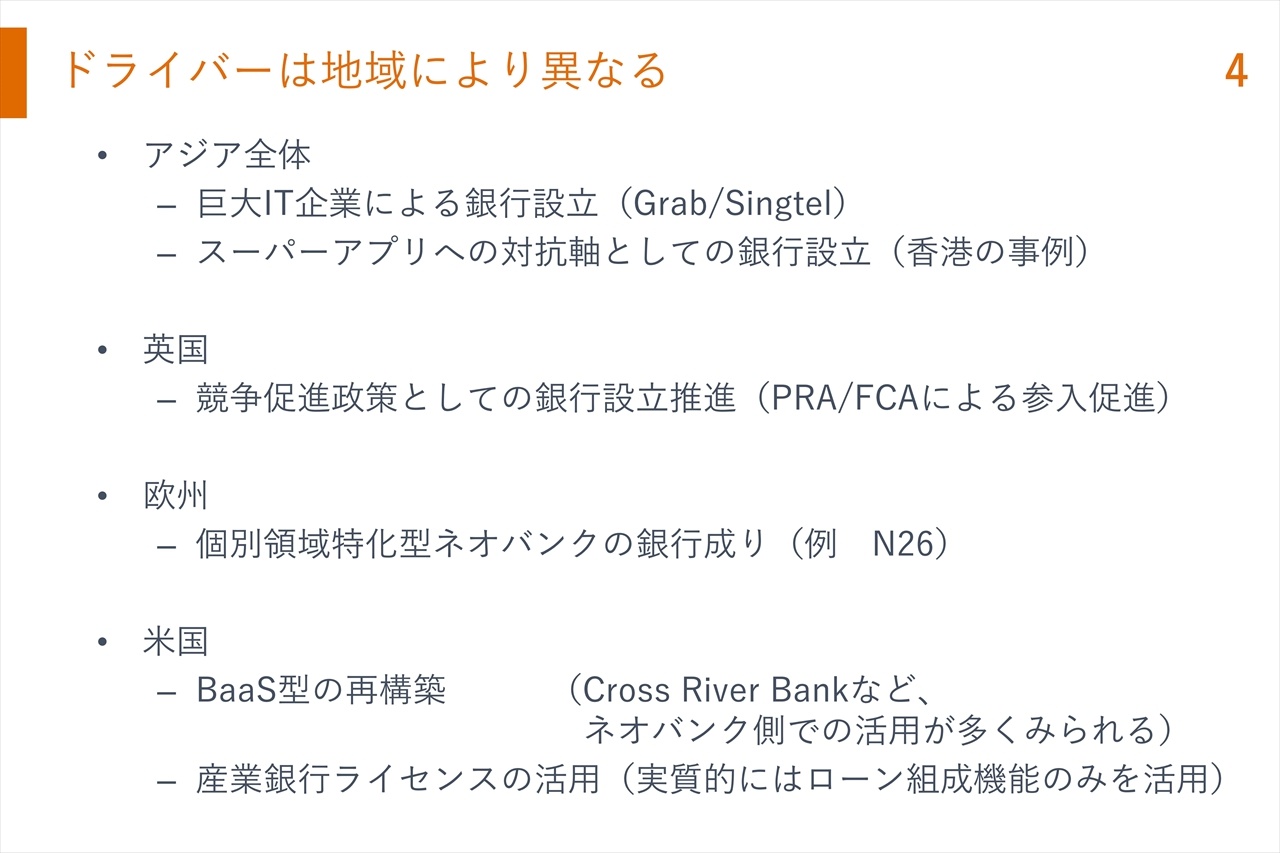

続いて電子決済等代行事業者協会の代表理事の瀧 俊雄氏は、海外におけるチャレンジャーバンクの動向を紹介した。現在、欧州およびアジアを中心に新たなチャレンジャーバンクが次々と生まれつつあるが、その経緯や背景は国や地域によってかなり異なるという。「現在、世界で最もチャレンジャーバンクのムーブメントが盛り上げっているのは英国ですが、ここは長年続いてきた大手銀行の寡占状態を是正するために政府が急速に規制緩和を進めてきた結果、チャレンジャーバンクが次々と認可されるようになりました。一方、欧州のほかの国では少し事情が違っていて、もともと特定分野にフォーカスしてビジネスを伸ばしてきたネオバンクが、さらなる成長を図るために自ら銀行ライセンスを取得してチャレンジャーバンクになるケースが目立ちます」(瀧氏)

ただし、最もチャレンジャーバンクの数が多い英国でも、安定して収益を上げて黒字化を達成している事業者の数は少なく、そのほとんどは収益化の達成はまだ先のことになりそうだという。

一方、アジアにおいてよく見られるのが、既存銀行がDX(デジタルトランスフォーメーション)を推進するために、子会社としてチャレンジャーバンクを設立するというパターンだ。

たとえば、ベトナムの銀行ブイピーバンク(VPBank)が設立したチャレンジャーバンク「Timo」などはその典型例だと言える。また日本においても、auフィナンシャルホールディングスと三菱UFJ銀行の共同出資によって設立された「auじぶん銀行」や、ふくおかフィナンシャルグループが設立した「みんなの銀行」などの例がある。

またアジア地域では現在、「WeChat」「AliPay」「Grab」といったいわゆる「スーパーアプリ」が急速にユーザー数を伸ばしており、これを強く意識したチャレンジャーバンクの開設も増えてきているという。

「たとえばインドネシアでは、スーパーアプリ事業者のグラブ(Grabが)大手通信キャリアと共同でチャレンジャーバンクを設立する動きがありますが、これは明らかにWeChatやAliPayといった競合スーパーアプリを意識した動きだと考えられます」(瀧氏)

なお米国においては現在のところチャレンジャーバンクのような業態はあまり見られず、むしろ既存銀行が提供するBaaS(Banking as a Service)基盤を利用してサービスを提供するネオバンクのビジネスが盛り上げりを見せているという。

(出典:Fintech協会 報道発表)

【次ページ】日本国内におけるチャレンジャーバンクの動向

あなたの投稿

PR

PR

PR