- 会員限定

- 2020/07/06 07:00 掲載

デジタルでの給与支払いは実現するか、公取委が指摘する「決済の不公平」とは

国が推進する「キャッシュレス決済」だが、その普及をさらに後押しするための施策として注目されているのが「ペイロールカード」だ。このペイロールカードにより、「給与の受け取り方」が変わる可能性があるという。他のフィンテックトピックである「リスクマネーの円滑な市場供給を促すための施策」などとともに、Fintech協会の 落合孝文 弁護士が語った。

(Photo/Getty Images)

※本記事は、電子決済代等行事業者協会とFintech協会が2020年5月27日に共催した勉強会「2020年下半期キャッシュレス動向/金融サービス仲介業最新状況」の講演内容をもとに再構成したものです。

「ペイロールカード」導入に向けての議論が進む

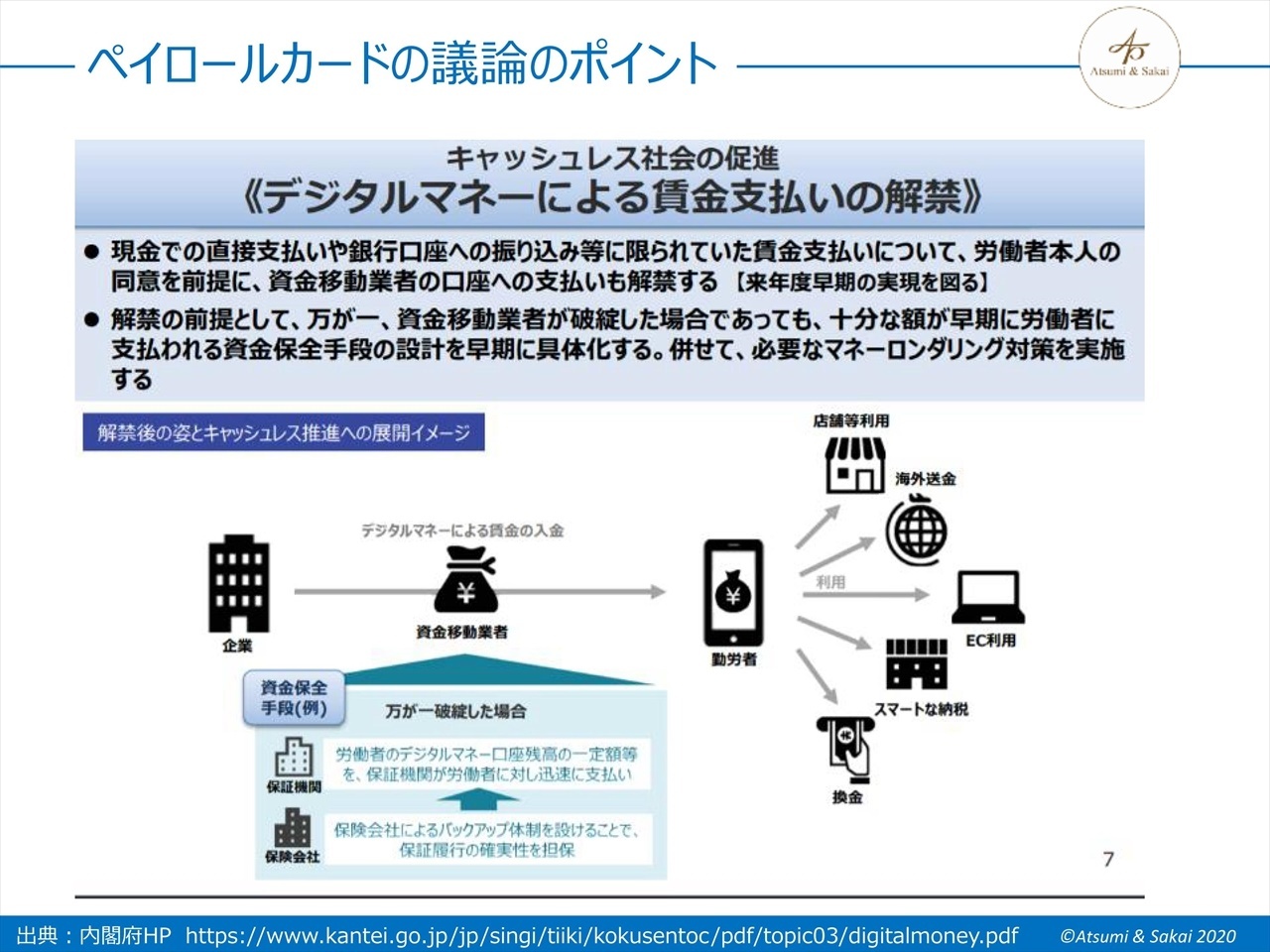

諸外国と比べキャッシュレス決済の普及が遅れていた日本だが、消費税増税を機に国が打ち出した「キャッシュレス・消費者還元事業」や、新興キャッシュレス決済事業者による大々的なキャンペーンの効果もあり、少しずつ利用者の数が増え始めている。こうした中、キャッシュレス決済の普及をさらに後押しするための施策としてフィンテック界隈で注目されているのが、「ペイロールカード」だ。これは一言で言うと、「給与振り込みが可能なプリペイドカード」のことを指す。現在日本における給与支払いは、労働基準法によって「原則、現金払い」と定められており、その例外規定として一定の条件を満たせば銀行口座や証券口座への振込が認められている。現在、これにプリペイドカードなど資金移動業者が提供する口座を新たに加えるための議論が進められている。

米国などではすでにある程度普及しているペイロールカードだが、日本でもこれが実現すれば、銀行口座の開設が困難な外国人労働者の労働条件を改善でき、かつ社会全体のキャッシュレス化進展に寄与できるのではと大きな期待を集めている。

現在、政府および管轄官庁の厚生労働省によって、ペイロールカード導入のため制度改革について議論が交わされている。内閣府規制改革推進会議で行われている議論に専門委員として参加している落合氏によれば、すでにある程度議論は進んでおり、論点は整理されつつあるという。

「規制改革推進会議ではペイロールカード導入のための条件がある程度で出そろってきましたが、新型コロナウイルスの影響で厚生労働省の労働政策審議会での議論をまだ始められずにいます。そのため、実現までにはもう少し時間がかかりそうな状況です」(落合氏)

なお、現在最大の論点となっているのが、万が一ペイロールカードを運営する資金移動業者が経営破綻してしまった場合の利用者保護のスキームだ。銀行口座の場合は預金保険制度が整備されているため、万が一銀行が破綻しても給与の受け取りが大幅に滞る心配はない。

しかし資金移動業者の口座の場合は同等の仕組みが用意されていないため、万が一事業者が破綻した場合に給与受け取りが大幅に遅延する可能性がある。こうした事態に備え、たとえ事業者が破綻した場合でも、保証機関や保険会社を通じて利用者に迅速に支払いができるような仕組みが検討されている。

(出典:Fintech協会 報道発表)

リスクマネーをいかに市場に呼び込むか

同じく内閣府規制改革推進会議で現在議論が進められているのが、リスクマネーの円滑な市場供給を促すための施策だ。新興企業やベンチャー企業が資金をより円滑に調達できるようにするためには、家計金融資産をはじめとするリスクマネーが金融市場により多く供給されるべきだとされている。日本における家計金融資産は、諸外国と比べ投資より貯蓄に回される傾向が強く、このことがリスクマネー供給不足による起業活動停滞の一因だと言われている。

こうした状況を改善するための規制緩和策の議論が進められている。具体的には金融商品取引法の内容を見直して、リスクマネーの市場供給を促す施策が検討されている。

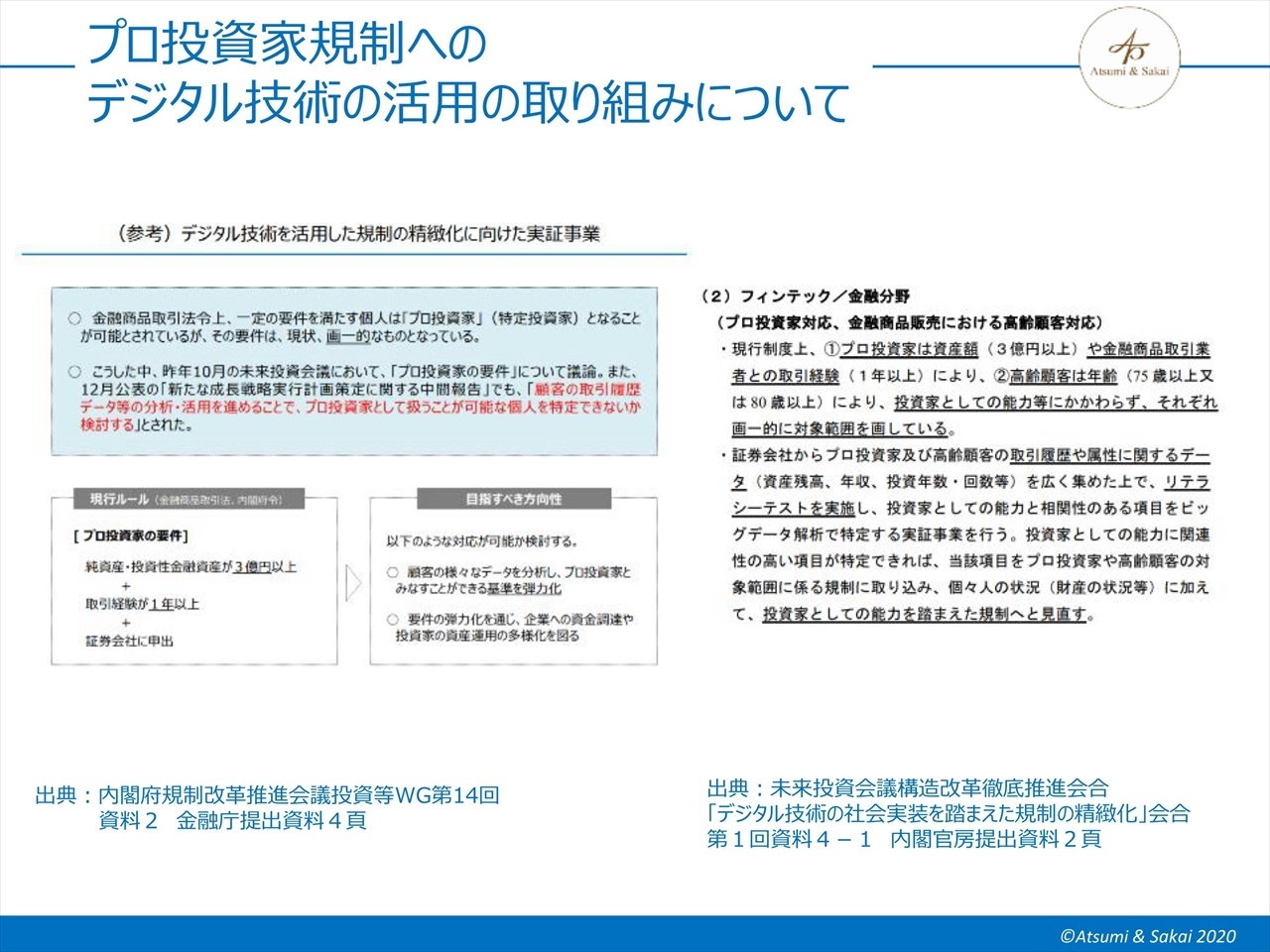

現在でも個人投資家は企業が公募した有価証券を証券市場を通じて取得できるが、現行法では有価証券の「私募」、つまり非公開での募集に参加するには、「適格機関投資家」もしくは「特定投資家」の資格を有している必要がある。

この資格を獲得するためには、適格機関投資家の場合は有価証券残高が「10億円以上」、特定投資家の場合でも「3億円以上」必要という条件が定められており、極めて高いハードルが設けられている。そのため、個人投資家で私募に参加できるのはごく一部の富裕層に限られてしまう。

こうした厳しい規制は、利用者保護の観点からは望ましいものの、より広くリスクマネーを市場に呼び込むという観点では障壁になりかねず、規制緩和の余地がないか議論が行われている。

その過程において、内閣府規制改革推進会議や未来投資会議構造改革徹底推進会合で持ち上がってきたのが、「データ活用によって特定投資家(プロ投資家)の資格を評価する」というやり方だ。

「ただ単に資産額や取引経験の年数だけで画一的に判断するのではなく、たとえばその投資家の過去の取引履歴や属性に関するデータを集めてビッグデータ分析を施すことで、プロ投資家たる資格があるかどうかを評価・判定する方法が考えられます。現在、こうした仕組みの実証事業を行う計画も持ち上がっています」(落合氏)

(出典:Fintech協会 報道発表)

また、新興企業やベンチャー企業に対するリスクマネー供給のもう1つの手段として期待を集めていたのが、2015年の金融商品取引法の改正で新たに設けられた「株式投資型クラウドファンディング」の制度だ。

インターネットを通じて多数の投資家から少額ずつ投資を募るというもので、この仕組みを提供・運営するクラウドファンディング業者は金融商品取引業者としての登録が求められる一方で、一部の登録要件などが緩和される。

広く普及することが期待されたこの制度だったが、残念ながら当初期待されたほどには活用されていないのが実情だ。その最大の理由の1つが、「年間1億円以内」という資金調達額の上限だ。設立間もないベンチャー企業のシードラウンドの資金調達額としてはこれでも十分かもしれないが、それに続くシリーズA、シリーズBとなると明らかに不足している。

また投資家1人当たりの投資額も50万円以下に制限されており、このあたりの規制を緩和することでより制度利用を活発化できないか、現在議論が進められている。

【次ページ】既存金融機関とフィンテック企業との間の公正な競争を促すために

あなたの投稿

PR

PR

PR