- 会員限定

- 2020/08/04 07:00 掲載

2025年に「25兆円」市場へ、金融領域であらゆる手数料が見直されるワケ

2020年7月17日、政府は第41回未来投資会議を合同で開催し、成長戦略実行計画のとりまとめを公表した。2020年の成長戦略は、新しい働き方の定着、決済インフラの見直し、デジタル市場への対応、オープンイノベーションの推進などを柱として策定している。今回は、政府の成長戦略の柱の1つである決済インフラの見直しとキャッシュレスの環境整備を中心に解説する。

国際大学GLOCOM客員研究員(NTTコミュニケーションズ勤務)。現在、クラウドサービスの開発企画、マーケティング、広報・宣伝に従事。総務省 AIネットワーク社会推進会議(影響評価分科会)構成員 一般社団法人クラウド利用促進機構(CUPA) アドバイザー。著書多数。

(Photo/Getty Images)

銀行以外も100万円超の送金を可能に、EC利用を促す

政府は、2025年までに金融分野の国内総生産を25兆円とすることを目指している(2018年時点では22兆8,000億円)。キャッシュレスの分野では2025年6月までにキャッシュレス決済比率を倍増し、4割程度とすることを目指している(2019年時点でキャッシュレス決済比率は26.8%)。このため、金融分野やキャッシュレス分野は、成長分野として市場拡大が期待されている。

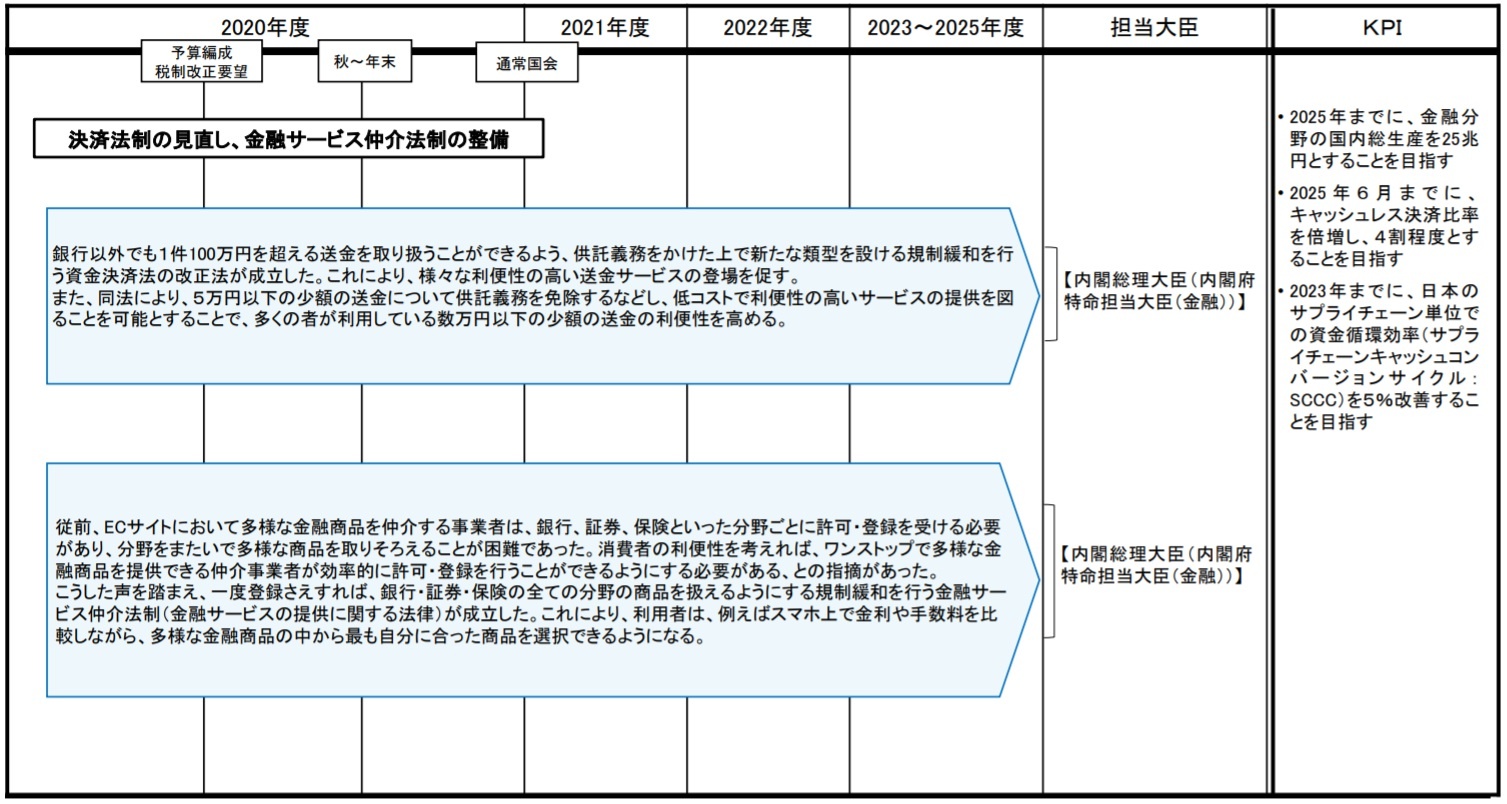

決済法制見直しや金融サービス仲介法制の整備も、こうした取り組みの1つだ。決済法制の見直しでは、銀行以外でも1件100万円を超える送金の取り扱いができるよう規制を緩和する資金決済法の改正法が成立し、2020年5月1日より施行されている。これにより、さまざまな利便性の高い送金サービスの登場を促す。

同法により、5万円以下の少額の送金について供託義務の免除などにより、低コストで利便性の高いサービスの提供を促し、多くの者が利用している数万円以下の少額の送金の利便性を高める狙いだ。

金融サービス仲介法制の整備も進めている。これまで、ECサイトにおいて多くの金融商品を仲介する事業者は、銀行や証券、保険といった分野ごとに許可、登録を受ける必要があった。そのため、分野をまたいでさまざまな商品を取りそろえることが困難だった。

消費者の利便性を考えると、ワンストップでさまざまな金融商品を提供できる仲介事業者が効率的に許可・登録できることが必要と指摘されていた。こうした声を踏まえ、一度登録すれば、銀行・証券・保険すべての分野の商品を扱えるように規制緩和を行う金融サービス仲介法制(金融サービスの提供に関する法律)が成立した。

これにより、利用者は、たとえばスマホ上で金利や手数料を比較しながら、金融商品の中から最も自分に合った商品を選択できるようになる。

(出典:未来投資会議 第40回 2020.7)

振り込み手数料の見直し、「多頻度小口決済」の環境へ

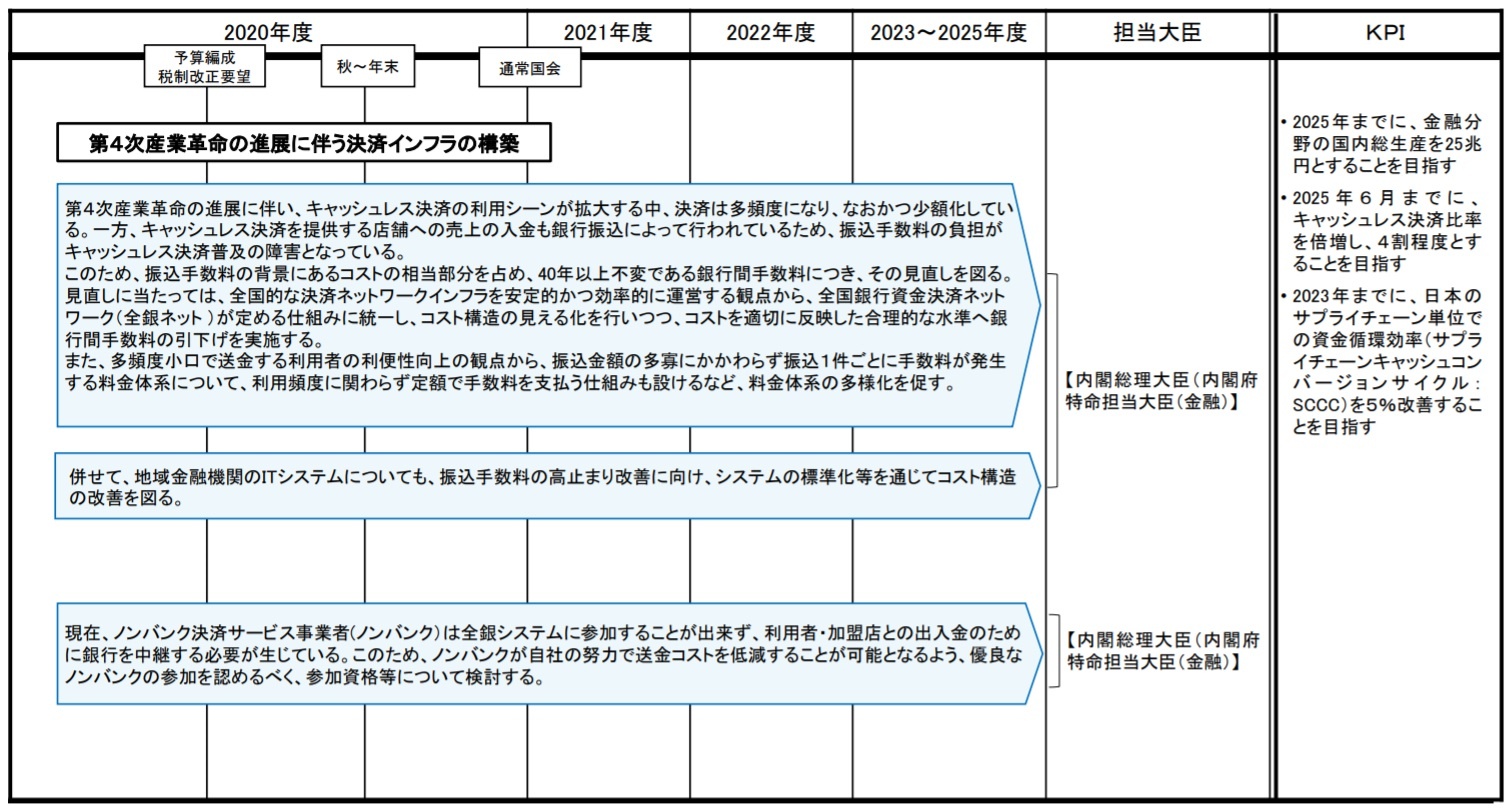

新型コロナウイルス感染症の拡大により、キャッシュレス化が一層進んで多くの事業者が参入し、決済の高度化が求められている。キャッシュレス決済の利用シーンが拡大し、決済は多頻度になり、なおかつ少額化している。また、キャッシュレス決済を提供する店舗への売り上げの入金も銀行振込で実施されるため、振込手数料の負担がキャッシュレス決済普及の障害となっている点も指摘される。

銀行間手数料は40年以上変わらず、振込手数料のコストの相当部分を占めているため、その見直しの検討が進められることになった。

見直しにあたっては、全国的な決済ネットワークインフラを安定的かつ効率的な運営を目指す。このため、全国銀行資金決済ネットワーク(全銀ネット)が定める仕組みに統一し、コストを適切に反映した合理的な水準へ銀行間手数料の引下げを実施する。

多頻度小口で送金する利用者も増え、振込金額の多寡にかかわらず振込1件ごとに手数料が発生する料金体系も課題となっている。政府では、利用者の利便性向上に向けて、利用頻度に関わらず定額で手数料を支払う仕組みも設けるなど、料金体系の多様化を促す。

また、地域金融機関のITシステムについても、振込手数料の高止まり改善に向けて、システムの標準化などを通じてコスト構造の改善を図る。

(出典:未来投資会議 第40回 2020.7)

加盟店手数料再考、キャッシュレス環境を整備

キャッシュレス化の環境整備に向けた取り組みも進められている。以下、主なものを紹介する。◆加盟店手数料の見直し

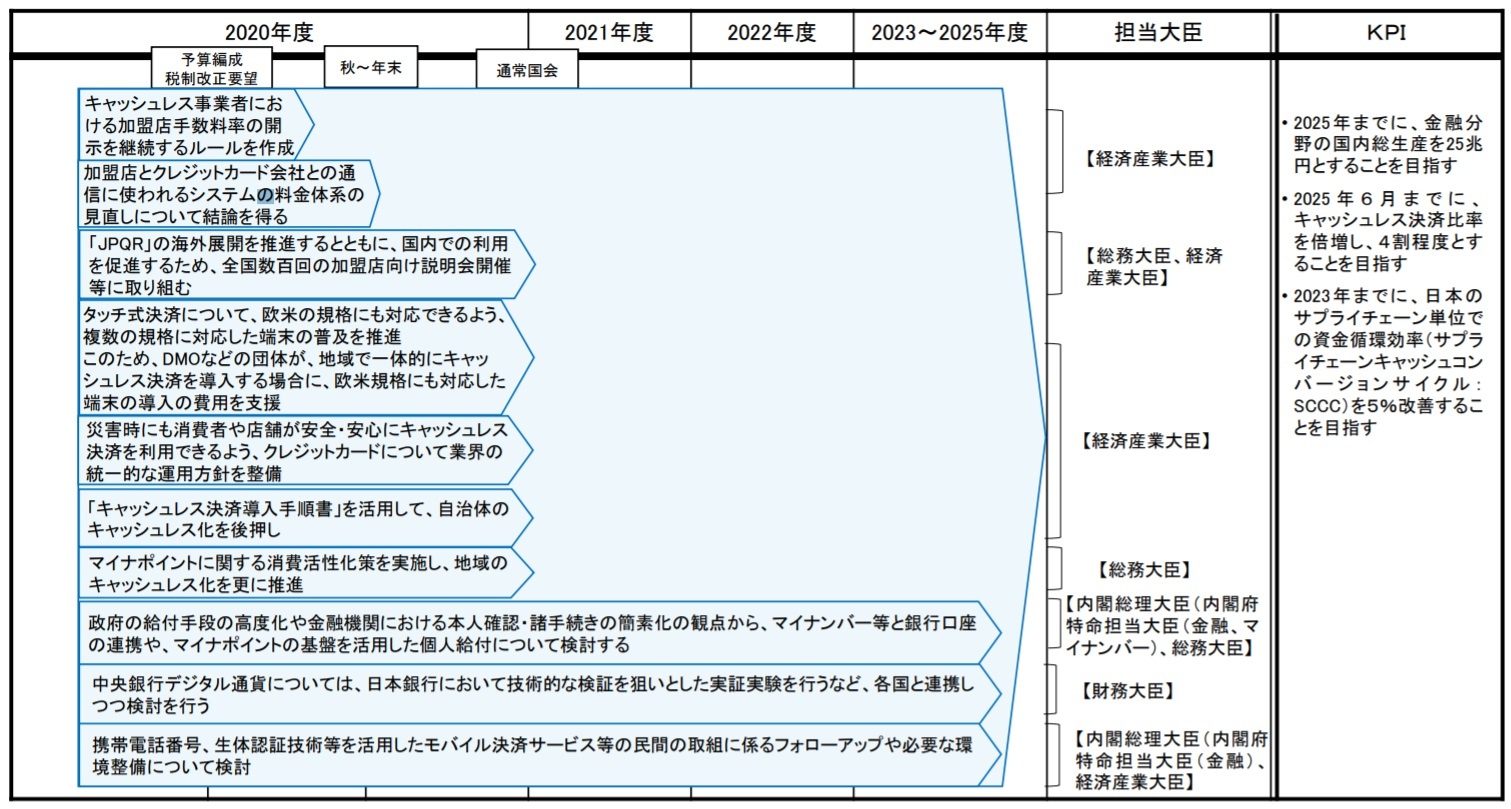

加盟店(事業者)が決済事業者に支払う加盟店手数料の高さがキャッシュレス決済導入の課題となっている。そのため、政府では中小店舗向けに、加盟店手数料や入金サイクルなどの開示を求めるガイドラインを策定した。これを活用し、政府のポイント還元事業が終了した後も、加盟店手数料のさらなる引き下げを促す。

加盟店とクレジットカード会社との通信に使われるシステムの使用料についても、決済単価の多寡にかかわらず決済1件ごとに手数料が発生しており、多頻度小口決済に適した料金体系への見直しを求め、2020年中に結論を出す予定だ。

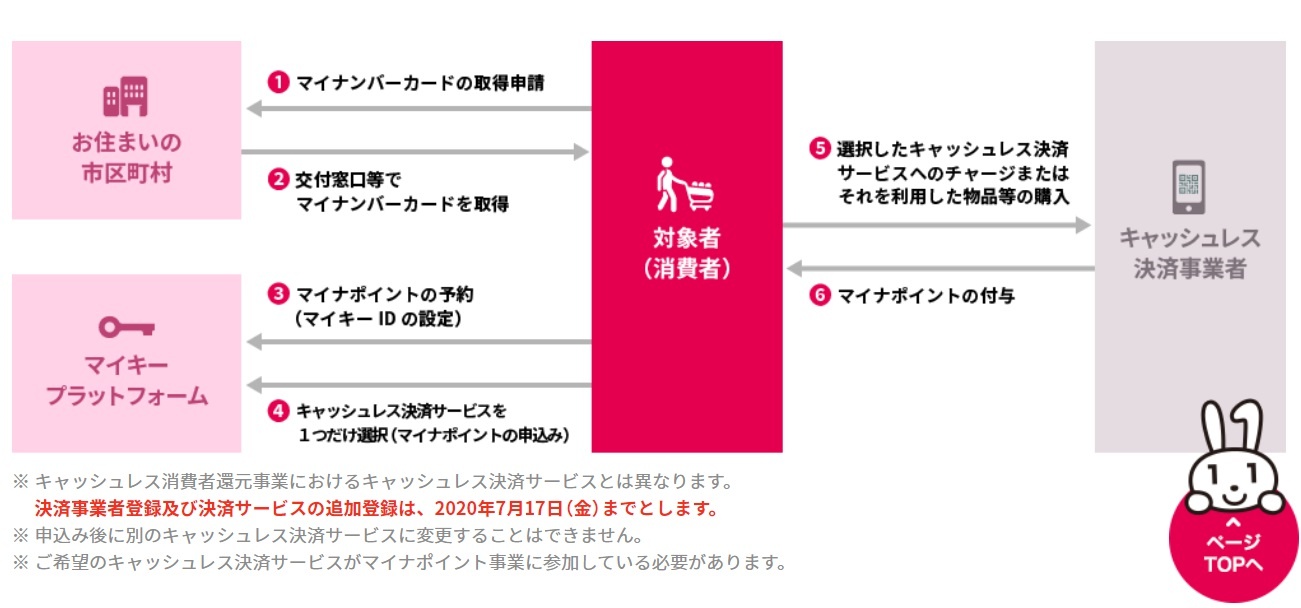

◆マイナポイントの付与

2020年9月から、マイナンバーカードを所有する者に対してマイナポイントを付与することにより消費活性化を図る。マイナポイントとは、政府住民票を有するすべての国民に1人1つの番号を付与するマイナンバーや官民キャッシュレス決済基盤の構築を目的とした国の消費活性化策だ。

マイナポイントは、クレジットカードや電子マネー、QRコード決済などのキャッシュレス決済サービスとマイナンバーを紐付けることで、チャージまたは決済により25%(最大5000円分)が還元される。

(出典:政府のマイナポイントサイト)

◆「統一QRコード」の海外展開やタッチ式決済のユーザーインタフェース統一

QRコードが乱立しており、標準化や規格の相互運用性の確保による利用者の利便性の向上が必要となっている。また、政府としては、決済システムの国際競争力の確保に向けての取り組みも進めている。

政府では、日本発のQRコード決済で、アジア各国との間で規格の相互乗り入れを可能とすることで、「統一QRコード(JPQR)」の海外展開を図る。まずは、JPQRの国内での利用を促進するため、全国数百回の加盟店向け説明会の開催などに取り組んでいる。また、欧米・日本の双方の規格に対応するため、国ごとに異なる複数の規格に対応した端末の普及も推進する。

(出典:普及事業のホームページ)

◆マイナンバーなどによるキャッシュレスの環境整備

政府の給付手段の高度化や金融機関における本人確認や諸手続きの簡素化に向けて、マイナンバーなどと銀行口座の連携や、マイナポイントの基盤を活用した個人給付についても検討する。

環境整備の一環として中央銀行発行デジタル通貨(Central Bank Digital Currency:CBDC)についても議論が巻き起こっている。日本銀行において技術的な検証を狙いとした実証実験を実施するなど、各国と連携しつつ検討する。

(出典:未来投資会議 第40回 2020.7)

【次ページ】銀行をはじめとする既存の金融機関に対する規制の見直し

あなたの投稿

PR

PR

PR