- 会員限定

- 2020/09/07 掲載

課題山積? 主要5銀行が目指す「多頻度小口決済システム」が“残念”なワケ

FINOLAB コラム:

2020年8月6日に「多頻度小口決済の利便性向上に向けた新たな決済インフラの構築検討について」報道発表があった。主体となったのは大手5行(みずほ、三菱UFJ、三井住友、りそな、埼玉りそな)である。多くのフィンテック事業者が参入している小口決済の領域において、今後のインフラ構築に関する基本方針が打ち出されたことになる。この方針をどのように解釈するべきか。

FINOLAB設立とともに所長に就任。東大経済学部卒、東京銀行入行、池袋支店、オックスフォード大学留学(開発経済学修士取得)、経理部、名古屋支店、企画部を経て1998年より一貫して金融IT関連調査に従事。2018年三菱UFJ銀行からMUFGのイノベーション推進を担うJDDに移り、オックスフォード大学の客員研究員として渡英。日本のフィンテックコミュニティ育成に黎明期より関与、FINOVATORS創設にも参加。

(Photo/Getty Images)

主要5銀行の「多頻度小口決済システム」はなぜ発表されたか

すでに多くのフィンテック事業者が参入済である小口決済の領域で、日本の主要5銀行がなぜ手を組んで「多頻度小口決済システム」を開発するという発表があった。

こうした取組みに至った背景とは何か。報道発表では以下のポイントが説明されている。

●キャッシュレス社会の推進

政府や民間事業者が協力し、キャッシュレス社会の実現に向けた取り組みを進める中、数多くの事業者がさまざまな資金決済サービスを提供している。一方、資金決済サービス間の相互運用性が確保されていないなど、決済インフラの更なる高度化が喫緊の課題となっている。

●成長戦略の実現

本年7月に公表された政府の成長戦略実行計画などにおいても、「乱立する各資金決済サービス間の相互運用性の確保」や、「多頻度小口決済を想定した低コストの資金決済システム構築検討の必要性」が盛り込まれている。

「多頻度小口決済システム」検討を進めるために

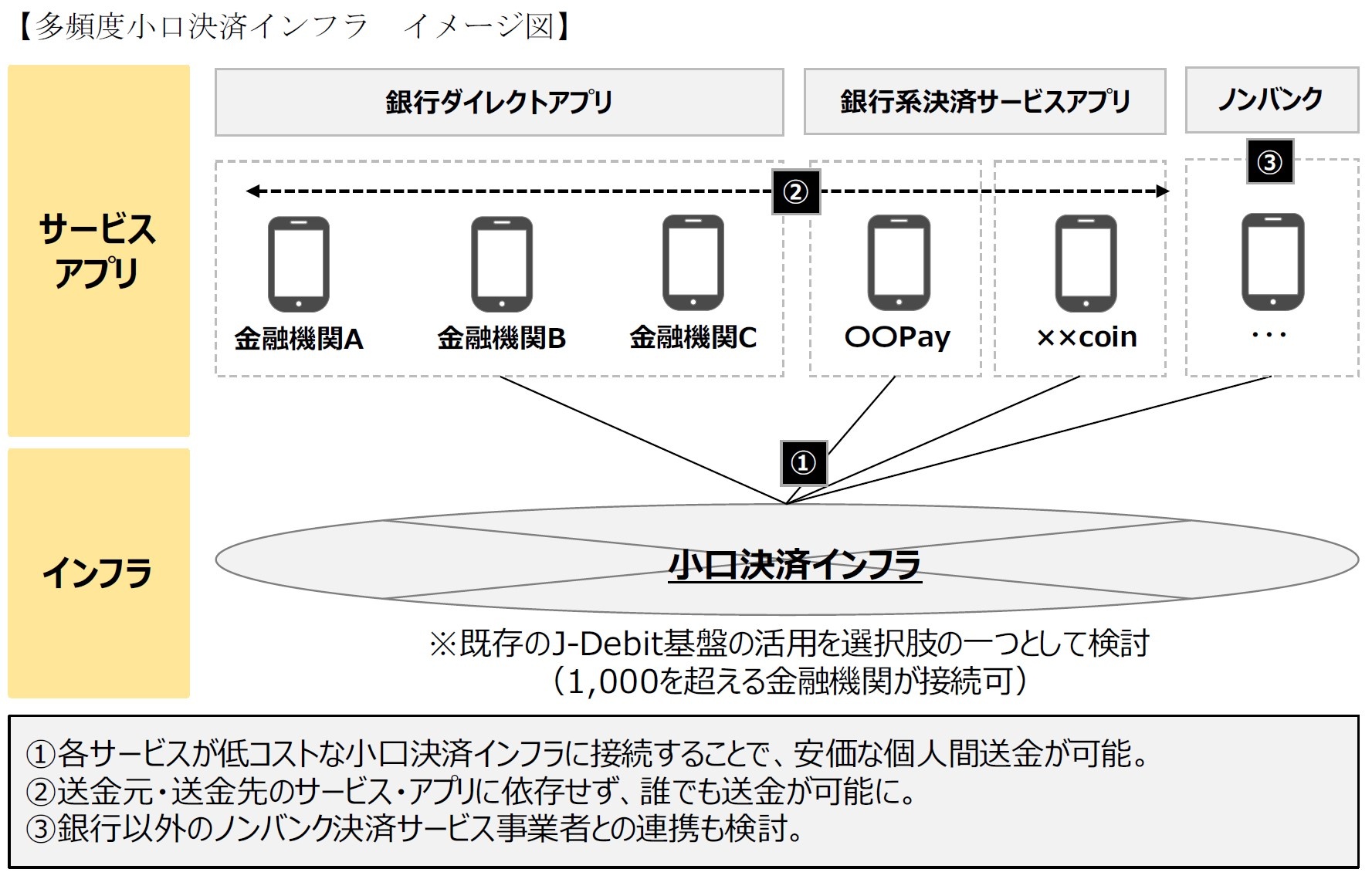

資金決済の主たる担い手である金融機関が中心となり、地域金融機関をはじめとする他の金融機関や多様な決済サービス事業者にとって、低コストかつ容易に接続可能で、かつ利用者にとっても安価で便利な決済インフラ構築の検討を進めていくために、(1)まず合意している5行で検討に着手、(2)地域金融機関をはじめとする他の金融機関にも幅広く参加を呼び掛けていく、としている。そして、短期間かつ低コストで実現していくため、1000を超える金融機関が提供する「J-Debit(キャッシュカードを店頭で支払い可能になるサービス)」で利用されている基盤の活用を選択肢の1つとして検討を進めることが明らかにされた。

具体的には、まずBank PayやJ-Coin Payなど複数の銀行系決済サービスが新たな決済インフラに接続されることを通じ、携帯電話番号やメールアドレスなどを活用した送金などの安価かつ利便性の高い少額送金が実現されることを目指す。将来的には銀行以外の決済サービス事業者が提供するサービスとの相互運用確保も検討していくという。

このように、安価な個人間送金など新しいサービス導入につながる高頻度小口決済インフラを構築して、業界全体の取組みに発展させていくものとして説明されている。そして、「選択肢の1つ」という表現となっているものの、ほぼ既定路線と目される「J-Debit基盤」に死角はないのかを考えてみたい。

理解すべきJ-Debitと基盤システム

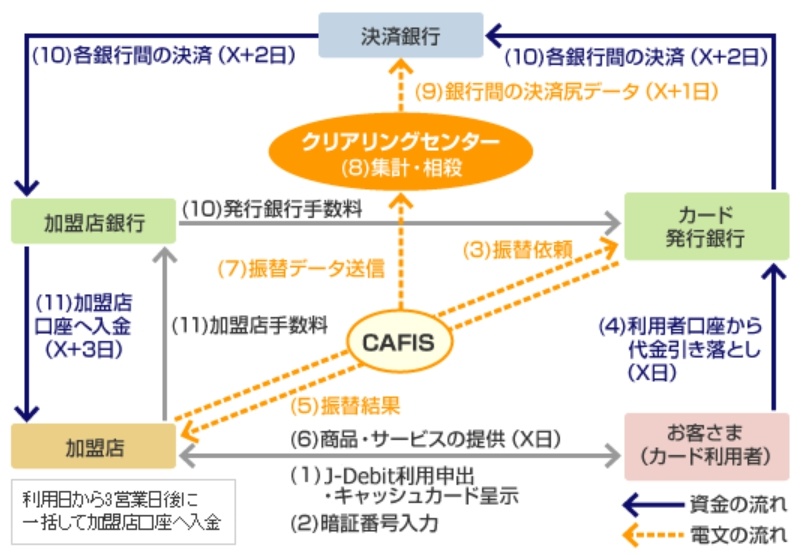

くり返しになるが、J-Debitとは、加盟店でキャッシュカードを使い、暗証番号を入力するだけで支払いが完了する即時決サービスである。カード利用者の加盟店での受付インターフェース及び加盟店決済は決済総合ネットワーク「CAFIS」を利用し、銀行間決済は「全銀システム」を利用している。J-Debitを運営する「日本電子決済推進機構」には銀行、信用金庫、信用組合、労働金庫や農協・漁協など全国1000超の金融機関が加盟している。

【次ページ】「多頻度小口決済システム」も「銀行系モバイル決済」と同じ結果に?

関連コンテンツ

あなたの投稿

PR

PR

PR