- 会員限定

- 2020/12/22 掲載

eKYCとは何か? 本人確認や銀行口座連携の手法、関連サービスを解説

デジタルによる本人確認の仕組みである「eKYC」が注目されている。本人確認の手法としては、アナログのKYCが一般的であるし、それを電子化させたeKYCの概念自体も古くからある。それが、新型コロナウイルス感染症の感染拡大防止対策としてリモートワークへの移行と、通信キャリアの銀行口座連携サービスにおける大規模な不正利用事件が発生したことで、オンラインでの本人確認が話題に上ることになった。本記事では、TRUSTDOCKとLiquidなどeKYCサービスを提供する企業取材を基に、eKYCの概要や市場規模、関連ビジネス、活用事例などを紹介。普及を妨げる課題や今後の展望などを考察する。

肥後 彰秀

一般社団法人Fintech協会 理事 株式会社TRUSTDOCK 取締役

2001年株式会社ガイアックスに入社。エンジニア組織マネジメントに従事。2019年執行役(技術担当)退任。 2017年11月に株式会社TRUSTDOCKを立ち上げ、ガイアックスからカーブアウトし取締役(現職)。 一般社団法人日本ブロックチェーン協会理事(現任)。ブロックチェーンの社会実装を推進するにあたり、行政・自治体領域での事例づくりや促進を担当。京都大学工学部卒。

(Photo/Getty Images)

eKYCとは何か?

eKYCとは、広義では「オンラインなどの非対面で本人確認を行う」ことであり、狭義では「『犯罪収益移転防止法』などの法規制で定義されている具体的な手法」と捉えられる場合もある。そもそもeKYCは複数の単語から成り立っている。KYCは「Know Your Customer(顧客を知る)」の略で、顧客確認や本人確認を意味する。eは「electronic」の略であり、2つをくっつけてeKYC(電子的な本人確認)というわけだ。

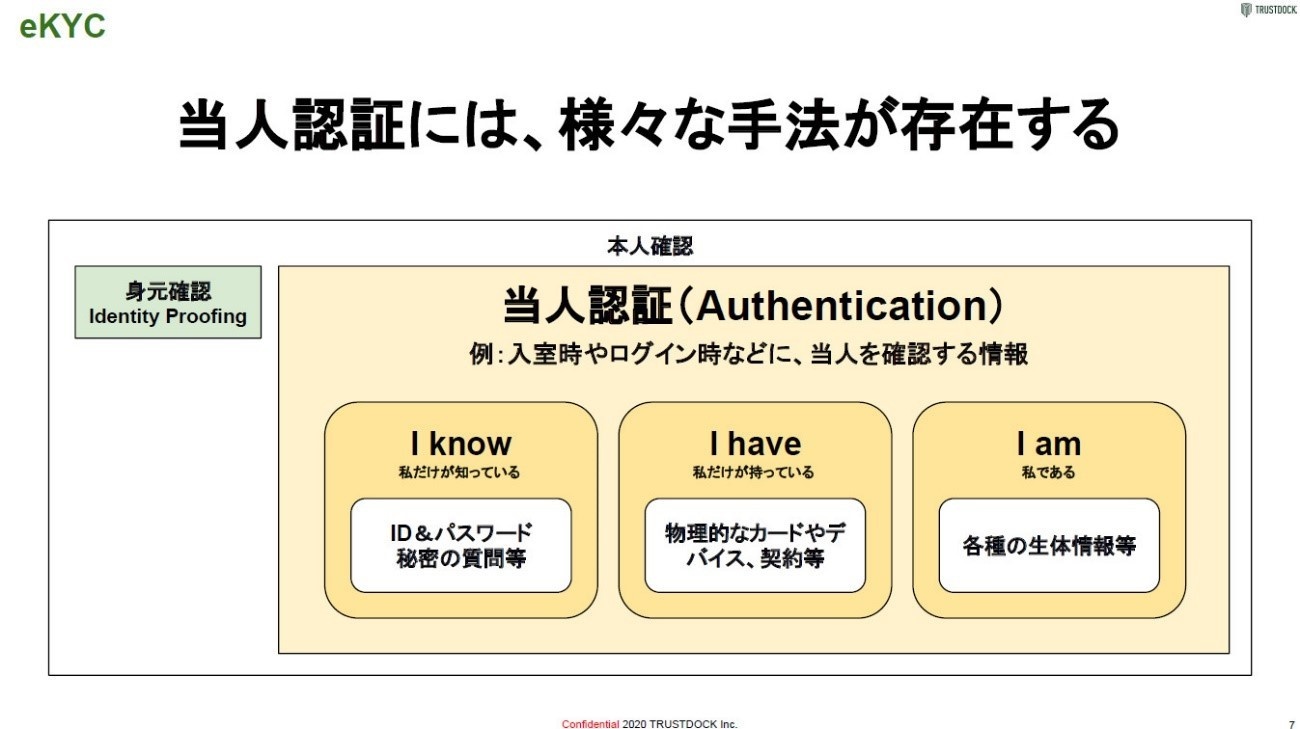

eKYCを理解するには、まずアナログの「KYC(本人確認)」について知る必要がある。KYCには、大きく分けて「当人認証(Authentication)」と「身元確認(Identity Proofing)」の2種類がある。

当人認証は、たとえば、入室やログインなどの際に当人を確認するための情報で、IDとパスワード、秘密の質問など「当人しか知らないこと」、物理的なカードやデバイス、契約など「当人しか持っていないもの」、生体認証など「当人であること」によって認証を行うものだ。

(出典:TRUSTDOCK)

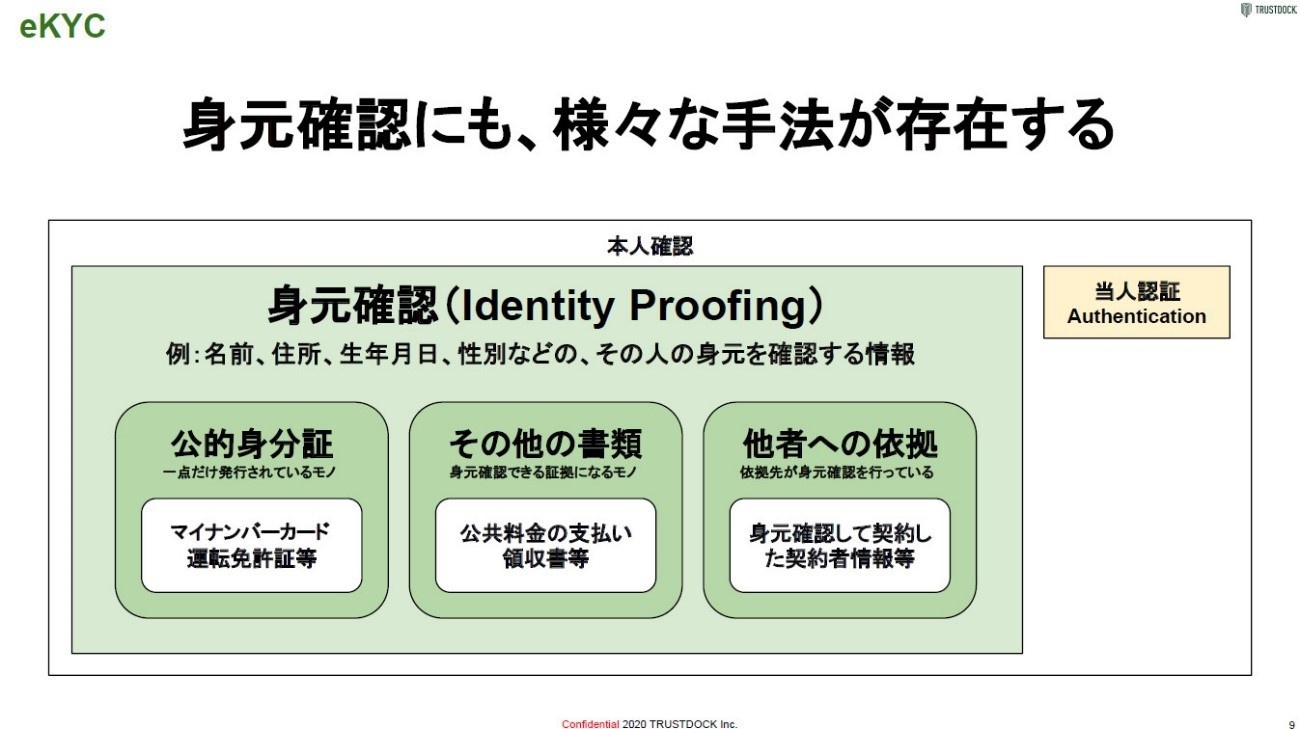

一方、身元確認は、名前や住所、生年月日、性別など、その人の身元を確認する情報を指す。マイナンバーカードや運転免許証などの「公的身分証」、公共料金の支払領収書など身元確認の証拠となる「その他の書類」、他者ですでに身元確認が行われた契約者情報などの「他者への依拠」などで確認する。

(出典:TRUSTDOCK)

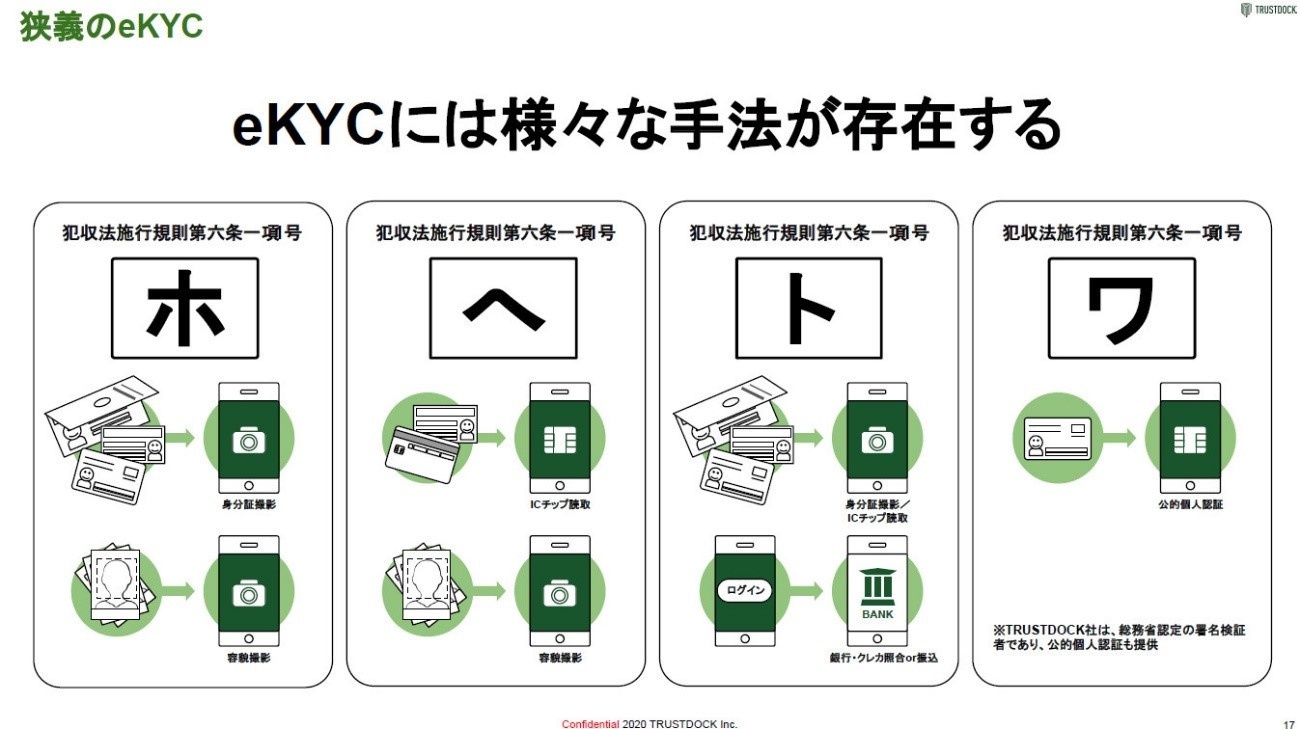

狭義のeKYCが規定されている「犯罪収益移転防止法」は、マネー・ロンダリングやテロ資金供与防止を目的とした法律である。FATF(Financial Action Task Force on Money Laundering:金融活動作業部会)による世界的な取り組みに対応するものとなっている。

この法律では、以前はオンラインでの本人確認では、本人確認書類の写し1点を送付し、転送不要郵便を受け取ることで居住の確認を行うようになっていた。しかし、2018年の法改正で電子的な手法が追加された。これがeKYCと呼ばれている。

eKYCは「郵送なしの手法」とされるもので、改正犯罪収益移転防止法 施行規則六条一項一号に「ホ/ヘ/ト/ワ」として規定されている。専用ソフトウェア(アプリやWeb)によって撮影した身分証の送付(ホ)、アプリによる身分証のICチップの読み取り(ヘ)、これらに銀行またはクレジットカード会社からの補助情報の確認を追加するもの(ト)の3種類の手法が追加された。

さらに2020年には従来の郵送方式の本人確認手法が厳格化された。なお、マイナンバーカードによる公的個人認証(ワ)は、改正以前から規定ではあるが、これもeKYCとして良いだろう。

(出典:TRUSTDOCK)

eKYCが注目される理由

もともと犯罪組織への資金供給を断つために定められた犯罪収益移転防止法により始まったKYC。その背景には、顧客が本人と同一であるかどうかを確認する手間や時間、コストの増加が金融機関を中心に問題となっていたことがある。たとえば、口座の開設においては金融機関ごとに書類の提出が必要であり、経産省の調査によると年間170万人が口座開設の手続きを途中で諦めているという。KYC業務においては、転送不要郵便の送付が必要である。総務省によるとこの郵便の送付のためのコストが年間40億円かかっており、これを金融機関が負担している。また、ゴールドマン・サックスでは、金融機関の本人確認業務(KYC)が煩雑化し、年間2兆円のコストがかかっているという。犯罪収益移転防止法の改正によってeKYCが可能になったことで、KYCにおける手間や時間、コストが大幅に改善することが見込まれる。

国民のKYCへの関心はどのようなものだろうか。日本ネットワークセキュリティ協会(JNSA)の「JNSA Press 第48号」(2020年1月発刊)では、犯収法改正前に証券口座保有者と非保有者への独自アンケートの結果が掲載されている。それによると、証券口座開設手続きにeKYCの導入を望む顧客の声は多く、eKYCの導入が「複数口座開設の促進」と「新規口座開設の促進」につながる可能性が高いことが判明している。

この調査では、口座保有者の約52%が「eKYCは魅力的」と回答しており、「eKYCがあれば新たに新しい証券会社で口座開設をしたい」という回答者も約35%存在した。口座非保有者(開設意向有り)でも約57%がeKYCを魅力的と回答し、開設意向も約48%が「eKYCがあれば開設したい」と回答している。このことから、eKYCは一定の経済効果があるとJNSAではまとめている。

(出典:日本ネットワークセキュリティ協会「JNSA Press 第48号」2020年1月発刊より)

さらにeKYCは、2020年2月頃から影響が出始めた新型コロナウイルス感染症(COVID-19)への対応でも有効性を示した。新型コロナウイルス感染症の拡大対策で影響を受けた企業や個人への補助金や助成金などの申請において、オンラインで完結するケースが多かったが、これもeKYCの適用によるものであった。

一方で、2020年9月には銀行口座の連携サービスを悪用し、オンラインで不正に口座を開設して、他人の銀行口座から不正に預金を引き出す被害が相次いだ。この事件をきっかけに、オンラインにおける本人確認の厳格化が望まれ、eKYCが注目されている。

eKYCの市場規模とは

犯罪収益移転防止法では、対象事業者(特定事業者)を金融機関だけに特定していない。特定事業者には、以下の事業者が含まれる。

<特定事業者の対象>

- ・ファイナンスリース事業者

- ・クレジットカード事業者

- ・宅地建物取引業者

- ・宝石・貴金属等取扱事業者

- ・郵便物受取サービス業者(いわゆる私設私書箱)

- ・電話受付代行業者(いわゆる電話秘書)

- ・電話転送サービス事業者

- ・司法書士、または司法書士法人

- ・行政書士、または行政書士法人

- ・公認会計士、または監査法人

- ・税理士、または税理士法人

- ・弁護士、または弁護士法人

また、法律や規制の対象ではないが、自社のポリシーとしてeKYCの活用を検討する企業も増えている。

たとえば、不動産関連事業者や公営ギャンブルなどがネットでの取引完結を目的に検討するケースや、前払い(プリペイド系)や後払い(債権買取・収納代行など)業者が不正防止と損害回避を目的に検討するケース、シェアリングエコノミーやギグ・エコノミー(CtoC)、副業・複業などの人材関連(HR)などの業者が利用者の安心安全のために検討するケースなどが生まれているようだ。

前述の緊急の補助金・助成金の申請手続きだけでなく、基礎自治体での行政手続き全般もオンライン化の検討が進められている。ここでもeKYCが活用される可能性は高い。

また、新型コロナウイルス感染症の影響は、世界的にまだまだ継続すると考えられるため、将来的にも共存していく「ニューノーマル」の時代になることも想定される。手間やコストや物理的な移動時間、対面することのリスクを減らす効果は、サービスを提供する側にも利用する側にもメリットがある。

このため、非対面の取引は増えていくと予想され、DX(digital transformation)の文脈とも相まって、今後も市場規模が拡大していく見込みである。

主要なeKYC対応サービス・アプリを紹介

現在のeKYCのビジネスプレイヤーとしては、顔認証サービスを提供する企業が、eKYCに対応したサービスを追加しているケースが多い。たとえば、以下のようなサービスが登場している。- ・日本電気(NEC)「Digital KYC」

- ・Liquid「LIQUID eKYC」

- ・GMOグローバルサイン「GMO顔認証eKYC」

- ・ポラリファイ「Polarify eKYC」

- ・ネクスウェイ「ネクスウェイ本人確認サービス」

- ・Deep Percept「Deep Percept for eKYC」

- ・ショーケース「ProTech ID Cheker」

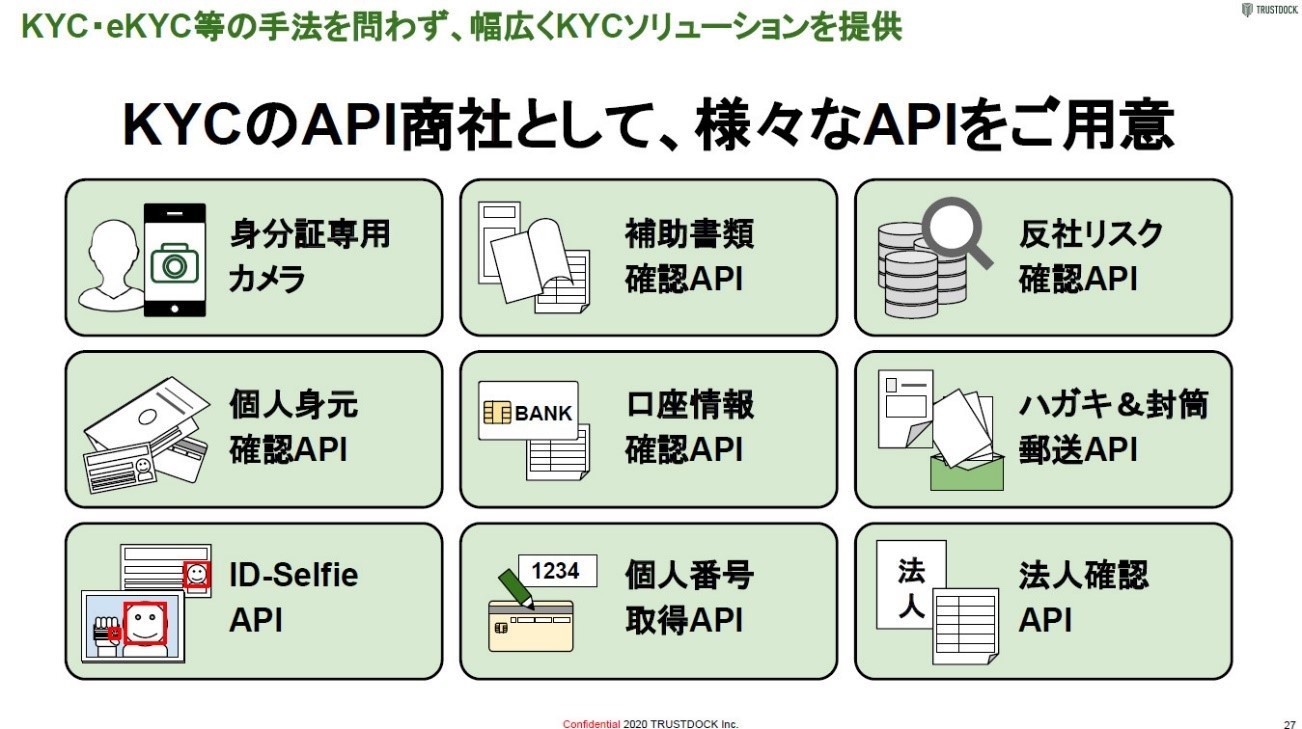

また、デジタルアイデンティティ(KYC/本人確認)事業を行うTRUSTDOCKでは、eKYC対応のデジタル身分証アプリ「TRUSTDOCK」を提供している。このアプリは、KYCやeKYCなどの手法を問わず、幅広く本人確認ソリューションを提供している。

具体的には、身分証専用カメラや補助書類の確認、反社リスク確認、個人身元確認、口座情報確認など、さまざまなAPIを提供している。さらに独自のデジタル身分証アプリ「TRUSTDOCK」は、KYC業務に関する関係省庁や協会との連携機能も備えている。今後も、eKYC対応サービスを提供するプレイヤーが増えていく可能性もある。

(出典:TRUSTDOCK)

【次ページ】主要なeKYC事例や展望とは

あなたの投稿

PR

PR

PR