- 会員限定

- 2021/01/07 掲載

激動の「2021年フィンテック10トレンド」、目前の危機と新たな機会とは

FINOLAB コラム

2021年のフィンテックトレンドとは何か。2020年を「デジタル化ニーズの拡大」「各種資金ニーズへの対応」「電子購買拡大とキャッシュレス推進」「セキュリティリスクの顕在化」「ブロックチェーン実用化の拡大」という5つで総括した上で、2021年を予測。「個人投資の裾野拡大」「BtoBフィンテックの増大」「組込型フィンテックの拡大」「チャレンジャーバンク躍進と金融機能のサービス化」「規制緩和の進展」について解説する。

FINOLAB設立とともに所長に就任。東大経済学部卒、東京銀行入行、池袋支店、オックスフォード大学留学(開発経済学修士取得)、経理部、名古屋支店、企画部を経て1998年より一貫して金融IT関連調査に従事。2018年三菱UFJ銀行からMUFGのイノベーション推進を担うJDDに移り、オックスフォード大学の客員研究員として渡英。日本のフィンテックコミュニティ育成に黎明期より関与、FINOVATORS創設にも参加。

(Photo/Getty Images)

2021年を知るために振り返る2020年

新型コロナウィルス感染による環境変化の影響を大きく受け、全般的なビジネス展開のスピードが落ちた感がある。一方、外出制限やリモートワーク、「密閉」「密集」「密接」の3密防止などの行動制限に伴う「非対面での顧客接点」や、「デジタルトランスフォーメーション(DX)を推進する各種製品やサービス」の提供、景気低迷や収入減を補う「サポート機能の提供主体としてのフィンテック企業」が注目される場面が多い1年であった。

2020年を振り返る上で、5つのキーワードをまとめた。

- デジタル化ニーズの拡大

- 各種資金ニーズへの対応

- 電子購買拡大とキャッシュレス推進

- セキュリティリスクの顕在化

- ブロックチェーン実用化の拡大

1.デジタル化ニーズの拡大

コロナ危機により、金融サービスのあらゆる面においてデジタル化の遅れている領域における改善ニーズが顕在化しており、フィンテック企業の提供する製品やサービスに対する新たな需要につながった。

既存金融機関も3密を避けるため、店頭、対面での顧客対応から、オンラインでの対応に注力するようになっており、これまで遅れていたDXへの取り組みを加速させた。

特に、インターネット・モバイルバンキング、オンライン証券などデジタルチャネルの利用が大きく増えたが、リモート環境での口座開設も増えており、eKYC(オンライン上で行う本人確認)を提供する「Liquid(Elements)」「TRUSTDOCK」などの採用実績が増大した。

また、初心者向けに、オンライン・モバイルサービスの利用方法、金融商品の選択方法などを提供するフィンテック企業も増えた。

たとえば、「スマートアイデア」は、家計の相談サービスをオンライン上で開始し、ファイナンシャルプランナーに相談するために、家計簿アプリの情報を共有できるようにした。「400F」は簡単な質問に答えることでその人に適した「お金の相談相手」を見つけられるサービスを開始するなど、リモード環境で利用者の不安に対応するサービスが出現した。

2.各種資金ニーズへの対応

中小企業向けの会計SaaSを提供するfreeeやマネーフォワードは新型コロナウィルスの影響で資金難に陥った企業が利用できる資金調達や補助金に関する情報をまとめたWebサイトを公開した。

また、売掛債権を素早く現金化できる「ファクタリング」を活用する例が増えており、従来の金融機関が対応しにくい、緊急時の資金調達ニーズに応えるサービスとして「OLTA」などフィンテックサービスの利用が増加した。

個人にスマートフォン経由で少額資金を機動的に貸す出すサービスも拡大した。小売り・外食店の営業自粛でアルバイトやパートに行けない若者に対し、「Crezit」は最大10万円まで金利0%で資金を貸し出すサービスを開始、申込みが殺到した。

また、「ペイミー」「Yup」は給与の前払いサービスを提供して契約社員やフリーランスなどの資金ニーズに対応、「クラウドローン」は個人の資金調達ニーズと多くの金融機関をマッチングさせるサービスを導入しており、従来よりもスムースに借入ができる環境を提供した。

3.電子購買拡大とキャッシュレス推進

コロナ禍による外出自粛を機にネットショッピングの需要は拡大しており、キャッシュレス決済普及を後押しする形となった。総務省の家計消費状況調査(2人以上の世帯)によると、ネットショッピングを利用する世帯の割合は5月に51%と初めて過半数に達した。

「PayPay」「メルペイ」「LINE Pay」「au Pay」といった決済事業者によるキャッシュレス決済をめぐる競争の激化に加え、「ネットプロテクションズ」はカード不要の「NP後払い」決済を展開、「コイニ―」は加盟店の各種キャッシュレス決済ニーズに対応する「ビジネスコネクト」を導入、大型資金調達で注目された「Paidy」はAIを活用したオンライン決済メニューを拡充、ネットショップの作成サービス「BASE」が「お急ぎ振込」を開始、といったように各種決済関連の付加サービスも次々に出現している。

4.セキュリティリスクの顕在化

キャッシュレスの取組みが拡大する一方で、セキュリティ面の脆弱性をついた不正事案も起こった。 代表的なものとしては、NTTドコモの提供する「ドコモ口座」を経由してゆうちょ銀行や地方銀行に口座を保有する人の預金が不正に引き出されるという事件が挙げられる。

「ドコモ口座」以外にも口座連携の際のセキュリティレベルが低い決済方法がターゲットとなった事例が報告されており、口座開設時の確認方法、本人認証の強度などの見直しが迫られている。このため、多くの金融機関でセキュリティ強化が急務となっており、不正ログイン検知サービスを提供する「カウリス」は、銀行に加えてカード会社からも採用されるようになった。

5.ブロックチェーン実用化の拡大

ビットコインを実現した技術であるブロックチェーン(分散台帳技術)は金融インフラを大きく変革すると言われてきたが、多くの取組みが実験段階から前に進んでいなかったことも事実である。ここにきて、複数の領域において、実利用が進みつつあることを実感させる事例が出現している。

たとえば、ライフル(LIFULL)は米セキュリタイズ(Securitize)と組み、不動産を裏付けとしたデジタル証券を発行・流通させる仕組みを作った。地方の空き家の改装資金を個人から小口に調達することで、地方創生につなげる試みで、こうしたSecurity Token Offering(ブロックチェーン技術を活用し、企業が資金調達を行う仕組み:STO)は、「SBIグループ」が本格展開に名乗りを上げるなど、市場拡大が期待されるようになった。

6月は株主総会集中時期であったが、「ビットフライヤー」はブロックチェーン技術を使って株主総会で投票できるアプリを開発した。マイナンバーカードと連携することで、なりすましを防ぎ、来場しなくても株主総会に参加できる仕組みを提供している。

また、貿易金融にブロックチェーンを適用する動きも目立ってきている。国内では銀行・保険・商社・海運などの大手企業の参加する貿易情報連携プラットフォーム「TradeWaltz」の運営企業が設立されたほか、海外では「Marco Polo」「Komgo」「Contour」「we.trade」といったプラットフォームによる競争が激化しつつある。

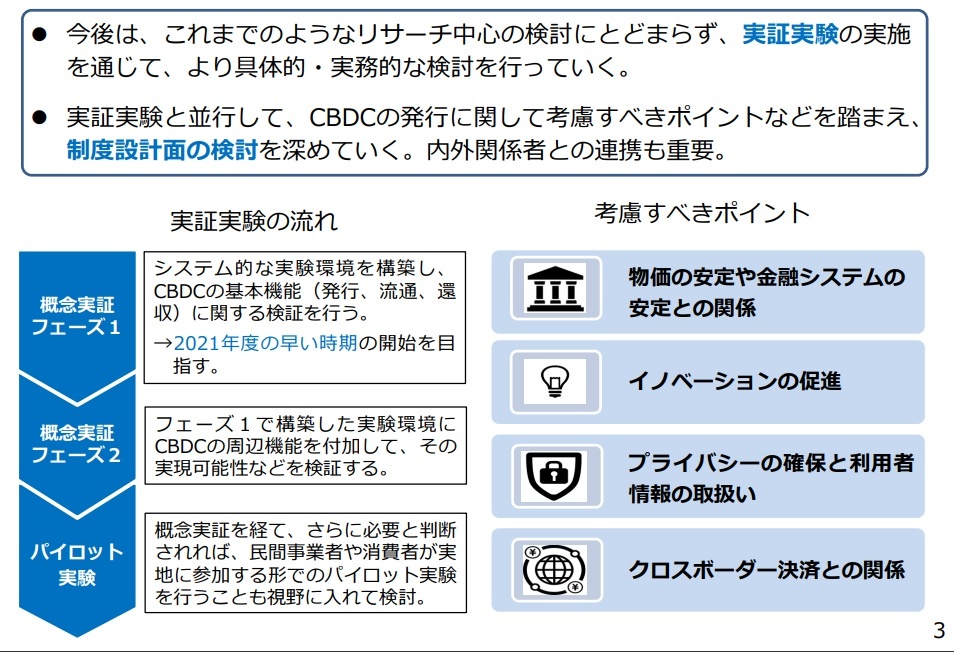

さらに、決済面においては「中央銀行デジタル通貨(CBDC)」が注目されるようになっており、中国やカンボジアといった国における取組みが先行する中で、世界の中央銀行が次々に本格的な検討に着手することを表明した。

日本銀行も技術検証に着手することを表明、実証実験環境構築の公募調達を開始しており、すぐに導入する可能性は否定しているものの、実用化にむけた検討が進みつつあることは間違いない。

(出典:日本銀行 報道発表)

【次ページ】2021年の見通しは?変わるものと変わらないもの

関連コンテンツ

あなたの投稿

PR

PR

PR