- 会員限定

- 2021/01/04 07:00 掲載

2021年注目の「埋込型金融」「自律型金融」「分散型金融」とは?フィンテック予測

2020年は新型コロナウィルスの影響で、フィンテックを含む金融業界は大きな影響を受けました。事業に行き詰まり身売りするフィンテック企業も出てきましたが、一方でアファーム(Affirm)のようにフィンテック大型上場があったりチャレンジャーバンクが勢いを得たりするなど、ポジティブなニュースもありました。本稿では2020年に起こった事象をとらえ2021年のフィンテックトレンド「4つ」を展望します。

日本マイクロソフト エンタープライズ事業本部 業務執行役員 金融イノベーション本部長 藤井達人

IBMにてメガバンクの基幹系開発、インターネットバンキング黎明期のプロジェクト立上げ、金融機関向けコンサルティング業務に従事。その後、マイクロソフトを経て、三菱UFJフィナンシャル・グループのイノベーション事業に参画し、フィンテック導入のオープンイノベーションを担当。「Fintech Challenge 2015」「MUFG Digitalアクセラレータ」「オープンAPI」などの設立を主導。また、MUFGコインなどブロックチェーン等の新規事業などの立上げも手がける。auフィナンシャルホールディングス 執行役員 最高デジタル責任者を歴任し金融スーパーアプリなどに携わる。現在は日本マイクロソフトにて、フィンテックを活用したデジタル金融サービスの創造に取り組んでいる。

(Photo/Getty Images)

2021年 フィンテック4つのトレンド

(1)今後最大のゲームチェンジャー “モジュール型金融

(2)リテール投資領域のビジネス機会拡大

(3)自律型金融(Autonomus Finance)の拡大

(4)加速する分散型金融(Decentralized Financei : DeFi)と金融規制

(1)今後最大のゲームチェンジャー “モジュール型金融

(2)リテール投資領域のビジネス機会拡大

(3)自律型金融(Autonomus Finance)の拡大

(4)加速する分散型金融(Decentralized Financei : DeFi)と金融規制

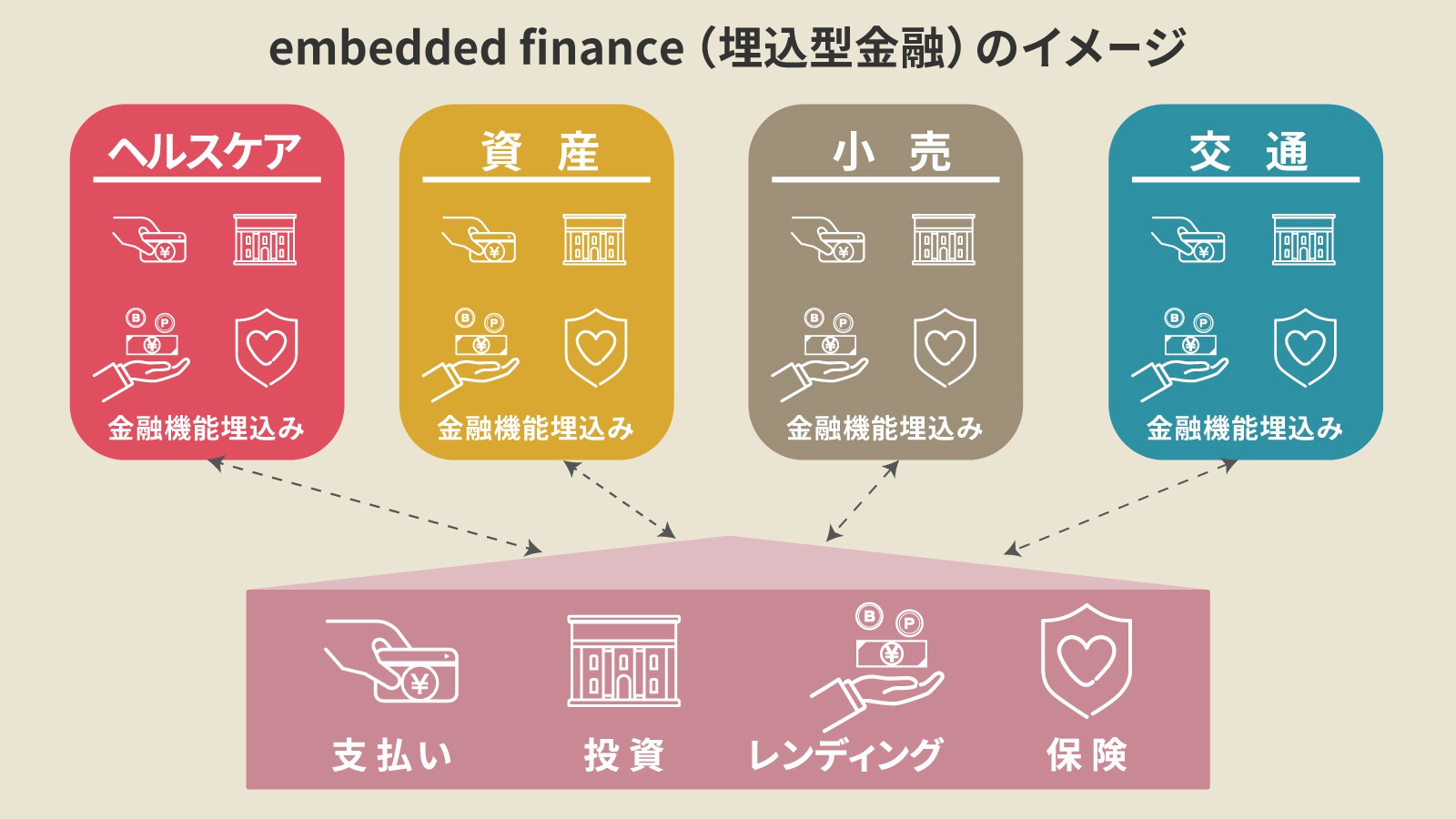

(1)今後最大のゲームチェンジャー “モジュール型金融”

欧米を中心に2016年頃から本格的に銀行APIの実装が進み、オープンバンキングというフィンテックのカテゴリーが確立しました。銀行APIをSaaS形式で提供する「BaaS(バンキング・アズ・ア・サービス)」専業の銀行(ソラリス銀行<solarisBank>、フィドール銀行<Fidorbank>など)も登場。このBaaSを活用して銀行のようなサービスを提供する“ネオバンク”という形態も生まれ、これまでの銀行が成しえなかった顧客体験(UX)を提供しています。2020年はBaaSが大きく普及した年でした。ネオバンクの数はさらに増え、その数は数十にまでなっています。

最も注目をされたのは、グーグルのネオバンク参入のニュースでしょう。同社の“Plex Account”は、グーグルが顧客のフロントUIを担い、裏では銀行と連携して口座開設からデポジットまで一貫したサービスを提供します。これは推測ですが、おそらくAndroidスマホを購入した際の、初期設定プロセスの中で銀行口座の開設・利用を促すフローを組み込んでいくのではないかと思われます。

また、決済サービスのストライプ(Stripe)は、法人銀行口座をサポートする“Stripe Treasury”をShopifyと組み合わせて、Eコマースサイトを開設する企業が法人口座の開設、融資、国をまたいだ資金移動などが可能となる仕組みを実現しました。

著名なVCであるアンドリーセン・ホロウィッツのパートナーであるAngela Strange氏は“すべての企業はフィンテック企業になる”という予測を出しましたが、非金融企業(特にオンラインサービスを手掛けるテック企業)がフィンテックを取り入れて、自社の顧客向けに金融サービスを提供するようになる、というシナリオがまさに進み始めています。

2019年の記事で指摘した通り、2020年はBaaSの発展形として、embedded finance(埋込型金融)、あるいはmodular finance(モジュール型金融)という言葉が生まれました。金融の機能化がさらに進み、必要なテクノロジーを体系化した「テクノロジースタック」のネイティブレベル(OS上で直接実行可能なプログラム)までカジュアル化(=すぐに使える)されていくという考え方です。2021年以降は、モジュール型金融とその利用が加速度的に進むことになりそうです。

非金融企業がフィンテックを取り入れるメリットはいくつか存在します。1つ目は、顧客のリテンション率向上です。一般企業が顧客にお得な決済手段、あるいは積立投資などを提供すると、他社サービスに移りにくくなるというものです。他には、自社のデータを活用して精度の高い与信やレコメンデーションなど、より良くチューニングした金融サービスを提供できるという事もあります。

一般企業が金融サービスを検討する際、自ら必要なライセンスを取得するのは時間とコストがかかります。したがって、他社のサービスを借り受けて自社顧客に提供する方がトータルで見るとコスト効果が高まります。

当然、導入までの時間が短くコストも低いサービスが好まれますから、実装上もコード数行で自社サービスに“カジュアルに”埋め込めるモジュール型金融が増えていくでしょう。接続するまでに要件定義をして開発をして・・という旧来型の開発リズムはオンラインの時代にはそぐいません。モノによっては即日サービスを提供開始できるぐらいのスピード感が実現されていくはずです。

(出典:筆者提供画像から編集部作成)

いくつかモジュール型金融を活用する例を考えてみましょう。Eコマースサイトを運営する企業が、「後払い機能」と「買い物カゴの決済時にお釣り投資を行う機能」を付加する、というアイデアを思いついたとします。

この時、2つの金融モジュールのコードを数行埋め込んで最小限のUI変更で金融機能を実装できれば、低コスト・短納期で金融サービスを提供できます。これはシンプルな例ですが、本質としては「思いついたらすぐ実装」というテック業界の様式美が金融サービスにも持ち込まれていくということです。

Plaid(プラッド)はモジュール型金融を提供するフィンテック企業の先駆者です。Plaidは数多くの金融機関と提携し、PFM、融資、決済、投資など様々なAPIを提供しています。Unitはさらにシンプルに、銀行機能のプラグアンドプレイ(差し込めばすぐに使える)を実現しようとしています。モジュール型金融の専業ベンダーだけでなく、多くの銀行をはじめとする金融機関が自らモジュール型金融を提供するようになるでしょう。

顧客とのフロントを担うテック企業は複数の銀行と提携しますが、銀行も複数のテック企業と提携していくため、提携関係は複雑になりそうです。その中でも、テクノロジーに力を入れモジュール化を推し進める銀行が有利に提携を進め、商品の販路を大きく拡大することとなるでしょう。

これに加えて銀行にモジュール型金融のインフラを提供するフィンテック、またモジュール型金融のマーケットプレースを運営するフィンテックなど、この市場を形成する多様なプレーヤーが増えていくことも予想されます。

(2)リテール投資領域のビジネス機会拡大

2020年はパンデミックの影響で、ロビンフッド(Robinhood)などリテール投資アプリの利用者が急拡大し、ライトな投資ユーザーの取り込みに成功しました。少額から投資ができ、また手数料もかからないため多くの若者が投資の世界に足を踏み入れることになりました。一般投資家のすそ野が拡大する中、投資の意思決定をサポートする分析ツールが注目されています。ゴールドマンサックスの幹部であったロブ コイヒマン(Rob Koyfman)氏が2016年に創業したコイフィン(Koyfin)は、ユーザーフレンドリーなUIを備えた投資分析ツールを提供しています。

Koyfinはブルームバーグのような有料サービスよりも圧倒的に低コストかつ高いユーザビリティを実現し、急速にユーザーを増やしています。2021年はこうした一般投資家、プロシューマー向けにフリーミアムで分析機能を提供するサービスが数多く立ち上がることが予想されます。

また、株や上場投資信託(ETF)に代わり、クラシックゲームのロムやビンテージカー、スニーカー、絵画など将来値上がりが期待できるアセットを裏付けとした商品に投資するオルタナティブ投資サービスも耳目を集めています。コレクタブル(Collectable)やオーチス(Otis)は、こうした商品の区分所有および売買が可能なプラットフォームを運営しています。

コレクターズアイテムは急激に値上がりするものも多く、こうしたサービスが若い世代を中心に人気を集めているようです。今後、さまざまなアセットをバックにした投資商品が開発され、ユーザー数を伸ばしていくことになると思われます。

【次ページ】その3 自律型金融(Autonomus Finance)の拡大

あなたの投稿

PR

PR

PR