- 会員限定

- 2020/12/24 07:00 掲載

波乱の2021年大予測……株価暴落を引き起こす?「4大リスク」とは

【連載】井出真吾の「株式市場を読み解く」

2020年の株式市場は、コロナショックによる急落から半年足らずでコロナ前の水準を回復し、その後もさらに上昇するという歴史的にも珍しい1年だった。依然として世界経済が打撃を受けているにもかかわらず、これほど急ピッチに株価が回復したのはなぜか。今後の株式市場を見通すうえで死角はないか。2021年に向けて、主なリスク要因を点検する。

1970年生まれ。東京工業大学卒業。1993年日本生命保険相互会社入社、1999年(株)ニッセイ基礎研究所、2018年より現職。研究・専門分野は、株式市場・株式投資。主な著書に『ROEを超える企業価値創造(日本経済新聞出版社)』などがある。日本証券アナリスト協会検定会員、日本ファイナンス学会会員、1級DCプランナー(企業年金総合プランナー)

(Photo/Getty Images)

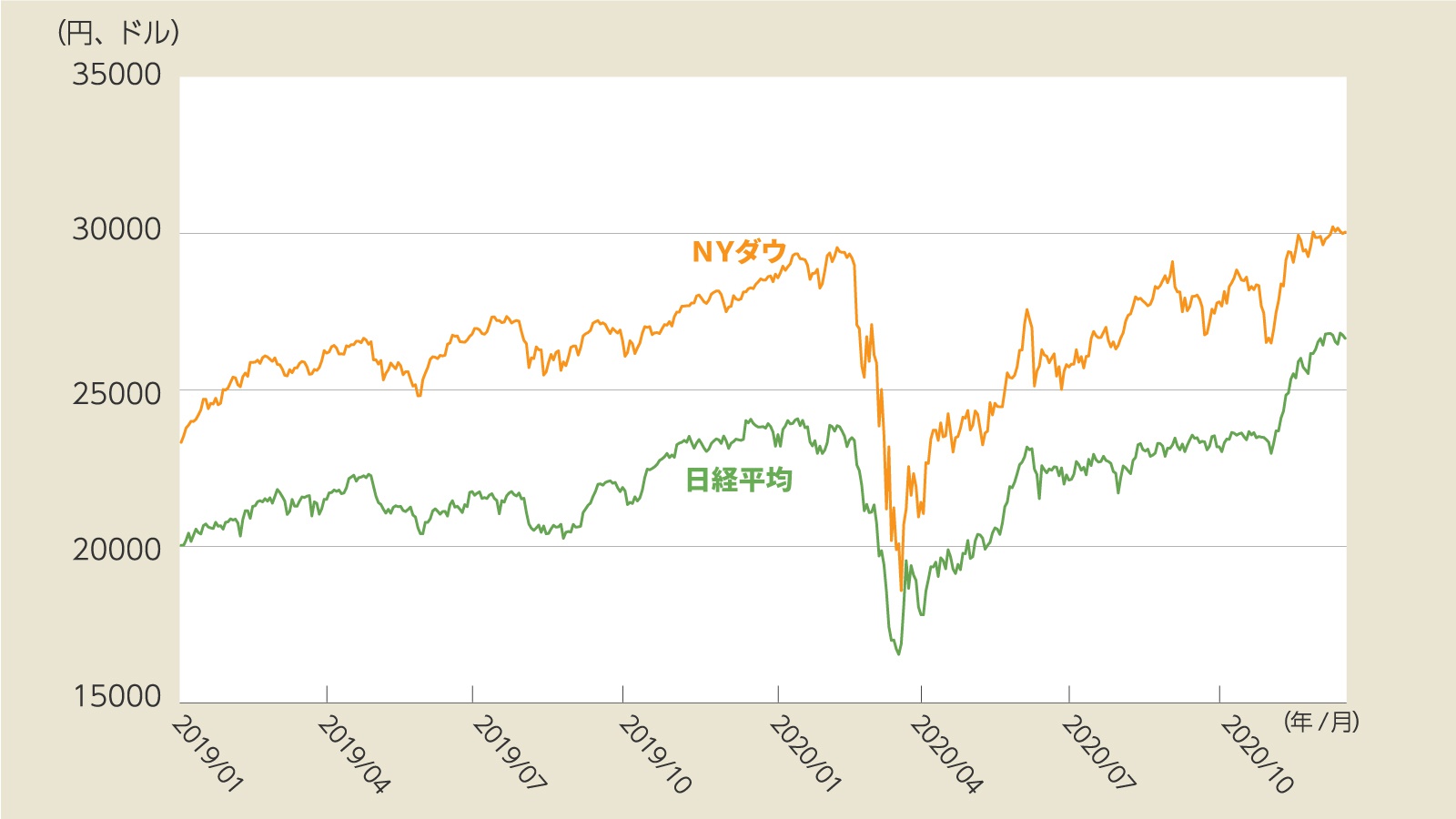

コロナ急落後、なぜ株価はV字回復したのか?

各国の株価はコロナショックによる急落から意外なほど順調に回復した。特に、2020年11月にはNYダウが史上初めて3万ドルに到達するなど、米国の主要3指数(NYダウ、S&P500、NASDAQ)は史上最高値を連日で更新、これに引っ張り上げられる形で日経平均も29年半ぶりに2万6,000円を回復した。主な背景は、米大統領選の混乱が回避される見通しとなったことに加えて、新型コロナウイルス・ワクチンの早期実用化による世界的な景気回復と、各国金融当局による超低金利政策が継続することへの“期待”だ。つまり、「景気が良くなるのに金利は上がらない。ならば株は買いだ!」と多くの投資家が積極姿勢に傾いたわけだ。

(出典:Refinitivより筆者作成)

いまの株価、割安 or 割高?

日米欧など主要国・地域の経済規模(GDP)がコロナショック前の水準を取り戻すには数年かかるかもしれない。それでも各国政府の財政政策も支えになり、コロナショックのどん底から這い上がりつつある世界景気が2021年も回復に向かうことは間違いないだろう。こうした景気回復を株価が先取りして上昇するのは当然だ。とはいえ、足元の株高は景気回復のペースを見誤っていないだろうか。

冒頭で述べたように、日経平均が29年半ぶりとなる2万6,000円台を回復したのは、米国株の上昇に引っ張られた側面が強い。

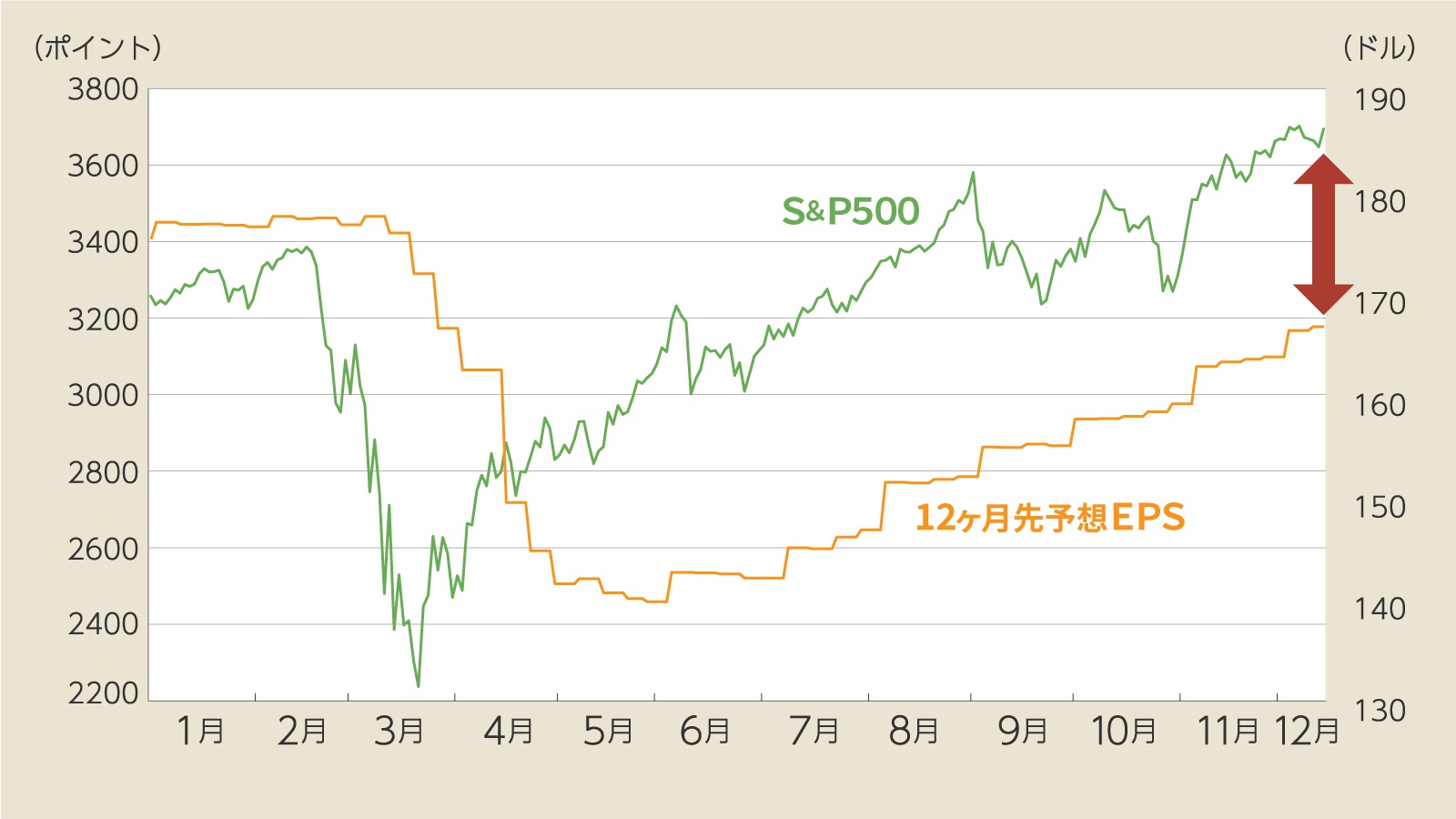

その米国株の状況を確認すると(図表2)、機関投資家の多くが指標とする米S&P500は、2020年8月にコロナショック前の水準を回復、その後は一進一退となったが同年11月に再び上昇基調となり史上最高値を更新した。12月15日時点ではコロナショック前より9.1%高い。

一方、S&P500ベースの12カ月先予想EPS(1株あたり予想利益)は、コロナショック前と比べて6.0%低いままだ。株価と予想利益のギャップが生じており、ここから逆算すると現在の株価は、「13カ月目以降に企業業績が16%ほど改善することを織り込んでいる水準」と言える。

(出典:Refinitivより筆者作成)

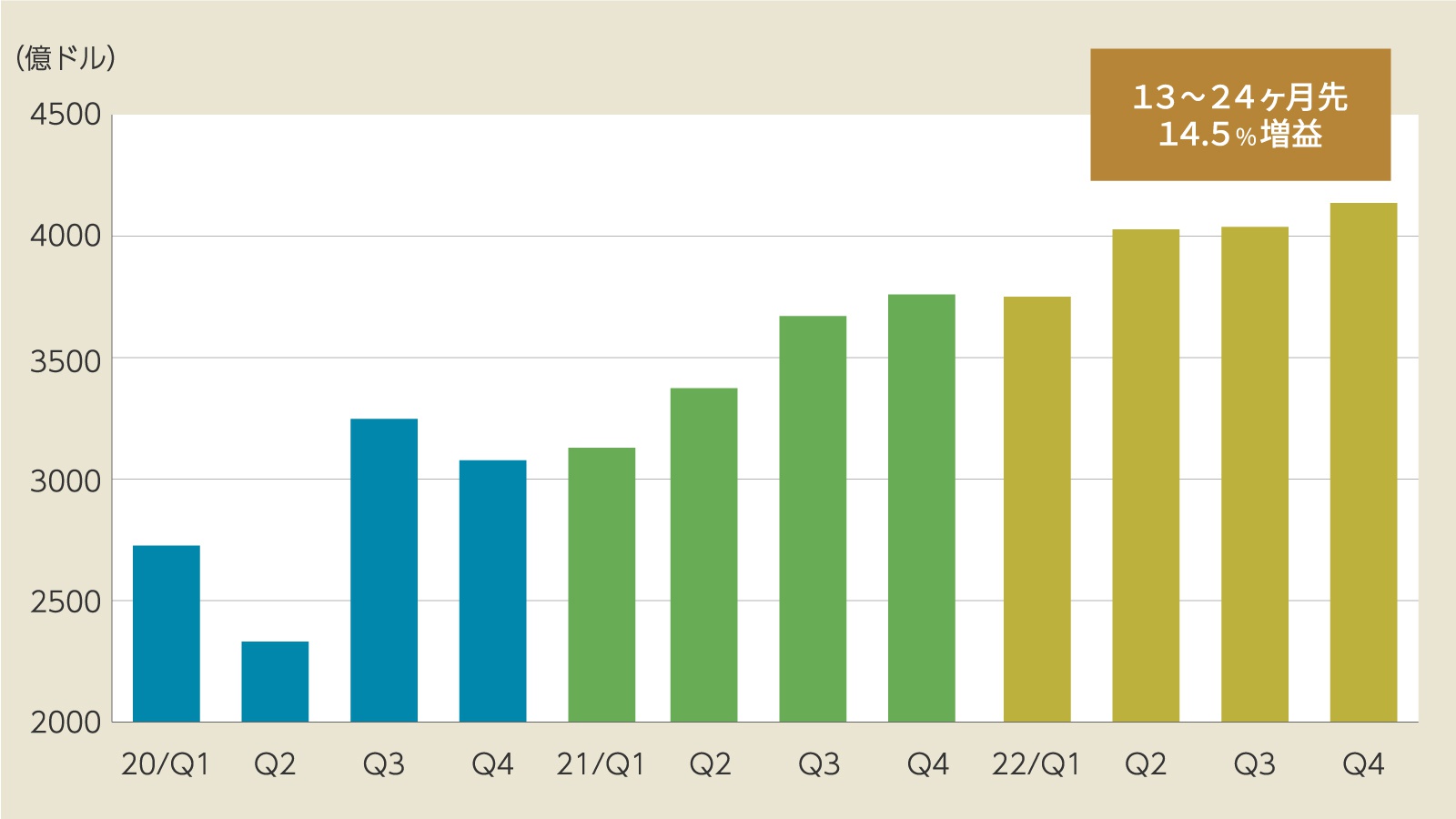

では、13カ月目以降の業績はどうか。米国株のアナリストは2022年も増益を予想しており、これをベースに試算すると13~24カ月先(すなわち2022年末まで)は14.5%の増益を予想していることになる。

つまり、2年先でも株価が織り込む「16%増益」に届かないので、現在の株価は2023年以降の業績改善まで織り込んでいると解釈される。

先ほど述べたように、株価が景気や業績の動向を先取りするのはいつものことだ。しかし、通常は半年から長くても1年先までで、2年以上先まで織り込むのは珍しい。株価の割高/割安を表すPER(株価収益率)は22倍を超え、ITバブル期以来の高水準だ。

(出典:Refinitivより筆者作成)

株価急落を招く「4つのリスク」とは

前述のとおり現在の株価はファンダメンタルズ(企業業績など)では説明できない水準に上昇しており、バブルの様相を呈している。そのバブルを作りだしているのは、「景気が回復しても世界的な超低金利が続く」という市場の見方だ。こうした楽観的な見方に死角はないか。株価急落の要因となり得る(1)ワクチン実用開始・普及、(2)バイデン政権の政策、(3)米中対立の再燃、(4)信用リスクの顕在化の行方など、4つの観点からリスクを点検したい。

リスク1:「ワクチン実用開始・普及」の行方

イギリスに続けてアメリカでも新型コロナウイルス・ワクチンが実用開始された。2020年5~6月の時点では「年内にワクチンが実用化されるのは難しい」という予想が多かったと記憶しているが、11月頃から急速に前進し各国当局の承認に至った。ワクチンが治験と同様の効果を発揮してくれれば人類にとって喜ばしいことで、マーケットも基本的には歓迎するはずだ。だが、ワクチンの普及を市場が「好材料出尽くし」とみなす可能性もある。その場合、株価は利益確定売りに押されるだろう。

また、ワクチンの普及と景気回復がより確実視されると、市場は金融緩和の縮小を意識するかもしれない。米連邦準備制度理事会(FRB)は12月16日の公開市場委員会(FOMC)で2023年までのゼロ金利継続を宣言したが、市場は“その先”を読む可能性がある。

FRBとしてはバブルの助長を抑えたいのと同時に株価の急落も招きたくない。そのため絶妙な舵取りで株価を高止まりさせつつ、実体経済が追いつくまでの“時間稼ぎ”を目指すと考えられる。

だが皮肉にも市場は常に自己都合で考えるものだ。市場の見方が変われば企業業績では説明がつかないほどの株価上昇の一翼を担っている「超低金利の継続期待」が剥落し、株価は急落に見舞われる恐れがある。逆にFRBが市場に優しい政策を示すことがバブルを助長し、株価上昇が進む可能性も否定できない。その場合は日経平均が3万円を目指すことになるのだろう。

一方、これは考えたくないことだが、ワクチンを実用してみたら「安全性に疑問が付いた」、という最悪の事態も絶対にないとは言えない。この場合の株価動向は説明不要だろう。

【次ページ】リスク2:「バイデン政権の政策」の行方

あなたの投稿

PR

PR

PR