- 会員限定

- 2021/02/17 07:00 掲載

「りそなグループアプリ」はなぜ8割が継続するのか、“収益100億円”へ自信を見せるワケ

デジタルバンキング戦略において、モバイルアプリは非常に有効なツールだ。りそなグループも例外ではない。同グループはスマホ用の専用アプリを開発・提供することで、店舗を訪れない顧客層へリーチし、新たなチャネルを築き上げることに成功した。その取り組みと具体的な成果について、りそなホールディングス オムニチャネル戦略部の部長である伊佐 真一郎 氏が説明した。

元自動車整備士。整備工場やガソリンスタンド所長などを経て、1996年にフリーランスライターとして独立。以後、雑誌やWebを中心に執筆活動を行う。パソコン、周辺機器、ソフトウェア、携帯電話、セキュリティ、エンタープライズ系など幅広い分野に対応。

オムニチャネル戦略部

部長 伊佐真一郎氏

(出典:日本金融通信社 主催「デジタルバンキング展」発表資料)

※本記事は、2020年12月17日から18日に行われた、日本金融通信社の主催によるイベント「デジタルバンキング展(Digital Banking Transformation:DBX2020)」での講演内容をもとに再構成したものです。

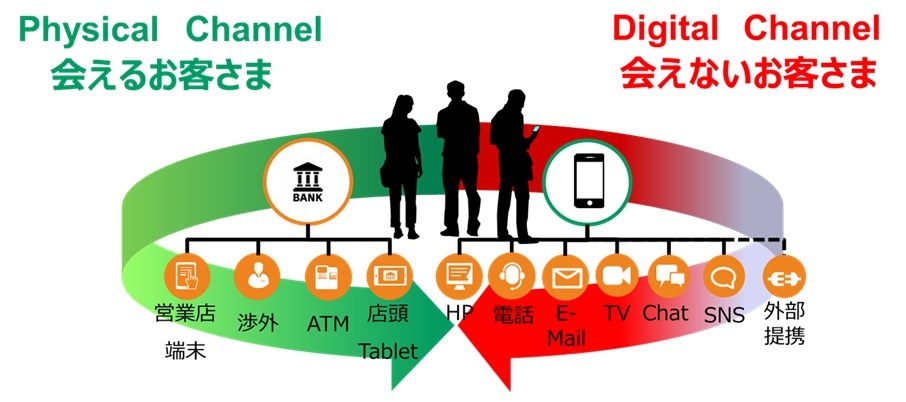

りそなグループのデジタルバンキング戦略の全体像

りそなホールディングス オムニチャネル戦略部 部長の伊佐氏は「りそなグループのデジタルバンキング戦略では、お客さまを中心に据え、お客さまを起点に始まっていくことが大切なポイントです」と語り、その戦略の全体像を1枚の図で示した。

(出典:りそなホールディングス報道発表)

戦略図における左回りの矢印は「フィジカルチャネル」で、支店による有人のフルサービスを意味する。そして右回りの矢印が「デジタルチャネル」で、これまで会えていなかった顧客へのリーチを示す。「フィジカルチャネル」と「デジタルチャネル」によって得られた知見により「データ分析」と「商品開発」を実施し、新しい価値を顧客に提供することが、大きなテーマになる。

「これまではデジタルチャネルで有効な接点を持てていないお客さまが多く、『ハンコを握り締めて支店に駆け込むしか手段がない状況』でした。また、支店でもデータがサイロ化し、次のセールスにつながるシステムが構築できておらず、商品開発も対面でのセールスを想定して設計されていたのです」(伊佐氏)

伊佐氏は、同グループの課題を「有効な接点を持てなかった顧客」「汲み取ることができなかったニーズ」「リーチすることができなかった収益機会」の3つにまとめ、「お客さまが抱える悩みの解消を通じて、新たな顧客価値を創造していくことに挑戦しました」と述べる。

そのための重点戦略が「顧客接点の拡充」「顧客層の拡大」「マーケティングの高度化」の3つだった。

スマホ用のバンキングアプリを中核チャネルに

3つの重点戦略を推進するため、同グループが取り組んだのがスマートフォン向けのバンキングアプリの開発であり、2018年2月にリリースされた「りそなグループアプリ」を公開した。同アプリへのユーザーの評価は高く、いくつかの賞も受賞している。アプリの特長は大きく3つある。1つ目は「フルバンキング機能」だ。メニューには「振込」「定期預金」「積立定期」「外貨預金」「ペイジー」「公共料金の支払い」「保険」などさまざまなサービスが用意され、基本的にすべてアプリ上で処理を完結できる。また、すべての機能(取り引き)は、一度のログインで実行可能だ。

2つ目の特長は「カスタマイズ機能」だ。いつも持ち歩くスマホのアプリなので、カスタマイズすれば顧客専用の銀行になる。

「たとえば、積立定期預金や振込といったボタンの名称を『○○の大学費用』『○○幼稚園の学費』など自由に変更できるようにしました。これにより、何のための貯金や振込なのかを意識できるようになります」(伊佐氏)

3つ目が「家計簿機能」だ。家計簿アプリは多数あり、ニーズが高い一方、三日坊主になりやすい。そこで、銀行が持っているデータを駆使して、家計簿を自動的に作成できるように工夫した。

また、AIを活用して「先月より出金が3万5000円ほど増えています」といったコメントを表示し、ユーザーのモチベーションを維持するような機能も用意されている。

スマホアプリで20~30代の顧客層を新たに獲得し、年間100億円の収益を目指す

「りそなグループアプリ」の成果は、具体的な数値として現れている。ダウンロード数は300万を超え、チャネル別の利用者数(DAU)も急激に伸びている。「特に2020年2月は、DAUの月間平均値がATMを超えたヒストリックポイントとなりました」(伊佐氏)

ATMは50年、テレフォンバンキングは20年の歴史があるが、スマホはこれらのチャネルをわずか2年ほどで追い抜いた。その秘めた可能性と顧客ニーズの高さは驚異的だ。

顧客接点の面では、アプリユーザーが圧倒的に多い20代、30代の顧客と接点を持ち続けられるようになった。継続利用の面でも、月間の継続利用率は約80%、平均起動回数は15回以上と、平均で2日に1回はアプリが起動されているという。

「その結果、積立定期預金の口座開設数は、2018年3月の15%から2020年8月には78%に、外貨預金は2018年11月の47%から2020年8月には89%に、短期間で大きく拡大しました。アプリを使えば1~2分で口座を開設し、すぐに預け入れできることが、その大きい理由だと考えています」(伊佐氏)

【次ページ】ホームページの役割を掲示板から戦略チャネルへ転換

あなたの投稿

PR

PR

PR