- 2021/03/24 掲載

電子帳簿保存法とは?改正でメリット拡大、税理士がわかりやすく解説する5つのポイント

電子データによる帳簿書類等の備え付けに関して規定している電子帳簿保存法。「令和3年度税制改正大綱」では同法の大幅な改正が盛り込まれた。改正法の成立により、企業はどのような対応が必要なのだろうか。SKJ総合税理士事務所 所長 袖山喜久造氏が語る対応のポイントを解説する。

(Photo/Getty Images)

※本記事は、2021年1月22日に行われたワークスアプリケーションズ主催「袖山税理士が教える!令和3年度 税制改正大綱完全解説セミナー」での講演内容をもとに再構成したものです。

大きく見直された電子帳簿保存法

所長

袖山喜久造氏

電子帳簿保存法(以下、電帳法)とは、「税法で保存が定められている国税関係の帳簿書類を、本来の紙保存から電子データに替えて保存することを認める」法律である。

税法で保存が定められている国税関係帳簿書類には、貸借対照表・損益計算書・総勘定元帳・仕訳帳・現金出納帳などさまざまな帳簿・書類がある。電帳法では、そのなかでどの帳簿・書類を電子データで保存することが可能なのか、どのように保存しておかなければならないか、保存後の管理はどのようにしておかなければならないかなどといった細かな要件が定められている。

企業経営者や実務担当者などの多くは、近年の商取引の電子化、ペーパーレス化の進展が加速度を増していることを実感しているだろう。たとえば、見積書や請求書などを電子メールに添付して送ることはすでに常態化しており、最近ではクラウド上でのやりとりも増えている。紙で受け取った場合も、請求書、領収書等などの書類をスキャンしてデータで保存することもあるだろう。

電帳法は企業にとって、昨今の実務に適していると言えるかもしれない。しかし、そもそも国税関係帳簿書類は紙媒体でも備え付けや保存期間等に関する厳格な規定があるものだ。電子データで保存できるからといって、どのようにでも保存できるというわけではない。

ここで、現行法による電帳法のポイントを整理しておこう。

- 電帳法を適用させるには、電子データ保存開始日の3ヵ月前までに所轄税務署長の承認が必要。

- 電子データとしての保存は、電磁的記録(ハードディスク、CD、DVDなど)、COM(電子計算機出力マイクロフィルム)、スキャナの3つ方法から選べる。

- スキャン保存の場合には、解像度、画素、サイズ、色などの規定あり。そのための入力・出力機器の要件が定められている。

- スキャン保存では、入力期間の制限、入力者情報の確認や訂正・削除を行った場合はその確認、証拠画像データと原本との照合確認、保存データの検索など、システムに関する要件が定められている。

- 「ユーザーが自由にデータを改変できないシステム等を利用している場合」を除き、その時刻にデータが存在し、改ざんが行われていないことを証明するため、3営業日以内にタイムスタンプを付することが必要。

これらを見てわかるように、電帳法には紙媒体での保存よりも、細かな要件、規定が定められていた。企業にとって、導入へのハードルが高いといえるだろう。

法改正で押さえておくべき5つの重要ポイント

1998年の制定以後、電帳法は保存方法や適用要件等に関して何度か改正された。おおむね緩和方向にはあるが、まだ企業にとってのハードルは高い。しかし、「令和3年度税制改正大綱」は、そのハードルを大幅に下げることになる。特に大きく見直された内容、および企業にとってのメリットにポイントを絞って紹介する。

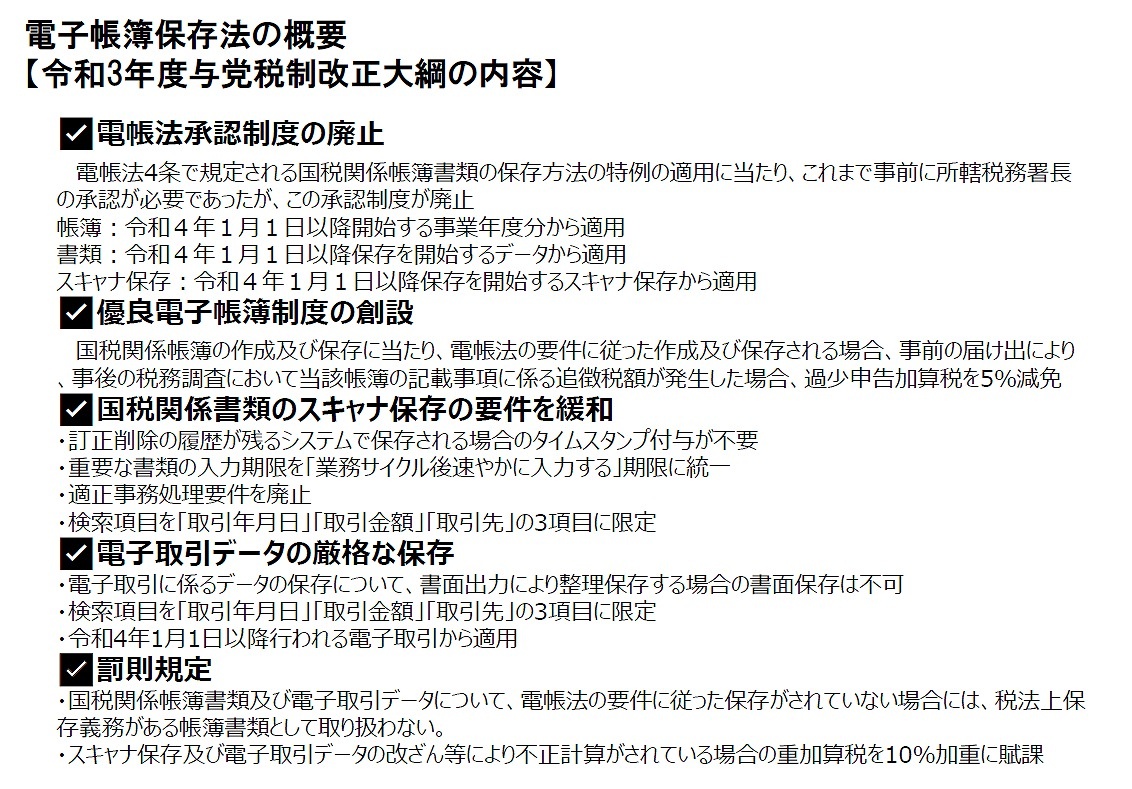

・ポイント1:承認制度の廃止

これまで、国税関係書類を電子的に保存するには、電子化開始の三ヵ月前までに所轄の税務署長に申請をして承認を受ける必要があった。

改正電子帳簿保存法の適用時期は、「帳簿の場合は令和4年1月1日以降に開始する事業年度から」、「決算書類などの書類とスキャナ保存については令和4年1月1日以降に保存を開始するデータから」となっている。それ以降は税務署長の承認なしに電子データによる国税関係帳簿書類の備え付け・保存が可能となる。

これまで企業の電子化が進んでこなかった理由の一つに申請のわずらわしさがあったが、廃止により電子化が一気に進むことが期待される。

・ポイント2:優良電子帳簿保存制度の創設

優良電子帳簿保存制度とは、電子帳簿保存法の要件に従ったシステムを使って保存された電子帳簿のこと。税法では、税務調査を受け、修正申告または更生があったときには修正申告または更正により納付することとなった税額の10%に相当する額が過少申告加算税として課されることになっている。

しかし、今回の改正で、電帳法の要件に従ったシステムを使って帳簿を作成・保存した場合、令和4年1月1日以降に税務調査を受けて追徴税が発生しても、過少申告加算税がこれまでの10%から5%へ軽減される。これは、電帳法の要件に従ったシステム導入へのインセンティブになるだろう。

・ポイント3:国税関係書類のスキャナ保存の要件緩和

電帳法でスキャナ保存制度が開始されたのが2005年。その後、2015年、2016年、2020年とスキャナ保存に関する要件が緩和されてきた。2020年3月末時点の承認件数は約4,000件と少ない。そこで、スキャナ保存制度の普及を促すべく、要件が大幅に緩和された。緩和される4つの要件は次の通り。

1つ目が、訂正削除の履歴が残るシステムを使った場合にタイムスタンプが不要になること。タイムスタンプは押す手間だけでなく、実はコストもかかる。タイムスタンプが不要になることで、業務にかかる手間・時間・コストが削減できる。

2つ目の要件緩和が、書類の入力(スキャン)期限が大幅に延長されたこと。これまでは「業務終了後速やかに入力する」こと、つまりおおむね3営業日内に入力することが求められていたが、改正後はおおむね67日以内までとなる。

3つ目は、適正事務処理要件の廃止。これまで、スキャナ保存する際に「(1)相互に牽制しながら入力する」「(2)定期的な検査を行う」「(3)入力に不備があった際の再発防止策を定める」ことが求められていた。

たとえば(1)の相互牽制というのは、書類の受領者がスキャンしたものを経理担当者がスキャンと原本を照合、第三者が保存要件の検査を行うというものである。企業の規模にもよるが、マンパワーに制限があることの多い中小企業をはじめ、相互牽制の体制を構築するのも容易でない場合も多い。

今回の改正は、やらなくてもよくなったというわけではないが、法令要件からは除外されたことになる。

最後に4つ目として、検索項目が改正されることになった。これまでスキャナ保存を利用する場合、次のような項目について検索機能を確保しておくことが要件として定められていた。

- 取引年月日その他日付、取引金額、その他主要な記録項目で検索できる

- 日付、金額に関しては、範囲を指定しての検索ができる

- 2以上の任意の項目を組み合わせて検索できる

今回の改正により、検索項目が日付、金額、取引先の3項目に緩和された。

・ポイント4:電子取引データの厳格な保存

ここまで見てきただけでもわかるように、電子データの保存に関してはさまざまな要件が定められている。しかし、仮に要件を満たせない場合でも、出力した書面を法定期間保存することで当該電磁的記録の代替として認めるという措置がとられてきた。

しかし、今回の改正で書面出力による代替措置は認められなくなる。令和4年1月1日以降に行う電子取引の取引情報については、必ず電帳法で規定されている要件を満たした状態で保存する必要がある。

2023年10月から導入される消費税の「適格請求書等保存方式」(インボイス制度)に伴い、電子インボイスも導入されることを考えると、できればそれまでに電子化するのが好ましいだろう。

・ポイント5:罰則規定承認制度が廃止されスキャナ保存の要件が緩和される一方、罰則規定が厳格化される。

そもそも国税関係帳簿書類および電子取引データについて、電帳法の要件に従った保存がされていない場合、税法上保存義務がある帳簿書類として取り扱われない。よって、電帳法の要件を十分に理解した上で電子化を進めることが必要である。

また、スキャナ保存と電子取引データともに、取引の事実と違う内容に改ざんした場合、35%の重加算税に10%が加算されることになる。合わせて45%過重に賦課されることになるため注意が必要だ。

ビジネスの効率化につながる電子帳簿保存法改正

袖山氏は「これまで企業の電子化が進んでこなかった理由の一つに申請のわずらわしさがある。承認制度の廃止により電子化が進むことが期待される」と指摘する。日々の取引先や顧客との取引は電子メールやクラウドサービスなどを使った取引をしていても、厳格な要件がハードルとなり電帳法に対応していない企業は多かった。

令和3年度の改正で、事前承認制度の廃止や、スキャンデータへのタイムスタンプの要件緩和、適正事務処理として相互牽制の体制構築の廃止など、大幅な要件緩和が予定されている。

企業にとっては電帳法への対応がしやすくなっただけでなく、対応していくことで業務の効率化や経費節減に役立つだろう。

この記事が「面白かった」「ためになった」という方はいいねやフォローをお願いします!

おすすめコンテンツ

Googleで見つけやすく

共有する

-

0

-

0

-

0

-

0

-

0

あなたの投稿

PR

PR

PR