- 会員限定

- 2021/05/12 掲載

改訂版「マネーロンダリングガイドライン」の対応課題とは? FAQの変更点を詳説

大野博堂の金融最前線(37)

日本におけるマネーローンダリング及びテロ資金供与対策の実効性を評価する、FATFの第四次対日相互審査の結果が2021年8月に公表される予定である。2019年10~11月にかけて実施されたオンサイト審査からコロナ禍での審査手続きの遅延もあり、2年近く経過しての公表となったが、日本におけるALM/CFTの要件の一層の高度化要求が突きつけられる見込みだ。本稿では、直近で金融庁から公表された金融庁公表のガイドラインの見直し内容やFAQから、今後の金融業界での対応課題をまとめる。

NTTデータ経営研究所 パートナー 金融政策コンサルティングユニット長 大野博堂(おおのはくどう)

NTTデータ経営研究所 金融政策コンサルティングユニット シニアマネージャー 田中公義(たなかただし)

(Photo/Getty Images)

「相当厳しい」結果が予想される日本におけるFATF審査通知

日本におけるマネー・ローンダリング及びテロ資金供与対策の実効性を評価する、FATF(Financial Action Task Force:金融活動作業部会)の第四次対日相互審査の結果が2021年8月に公表される予定である。2019年10~11月にかけて実施されたオンサイト審査から2年近く経過しての公表となったのは、主としてコロナ禍での審査手続きの遅延によるものとされる。日本でのマネーロンダリング防止(AML: anti-money laundering)とテロ資金供与対策(CFT: combating the financing of terrorism)の要件の一層の高度化要求とはどのようなものか、直近で金融庁から公表された金融庁公表のガイドラインの見直し内容やFAQの中身を紐解き、今後の金融業界での対応課題を俯瞰してみよう。

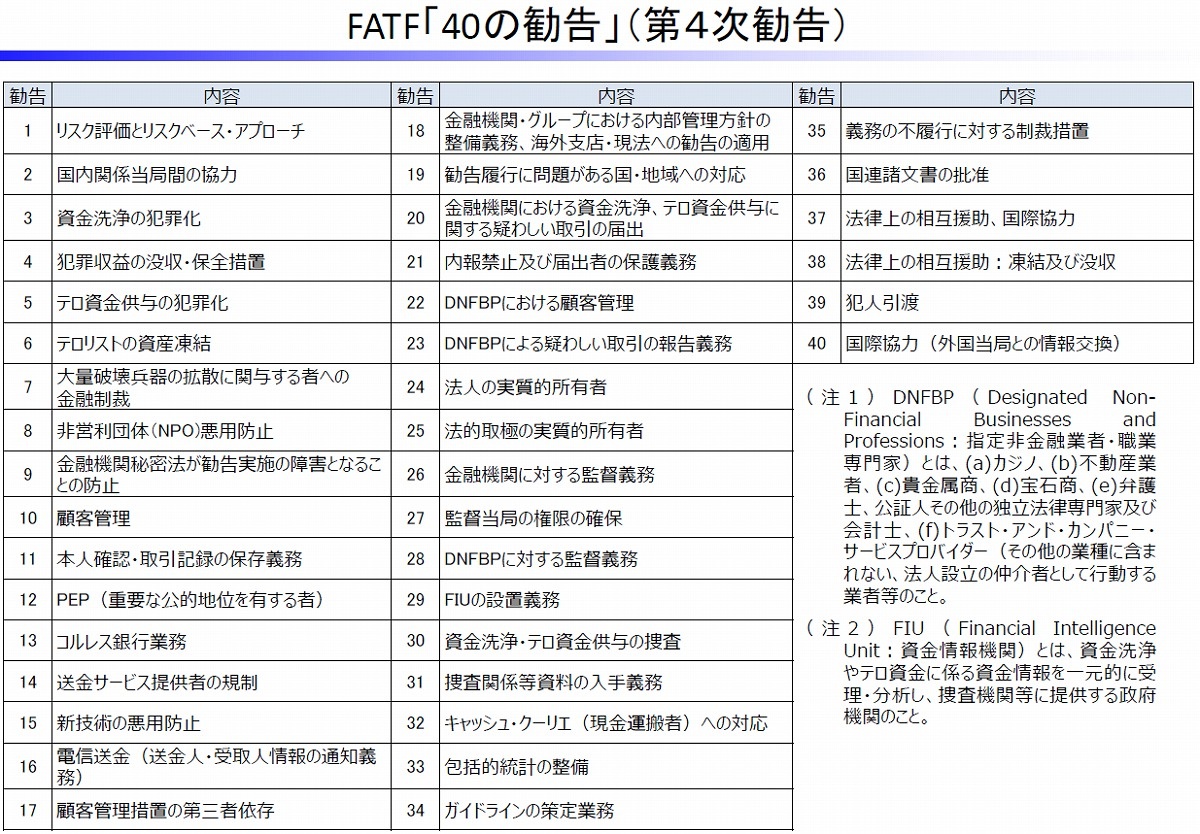

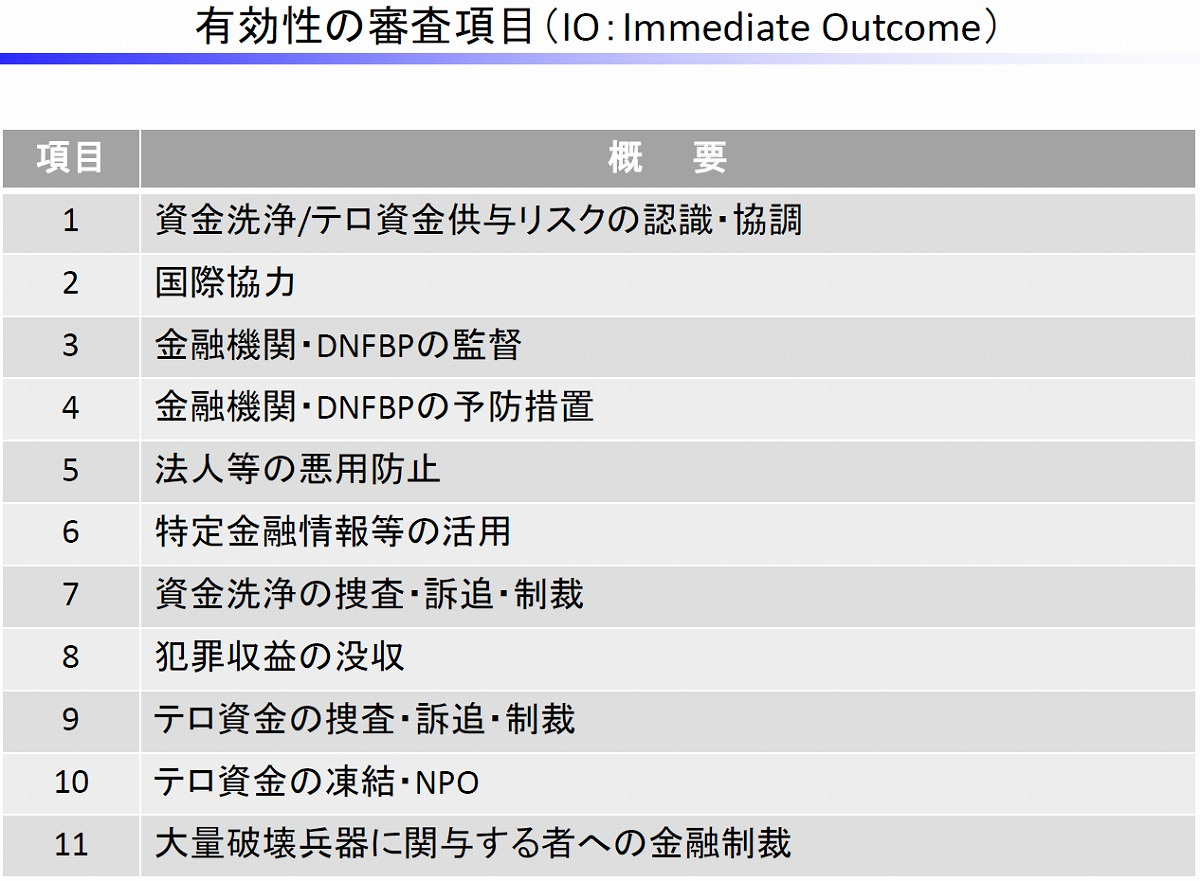

FATFの第四次相互審査は、加盟国を対象にFATF勧告に基づき40の勧告と、11の有効性項目で審査される。

(出典:財務省「関税・外国為替等審議会 外国為替等分科会 配布資料 『金融活動作業部会について』」)

( 出典:財務省「関税・外国為替等審議会 外国為替等分科会 配布資料 『金融活動作業部会について』」)

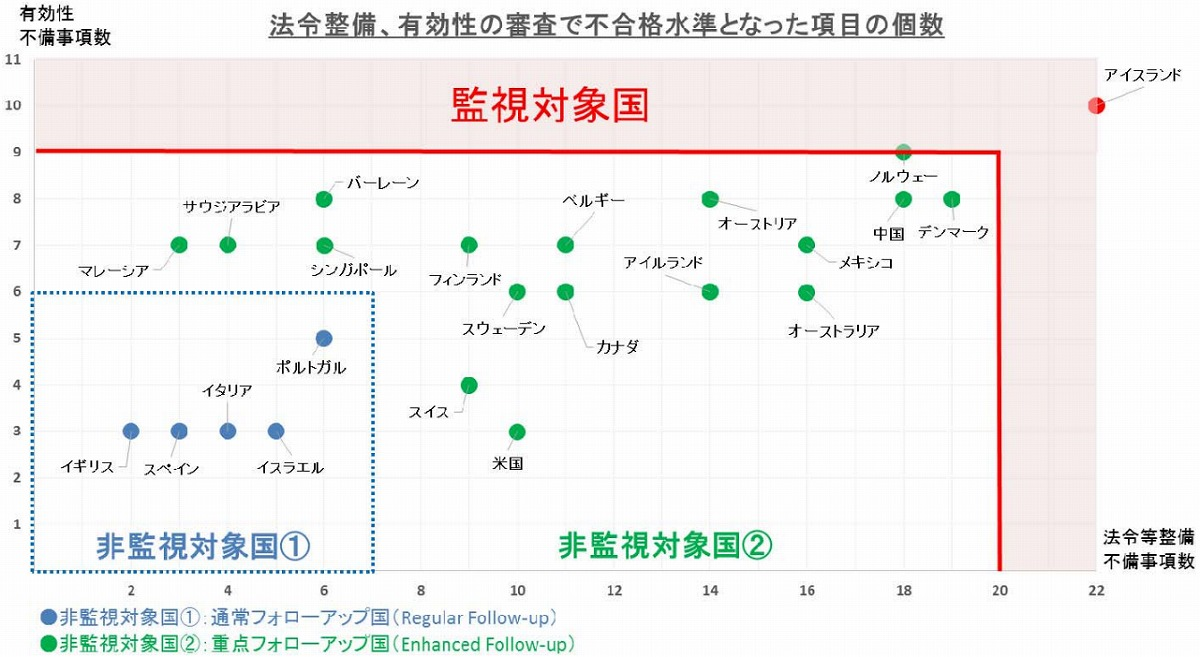

なお、既に第四次相互審査を受けた加盟国の結果をみると、23カ国のうち、通常フォローアップ国がわずか5か国と厳しい結果である。筆者らが対象国が突きつけられた課題と日本での実装状況などを比較検証したところ、対日相互審査の結果についても「相当厳しい結果」となることはほぼ間違いない。

(出典:財務省「関税・外国為替等審議会 外国為替等分科会 配布資料 『金融活動作業部会について』」)

こうした状況を受けて、金融庁はFATFの第四次対日相互審査の結果を待たず、2021年2月に「マネー・ローンダリング及びテロ資金供与対策に関するガイドライン」(以下、ガイドライン)を改訂し、さらに2021年3月に145ページに及ぶ「マネロン・テロ資金供与対策ガイドラインに関するよくあるご質問(FAQ)」(以下、FAQ)を公表した。特にこのFAQでは、ガイドラインに記載される【対応が求められる事項】、【対応が期待される事項】の全量について金融機関に求める、期待される対応が詳細に解説されている。

このうち本稿では、金融庁が公表したガイドラインの改訂内容、FAQの記載を受けて、変更が加えられた点、もしくは、解釈が具体化された点から、筆者らが考える影響が大きいと想定される3点について取り上げてみよう。

リスクベースアプローチにおけるリスクの特定

FAQでは、リスクの特定のインプットとなる情報やリスク具体化の粒度について細かく記載されるとともに、リスク評価書について、年に1回の定期的な見直しやリスクに変化があった場合の随時の見直しを求めている。たとえば、商品・サービスについては『「〇×普通預金」、「××定期預金」、「△△ドル建普通預金」、「〇〇建定期預金」など、提供している商品・サービス1つひとつについて検証し、リスクを特定する』ことを求めるなど、現在金融機関が策定済みのリスク評価書の記載の粒度がガイドラインに即したものになっているか、確実に点検することが求められる。

また、国・地域については、金融機関の営業地域におけるマネロン・テロ資金供与に関するリスクが影響を受ける事項として、「競合他社の参入」も例に挙がっており、リスク評価書の見直し頻度そのものを見直すことも想定される。

さらに参考とすべき外部情報をみていくと、NRA(犯罪収益移転危険度調査書)にとどまらず、FATFのガイダンス等も金融機関がリスク評価書を策定する上で参考にするよう求めている。

たとえば、FATFでは2020年5月に「COVID-19-related Money Laundering and Terrorist Financing Risks and Policy Responses3」(COVID19関連のマネロン・テロ資金供与リスクおよび政策<NTTデータ経営研究所訳>)を公表しており、新型コロナウィルス感染症に関連した犯罪の傾向について注意喚起を行っている。この中で日本に影響する事項として代表的なものをみていくと、以下のような事項が考えられるだろう。

- 景気刺激策を利用した不正な収益の隠蔽やロンダリングの増加

→日本でも昨夏特別定額給付金に関連する詐欺が横行- 規制されていない金融セクターの利用が増加し、犯罪者が不正資金を洗浄する機会の増加

→金融庁でもファクタリングを装った違法貸付けに関する注意喚起がなされている- 不正な資金の移動や隠蔽を目的としたオンラインの金融サービスや暗号資産(仮想通貨)取引の悪用

→日本においても持続化給付金の詐欺が横行し、手数料をだまし取るような事案が多数発生している。こうした不正な資金の移動にオンラインサービスが利用される例も多いだろう。

本公表物の公表時期が2020年5月であり、FAQに記載される見直し頻度や、インプット情報に関する内容から判断すると、こうしたリスクも既に金融機関のリスク評価書に反映され、リスクが適切に管理できている状態とすることが求められることだろう。ただし、どの程度の金融機関が対応できているだろうか。

【次ページ】顧客管理において「更新頻度を具体化」するには

関連コンテンツ

あなたの投稿

PR

PR

PR