- 会員限定

- 2021/07/12 掲載

金融庁の監督指針案が激変、「金融サービス仲介業」登場で何が変わるか

「金融商品の販売等に関する法律」の改正によって、新たに金融サービス仲介業(以下、新仲介)が設立される。そのポイントは、登録の一本化と所属制の廃止であるが、監督指針や自主規制などの改正点も多い。これらが金融機関にどのような影響があるのか。

国内外の金融機関にてファンドマネジメント業務等を経験した後、2003年に金融庁に入庁。証券取引等監視委員会特別調査課、米国商品先物取引委員会(CFTC)、金融庁総務企画局市場課、経済協力開発機構(OECD)、金融庁総務企画局総務課国際室にて勤務。2014年にあずさ監査法人入所。Fintech関連アドバイザリーの責任者として、暗号資産交換業及び電子決済等代行業を含むFinTech関連規制対応や金融機関向けデータ利活用を含むデジタルトランスフォーメーション推進支援等のアドバイザリー業務に従事。QUICK仮想通貨ベンチマーク研究会事務局や日本暗号資産ビジネス協会のカストディ部会部会長など業界の発展にも貢献。日本銀行決済システムフォーラムや日経FIN/SUMなどFintech関連外部講演多数。KPMG - Japan刊行「FinTech・仮想通貨・AIで金融機関はどう変わる!?」共著、きんざい出版「BtoB決済 デジタライゼーション - XML電文で実現する金融EDIと手形・小切手の電子化」共著。

(Photo/Getty Images)

本記事は、2021年4月開催第18回フィンテックセミナーにおける、KPMG/あずさ監査法人 金融事業部の保木 健次 氏の講演「金融サービス仲介業に係る自主規制、参入業者及び金融機関への影響」を再構成したものです。

不正送金事案の発生を受け、監督指針も改正

2020年6月に成立した「金融サービスの利用者の利便の向上及び保護を図るための金融商品の販売等に関する法律等の一部を改正する法律」の施行に伴い、新仲介業に係る制度を整備するため、関係政令・内閣府令などの規定が改正される。その中でも、2020年9月に資金決済サービスで不正送金事案が発生し、報道で大きく取り上げられたことから、事務ガイドラインや監督指針などが改正されている。そしてその考え方が、今回の「新仲介業者」にも盛り込まれているのだ。

保木氏は改正点の重要ポイントとして「監督指針」を挙げた。監督指針は「資金決済に関する法律」の改正、および「金融サービスの提供に関する法律」の双方にある。前者はすでにパブリックコメントを経て施行済みであり、後者はパブリックコメントが締め切られ、2021年秋の施行が見込まれている。

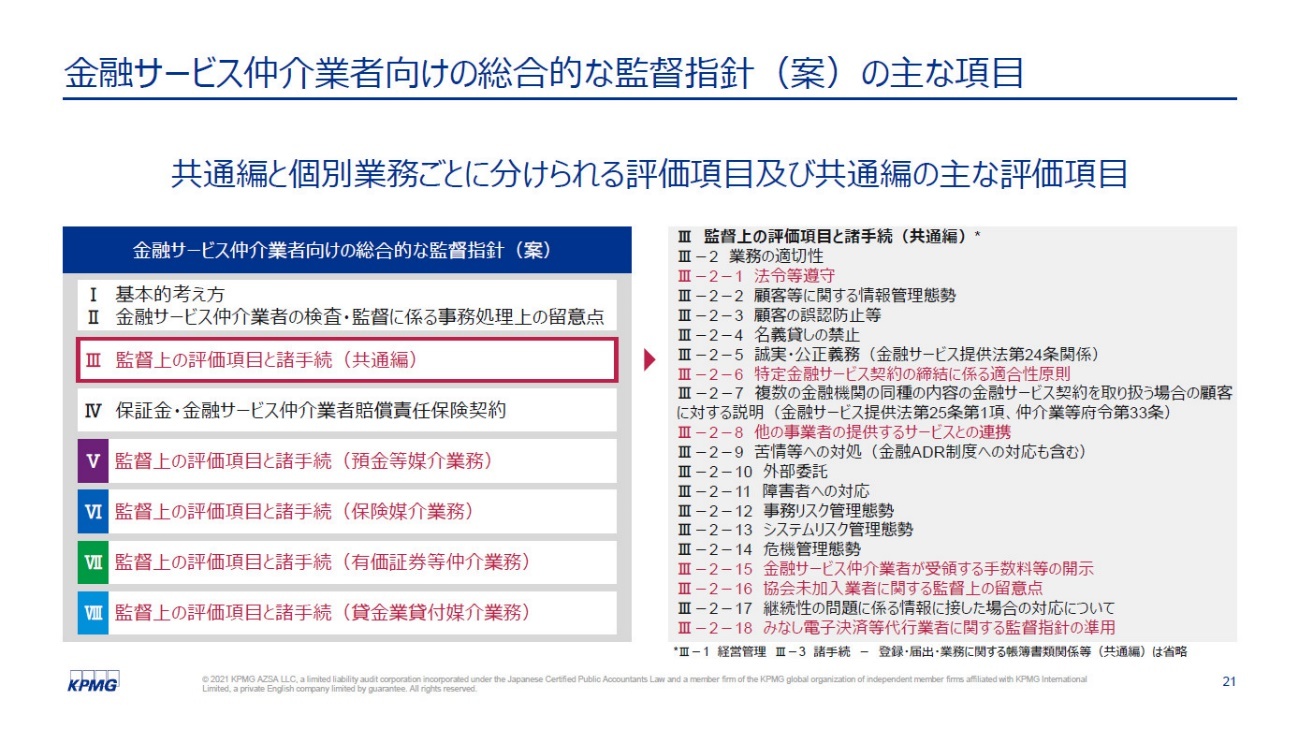

2021年2月には、金融庁から「金融サービス仲介業者向けの総合的な監督指針(案)」が公表された。同監督指針案は8章で構成されており、3章に「監督上の評価項目と諸手続(共通編)」がある。また、5章以降は個別業務ごとの内容が記載され、金融サービス仲介事業者はこれらを遵守する必要がある。

監督上の評価項目と諸手続(共通編)では18項目の「業務の適切性」が記載されている。保木氏はこのうち特に重要な項目として「法令等遵守」「特定金融サービス契約の締結に係る適合性原則」「他の事業者の提供するサービスとの連携」「金融サービス仲介業者が受領する手数料等の開示等」を挙げた。

(出典:KPMG/あずさ監査法人「第18回フィンテックセミナー」保木氏の講演資料より)

法令遵守の観点から「取引時確認などの措置」が必須

まず、保木氏は「法令等遵守」について説明した。監査指針案では「金融サービス仲介業者は、法令や業務上の諸規則を厳格に遵守し、健全かつ適切な業務運営に努めることが強く求められている」と記載されている。その中でも「組織犯罪等への対応」への主な着眼点として「金融機関が、組織的犯罪、資金洗浄(マネー・ローンダリング)、テロ資金供与に利用され、犯罪収益等の拡大に貢献すること等を防ぐには、金融機関自身が全社的に高度で強固な法令等遵守態勢を構築する必要がある」と明記されている。

保木氏は「金融機関による取引時確認などの措置への対応が重要だ」と説明する。金融サービス仲介業者は「犯収法(犯罪による収益の移転防止に関する法律)」の特定事業者には該当しないため、犯収法の規制が直接かかるわけではない。取引時確認義務は一義的には金融機関の方に規制がかかるという。

監査指針案では、この取引時確認の措置を履行することを阻害してはならないとされ、金融機関から何らかの委託を受けた場合などもしっかり義務を履行するように記載している。つまり「金融サービス仲介業者には、取引時確認などに近い行為を行うことが求められる可能性がある」(保木氏)。

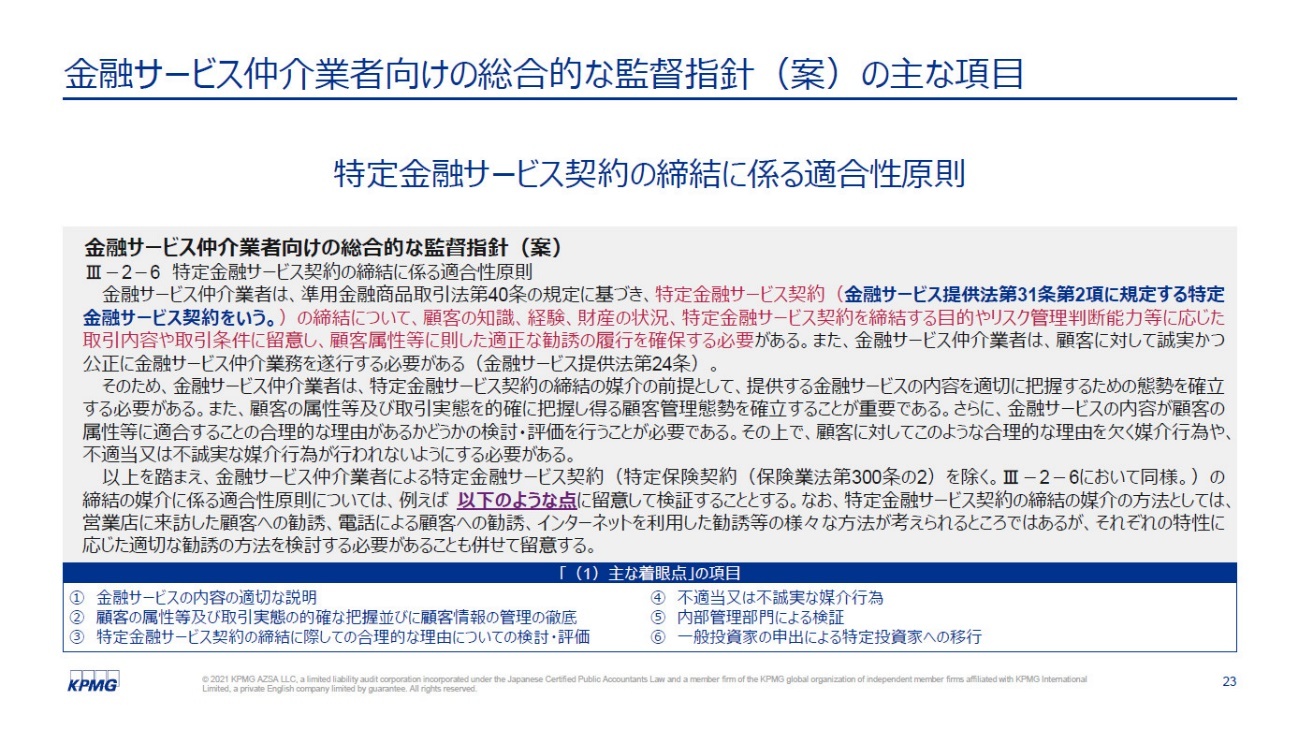

適切な商品を推奨するための「適合性原則の適用範囲」

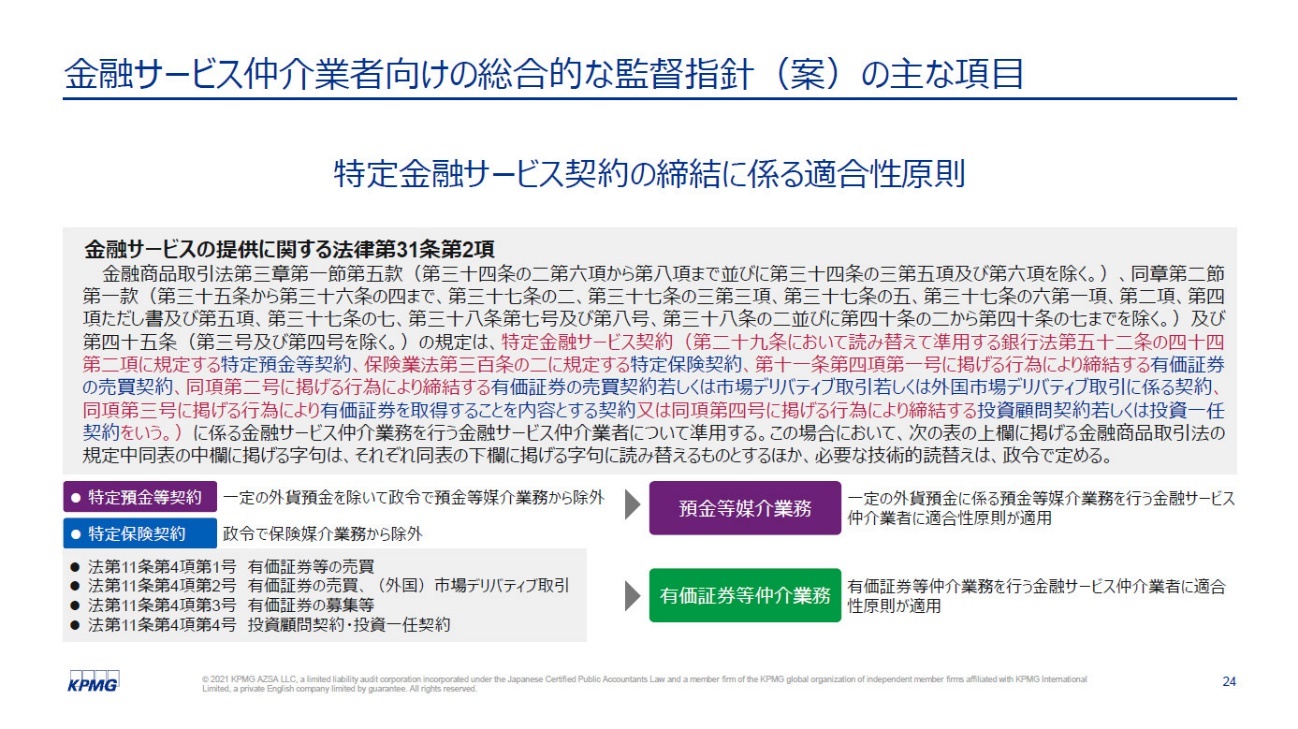

次に保木氏は「特定金融サービス契約の締結に係る適合性原則」について言及した。適合性の原則とは、顧客の知識や経験、財産の状況に応じて、適正な商品・サービスを推奨、勧誘することが求められるということを指す。「証券の世界ではなじみのあること」と保木氏は言う。また、特定金融サービスとは「金融サービス提供法」の第31条第2項に規定されている。具体的には「特定預金等契約」「特定保険契約」「有価証券の売買契約」などが該当する。

(出典:KPMG/あずさ監査法人「第18回フィンテックセミナー」保木氏の講演資料より)

特定預金等契約とは「特定預金等」「外貨預金」「オプション組み入れ型預金」「仕組み預金」などを指す。そもそも金融サービス仲介業者が扱える特定預金等契約は一定の外貨預金に限られる。この一定の外貨預金を媒介する場合のみ、適合性の原則が適用される形となる。

監督指針案では、特定金融サービス契約の締結に係る適合性原則として、準用金融商品取引法第40条の規定に基づき以下のような記載がある。

“顧客の知識、経験、財産の状況、特定金融サービス契約を締結する目的やリスク管理判断能力などに応じた取引内容や取引条件に留意し、顧客属性等に則した適正な勧誘の履行を確保する必要がある ~「金融サービス仲介業者向けの総合的な監督指針」p.51”また、顧客に対してこのような合理的な理由を欠いたり、不適当、不誠実な媒介行為を行ってはならないとも記されており、他の金融サービスを媒介する場合と比べて、求められる要素の多い契約といえる。

特定保険契約にも該当するものはあるが「そもそも特定保険契約は保険媒介業務では取り扱えないため、適合性原則の対象外となる」(保木氏)。また、有価証券については、有価証券等仲介業務に含まれるすべてについて適合性原則が適用されることになる。

(出典:KPMG/あずさ監査法人「第18回フィンテックセミナー」保木氏の講演資料より)

【次ページ】利便性が高い連携サービスへのコンプライアンス対応が求められる

あなたの投稿

PR

PR

PR