- 会員限定

- 2021/12/10 07:00 掲載

2021年施行「銀行法等改正」「資金交付制度」とは? 知っておくべき重要論点まとめ

2021年5月19日、コロナ禍で弱っている日本経済を立て直すために、「新型コロナウイルス感染症等の影響による社会経済情勢の変化に対応して金融の機能の強化及び安定の確保を図るための銀行法等の一部を改正する法律」が成立した。同法律は、既存の銀行法や金融機能強化法などの改正を伴うものであり、本改正により金融機関は大幅な規制緩和に伴う業務領域の拡大が可能となり、経営統合や再編などを目指す地域金融機関は、新たに設けられた資金交付制度による交付金を受け取ることができるようになった。ここでは、本改正の柱となる銀行法等改正と資金交付制度のポイントに加えて、これらの改正が地域金融機関のビジネスモデルに与える影響について、中央総合法律事務所の弁護士・小宮俊氏に解説していただいた。

(写真:ロイター/アフロ)

改正のポイントとは

2021年5月、「新型コロナウイルス感染症等の影響による社会経済情勢の変化に対応して金融の機能の強化及び安定の確保を図るための銀行法等の一部を改正する法律」が成立し、同月26日に公布されました。本改正のうち、特に地域金融機関にとって重要な改正は、(1)金融機関における業務範囲規制や出資規制等に関する規制緩和を内容とした銀行法や信用金庫法等の改正(以下、「銀行法等改正」)と、(2)事業の抜本的な見直しを行う地域銀行などを対象とした「資金交付制度」の創設を内容とした金融機能強化法の改正の2点です。

銀行法等改正は2021年11月22日、資金交付制度は同年7月21日に、それぞれ施行されました。

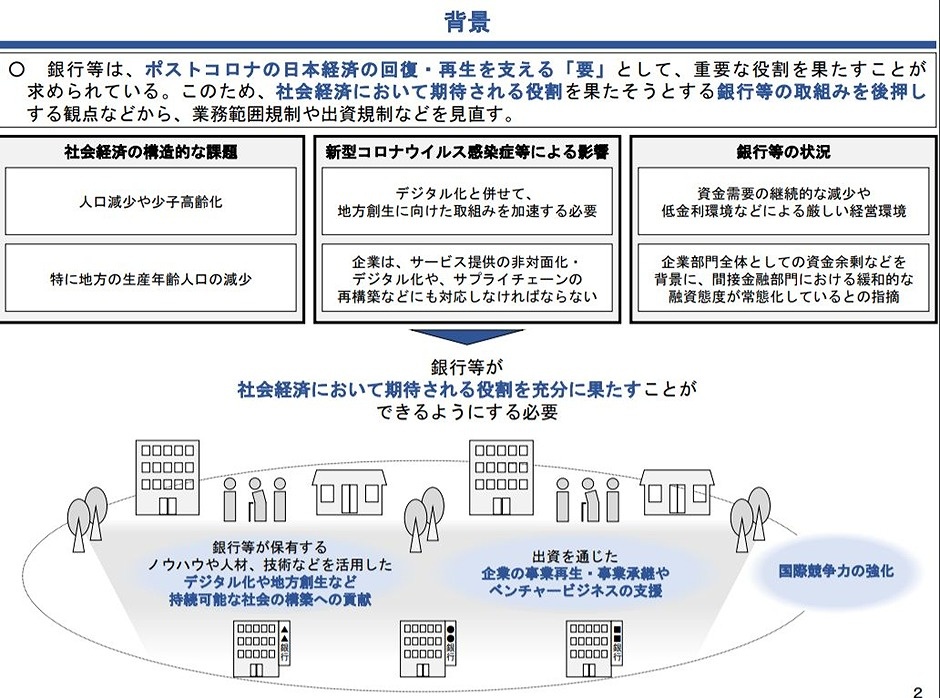

銀行法等改正の背景

地域金融機関をめぐる経営環境については、生産年齢の人口減少や資金需要の低下、異業種からの金融業界への参入による競争の激化などの構造的な課題がコロナ前から指摘されてきました。さらに新型コロナウイルス感染症拡大の影響により、地域金融機関の営業基盤でもある地域企業は、売上減少や、サプライチェーンの再構築、生活様式の非対面への移行に適応するためのデジタル化など、多くの課題を抱えています。今回の銀行法等改正は、地域経済の要である地域金融機関が、持続可能なビジネスモデルを構築しつつ、こうした地域課題を解決するための取り組みを行えるよう、業務範囲規制や出資規制などの見直しを行うものです。

銀行法等改正の具体的な内容は多岐にわたるところ、今回は、特に地域金融機関の実務にとって重要と思われる項目に絞って解説していきます。

(出典:「新型コロナウイルス感染症等の影響による社会経済情勢の変化に対応して金融の機能の強化及び安定の確保を図るための銀行法等の一部を改正する法律」金融庁)

【今回、話をお聞きした、小宮俊氏の登壇イベント紹介】

■講演タイトル

2021年銀行法等改正・資金交付制度の概要と地域金融機関の実務への影響

■開催日時

2021年12月21日(水)13:30~16:30

■オンライン受講・申し込み

https://www.seminar-info.jp/entry/seminars/view/1/5479

■講演タイトル

2021年銀行法等改正・資金交付制度の概要と地域金融機関の実務への影響

■開催日時

2021年12月21日(水)13:30~16:30

■オンライン受講・申し込み

https://www.seminar-info.jp/entry/seminars/view/1/5479

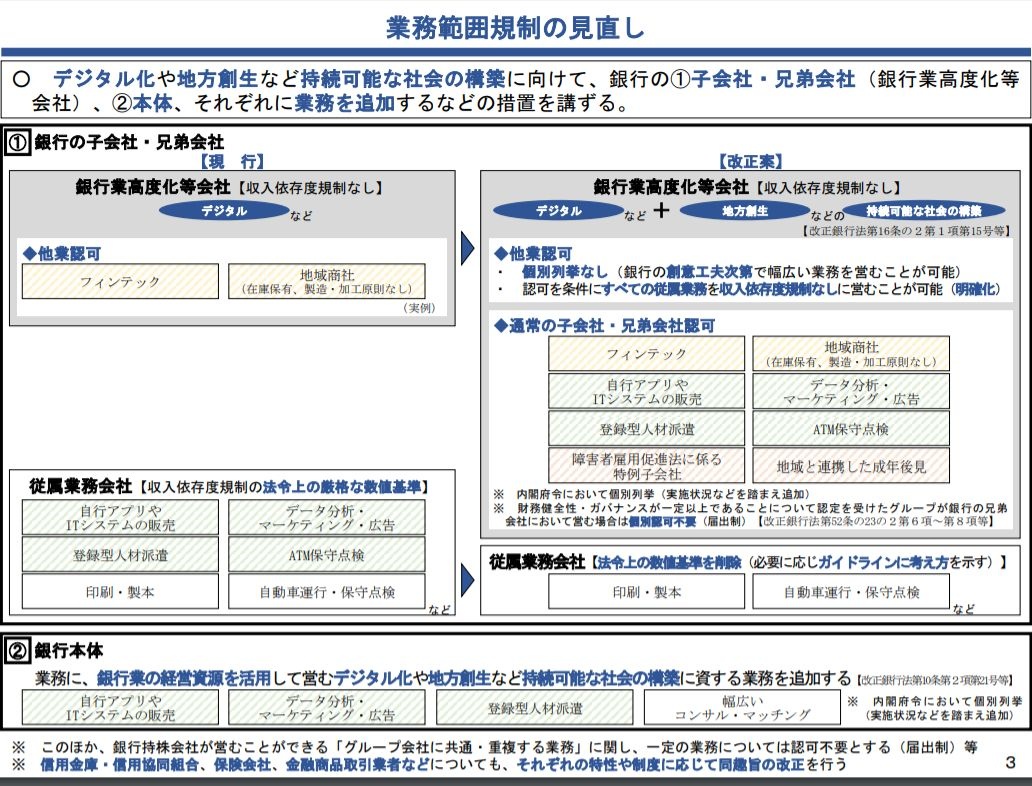

銀行法等改正ポイント(1):銀行等本体における業務範囲の拡大

Q.今回の銀行法等改正により、銀行等の業務範囲はどの程度拡大されたか?銀行や信用金庫など(以下、「銀行等」)が営むことができる業務については、他業リスクの排除などの観点から他業禁止の規制が課されており、「固有業務(預金又は定期積金等の受入れ、資金の貸付け又は手形の割引、為替取引)」、「付随業務」、「他業証券業務」、「法定他業」に限定されています。

今回の銀行法等改正では、このうち付随業務に、地域活性化や産業の生産性向上など持続可能な社会の構築に資する業務として「地域活性化等業務」が追加されました。

具体的には、銀行等が保有する経営資源(たとえば、人材や情報通信技術、設備など)を主として活用することを前提に、以下の業務を営むことができるようになりました。

- 「経営相談等業務」

たとえば…地域企業(銀行等の取引先企業に限定されない。以下同じ)に対して行う、経営戦略や事業承継、事業転換、デジタル化などに関するコンサルティング業務やビジネスマッチング業務、これらに関連する事務受諾などが当たります。 - 「登録型人材派遣」

たとえば…「経営相談等業務」などを通じて取引先企業の人材ニーズを把握した銀行等は、当該取引先企業の経営改善に寄与する人材を派遣することができるようになります。派遣人材の職種の制限はありませんが、いわゆる「登録型人材派遣」に限定されていることから、無期雇用契約の派遣労働者を銀行等が雇用することはできません。 - 「自行開発ITシステムやプログラムの設計・作成・販売・保守」

たとえば…デジタル化を検討している地域企業に対し、銀行等が単独ないし、ほかの事業者と共同で開発・作成したシステム・プログラムを有償で提供することができるようになります。当該業務により提供するシステム・プログラムについて、その種類や銀行等自身による利用の有無に制限はないことから、銀行等は、当該提供先におけるニーズや業務に適合するように開発・作成したシステム・プログラムを提供することが可能となります。 - 「広告、宣伝、調査、情報の分析・提供」

たとえば…広告業務は、これまでも付随業務(より具体的には「その他の付随業務」)の「解釈」により行うことが可能とされてきましたが、今回の銀行法等改正で、「広告業務」を行えることが法令上明文化され、さらに前述のとおり、経営資源の活用に関する要件の解釈が監督指針などで明らかにされたことにより、地域企業へのPR支援を目的とする広告業務が、これまで以上に行いやすくなるものと思われます。 - 「高齢者等への見守りサービス」

たとえば…銀行等が、地元在住の高齢者本人又はその家族との間で、本人の同意を前提に当該高齢者に関する「見守りサービス」の契約を締結したうえで、当該高齢者の自宅を定期的に又は随時通報を受けた際に巡回訪問し、その結果を家族へ報告するサービスを有償で提供することが可能になりました。

※なお、法律上規定されている当該銀行等の「保有する…経営資源を主として活用」の要件の解釈については、本法改正を受けた内閣府令及び監督指針の改正により、過度に厳格に解するべきではなく、銀行等が当該業務を遂行するために新たに経営資源を取得することも、当該銀行等の固有業務の遂行又は健全性に著しい支障を来さないことが明らかであれば認められることとされています。

銀行法等改正のポイント(2):銀行業高度化等会社における業務範囲の拡大と認可基準の緩和

Q.今回の銀行法等改正により、「銀行業高度化等会社」の業務範囲はどの程度拡大されたか?銀行業高度化等会社とは、2016年銀行法改正で導入された銀行の子会社・兄弟会社類型です。これまでも多くの地域銀行において、地域商社やフィンテック企業などへの出資や新規設立といったかたちで銀行業高度化等会社が活用されてきましたが、他方で、たとえば、地域商社事業を行う際の在庫保有や製造・加工の制約など、一定の制限もありました。

今回の銀行法等改正では、以下のとおり、銀行業高度化等会社の定義が追加されました。

■改正後の銀行業高度化等会社の定義(下線部は本改正により加筆された箇所)

『情報通信技術その他の技術を活用した当該銀行の営む銀行業の高度化若しくは当該銀行の利用者の利便の向上に資する業務若しくは地域の活性化、産業の生産性の向上その他の持続可能な社会の構築に資する業務又はこれらに資すると見込まれる業務を営む会社』

『情報通信技術その他の技術を活用した当該銀行の営む銀行業の高度化若しくは当該銀行の利用者の利便の向上に資する業務若しくは地域の活性化、産業の生産性の向上その他の持続可能な社会の構築に資する業務又はこれらに資すると見込まれる業務を営む会社』

弁護士

小宮俊氏

2016年弁護士登録、弁護士法人中央総合法律事務所(東京事務所)入所。2018年4月から2020年3月まで金融庁監督局総務課(途中、仮想通貨モニタリングチームや総合政策局マネーローンダリング・テロ資金供与対策企画室などを併任)、2020年4月から2021年3月まで監督局銀行第二課に、任期付公務員(課長補佐(法務担当))として勤務。監督局銀行第二課在籍時は、銀行法や信用金庫法等に係る法令照会、銀行業高度化等会社等に関する認可審査、コンプライアンス事案への対応など、地域金融機関(地銀、信金、信組)の監督業務に従事。2021年4月より現職。銀行法等の金融規制を踏まえた金融機関における新規事業やコンプライアンスに関するアドバイス業務を得意とする

また、信用金庫や信用組合といった協同組織金融機関においては、そもそも、これまで、銀行業高度化等会社に相当する会社を子会社として保有することが認められていませんでしたが、今回信用金庫法等が改正されたことにより、後述する「一定の銀行業高度化等会社」に相当する「業務高度化等会社」を子会社として保有することが可能となりました。

Q.今回の銀行法等改正により、銀行業高度化等会社における認可基準等の手続面はどのように緩和されたか?

今回の改正により、銀行業高度化等会社は、「一定の銀行業高度化等会社」と「他業銀行業高度化等会社」(銀行業高度化等会社から「一定の銀行業高度化等会社」を除いた会社)の2類型に分類されました。

そして、「一定の銀行業高度化等会社」においては、(1)認可基準の緩和と、(2)認可が必要とされる場面の限定といった点で、手続面での緩和がされました。

「一定の銀行業高度化等会社」とは…?

次に掲げる業務を営む会社、または障害者雇用促進法に係る特例子会社などを指す。

(1)フィンテック

(2)地域商社(但し、在庫保有、製造・加工原則なし)

(3)登録型人材派遣

(4)自行開発ITシステムやプログラムの設計・作成・販売・保守

(5)広告、宣伝、調査、情報の分析・提供

(6)現金自動支払機等の保守・点検その他の管理

(7)成年後見制度に係る相談の実施、成年後見人等の事務の支援その他成年後見人等事務

(8)兼営業務((1)~(7)に関し必要となる業務であって、子会社対象会社が営むことができる業務)

(9)附帯業務

次に掲げる業務を営む会社、または障害者雇用促進法に係る特例子会社などを指す。

(1)フィンテック

(2)地域商社(但し、在庫保有、製造・加工原則なし)

(3)登録型人材派遣

(4)自行開発ITシステムやプログラムの設計・作成・販売・保守

(5)広告、宣伝、調査、情報の分析・提供

(6)現金自動支払機等の保守・点検その他の管理

(7)成年後見制度に係る相談の実施、成年後見人等の事務の支援その他成年後見人等事務

(8)兼営業務((1)~(7)に関し必要となる業務であって、子会社対象会社が営むことができる業務)

(9)附帯業務

つまり、「一定の銀行業高度化等会社」に関しては、(1)これまでの加重された認可基準から、通常の子会社・兄弟会社の認可基準と同等のものに緩和され、(2)さらに認可が必要となる場面が「基準議決権数(銀行:5%、銀行持ち株会社:15%)超を取得する場合」から「50%超の議決権を取得する場合」へ限定されることになりました。

したがって、地域銀行は、これまで設立・出資されてきた地域商社を含めた「一定の銀行業高度化等会社」であれば、これまで以上に迅速に設立・出資することが可能になります。なお、「他業銀行業高度化等会社」においては、これまで以上に広範な業務を営むことができる反面、認可基準及び認可が必要とされる場面については従前どおりとなります。

(出典:「新型コロナウイルス感染症等の影響による社会経済情勢の変化に対応して金融の機能の強化及び安定の確保を図るための銀行法等の一部を改正する法律」金融庁)

【次ページ】銀行法等改正のポイント(3):出資規制の緩和

あなたの投稿

PR

PR

PR