- 会員限定

- 2023/01/04 07:00 掲載

「激変する決済環境、気候変動、Web3……」、2023年のフィンテック10大トレンドとは?

FINOLABコラム

2022年もフィンテック領域ではさまざまなトピックがあった。それらの中で、2023年に継続して注目すべきことは何か? この記事では、「金融インフラ」「社会」「Web3.0」「法規制」といった領域で起こった主な変化を振り返りつつ、2023年のトレンドについて予測する。2023年の「10大トレンド」になる可能性がある「デジタルバンクの台頭」「決済をめぐる環境変化」「組込型金融の拡大」「気候変動への対応」「インクルーシブファイナンスの提唱」「金融リテラシーの向上」「Web3.0をめぐる環境変化」「デジタル証券の展開」「インボイス制度の導入」「FATF対応」について具体的に解説する。

FINOLAB設立とともに所長に就任。東大経済学部卒、東京銀行入行、池袋支店、オックスフォード大学留学(開発経済学修士取得)、経理部、名古屋支店、企画部を経て1998年より一貫して金融IT関連調査に従事。2018年三菱UFJ銀行からMUFGのイノベーション推進を担うJDDに移り、オックスフォード大学の客員研究員として渡英。日本のフィンテックコミュニティ育成に黎明期より関与、FINOVATORS創設にも参加。

(Photo/Getty Images)

<金融インフラの変化>

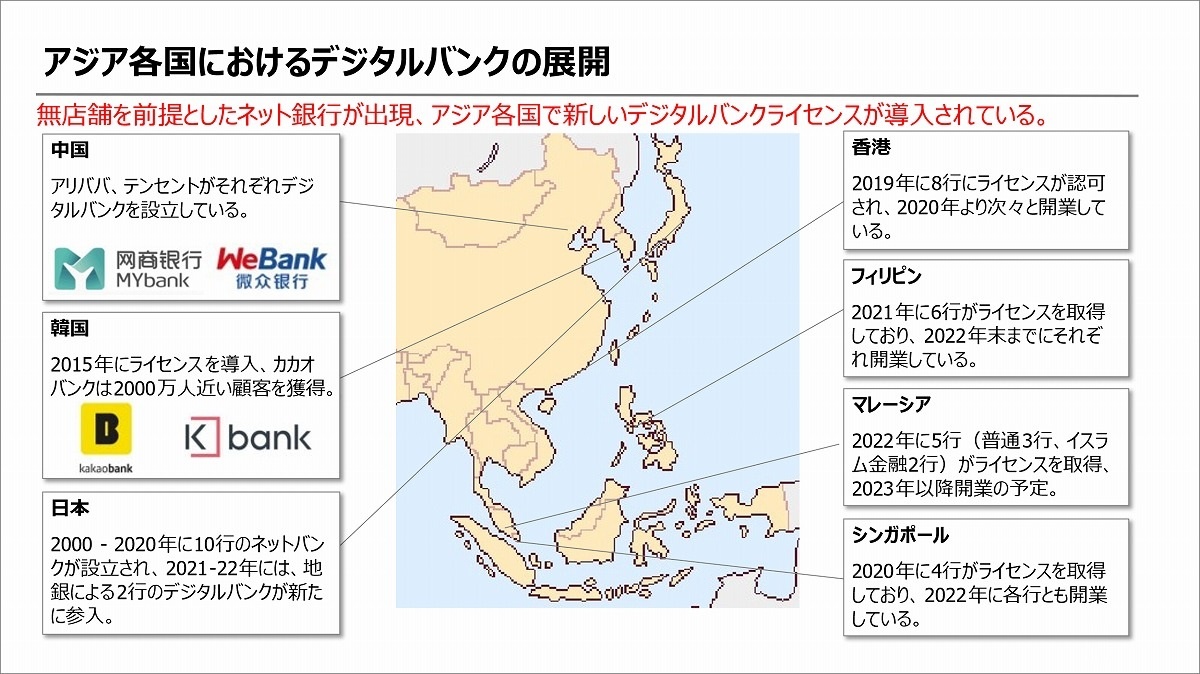

1. デジタルバンクの台頭アジア各国(香港、シンガポール、マレーシア、フィリピン)では店舗営業を前提としない新形態の銀行ライセンスが認可となっており、スマートフォンをチャネルとした新しいデジタルバンクが次々登場している。

(FINOLAB RESEARCH作成)

こうした銀行の設立にあたっては、既存行、テクノロジー企業、EC事業者、通信事業者などさまざまなステークホルダーが関与しており、新規参入とともに2023年にはどのような事業シナジーを生み出していくか注目される。また、国によっては、これまで銀行サービスにアクセスのなかった顧客層にリーチできるという点で、デジタルバンクの設立が「金融包摂(Financial Inclusion)」に役立つという期待もある。

さらに新規参入した銀行の多くが、API基盤を活用して各種フィンテック事業者との連携を図っていこうとしており、日本国内でいうと地銀がしかけたデジタルバンクであるみんなの銀行やUI銀行が2023年にどのような連携を行って新しいサービスを生み出すかが注目される。

また、2022年12月に発表された「JRE Bank」のように、非金融プレーヤー(JR東日本)が既存行(楽天銀行)と組んで銀行機能を含むデジタルサービスに参入する事例も、今後は増えていくものと思われる。

2. 決済をめぐる環境変化

2022年は、これまで預金取扱金融機関に限定されていた全銀システムへの接続が資金移動業者にも開放されたり、銀行間の少額移動を無料で実現する「ことら」サービスが登場したり、従来は現金と金融機関口座だけに認められていた給与の受取が、資金移動業者にも認められることになっている(実施は2023年4月より)。また、従来の手形交換所が廃止されて電子交換所に従来の手形交換所が廃止されて電子交換所に移行するなど、長年議論されてきた金融業界の慣行やインフラに変化がもたらされることになった年である。

全銀接続や給与受取に参入するためのハードルはかなり高いものとなっていることから、2023年に参入を期待されるPayPay、メルペイやKyashといった資金移動業者が実際に動くのかが注目されるとともに、参入によってどのような付加価値サービスを提供するようになるかが注目される点である。

3. 組込型金融の拡大

主に非金融の生活サービスの業務アプリに金融機能を組込むことでより高付加価値なサービスを創出する取り組みを指す「組込型金融(Embedded Finance)」は最近の注目テーマであるが、次々と新しいビジネスモデルが生まれている。

たとえば、(1)飲食店向けのPOSシステムを提供しているToastがPOSデータを活用した貸金サービスを提供したように、ビジネス連携とデータ活用によって新たな金融サービス提供の機会を見出す事例、(2)ECプラットフォームであるShopifyが決済機能を組み込んで収益性を向上させたように、本来の提供価値にマネタイズ手段として金融機能を組み合わせる事例、(3)レストラン予約サイトOMAKASE by GMOが予約キャンセルを補填する保険をFinatextと提携して提供したように、金融商品を組み合わせて顧客体験を向上させる事例などが出現するなど、金融サービスを組込む形態もさまざまなバリエーションが生まれつつある。

2023年には、金融サービス仲介業の登録を行ったリクルートが新しいサービス提供を中小企業・個人事業主向けに行うことを発表しているなど、さらに新しい連携の実現による組込型金融が登場するものと予想される。

<社会の変化>

4. 気候変動への対応気候変動に関する危機意識は世界的にも共有されるようになっており、2022年11月にエジプトで開催された第27回気候変動枠組条約締約国会議(COP27)においては、2つの課題をめぐって紛糾し、会期延長を与儀なくされている。その課題というのが、1)気候災害の「損失と損害」への対応、2)気候変動の深刻な影響を避けるために必要な水準に達していない、各国の温室効果ガスの排出削減目標をいかに引き上げるか、という点である。結局、「途上国の中でも特に脆弱な国々」に対象を絞って、「損失と損害にフォーカスしたファンド」を設立することが決定された。

日本の金融分野においては、2022年7月に金融庁が発表した「金融機関における気候変動への対応についての基本的な考え方」が、今後の取り組みを考えていくための方向性を示している。この中では、金融機関は顧客企業のCO2排出量などの把握とともに、脱炭素化に向けた支援が求められることが説明されている。

すでに、ゼロボード、サステナブル・ラボ、AddedなどCO2排出量の可視化を進めるスタートアップが注目されるようになっているが、2023年3月期より「サステナビリティに関する企業の取り組みの開示」が有価証券報告書等の記載事項に追加されることから、企業情報の開示ニーズに対応したソリューションの拡充が進展するものと予想される。

5. インクルーシブファイナンスの提唱

金融包摂(すべての人が金融サービスへアクセスできること:Financial Inclusion)は SDGs 達成における重要な課題の1つである。もともと、開発途上国における各種の金融サービスの利用率は先進国と比べて低い状況にある。

金融サービスを利用できれば、金融資産の安全な 管理や、起業および事業の拡大がしやすくなり、個人の経済的な自立が促されると期待できる。こうした観点から、金融包摂は貧困の撲滅やジェンダー平等、産業基盤の育成など 広範な SDGsの目標に役立つと考えられる。

近年では、先進国における格差の問題に焦点を当て、低所得層やマイノリティの金融サービスへのアクセスが不充分である状況も注目を浴びている。金融サービスへのアクセスを改善しようとする世界的な動きとして、金融機関やフィンテック企業がサービスの開発、提供によって金融包摂を目指す「インクルーシブファイナンス(Inclusive Finance)」に取り組むことが提唱されるようになっている。

日本では、これまで金融サービス利用の制約が大きかった外国人労働者に口座開設やローン利用の機会を提供すべきという観点から、GIG-Aの外国人用アプリやGMSの外国人向けマイカーローンが注目されるようになっている。2023年は、これまで6カ月必要であった外国人の銀行口座開設までの居住期間を見直す動きもあり、コロナ後の入国制限緩和もあり、さらなる新サービスが登場するものと思われる。

6. 金融リテラシーの向上

日本では金融リテラシー向上の必要性が長年議論された結果として、文部科学省が定める教育課程の基準である「学習指導要領」の改訂によって、金融商品による資産形成という視点を学校教育に盛り込むことが求められるようになった。

小学校、中学校での学習指導要領への導入に続き、高等学校においては2022年4月から実際の授業に導入された。ただし、教育の現場と金融実務担当者の間には金融教育に対する意識についてギャップがあることが問題視されており、金融広報中央委員会(日本銀行が事務局)、金融庁、全国銀行協会、証券業協会、生命保険協会などがコンテンツ提供や講師派遣などのサポートを提供するようになっている。

また、勤労者の将来の不安を解消すべく、実践的な金融教育プログラムを提供するフィンテック事業者も登場している。たとえばABCashは「3カ月でお金に強くなる」をコンセプトに、専属のパーソナルコンサルタントが金融知識・ノウハウ提供、資産管理・運用サポートを行うお金のトレーニングサービスを提供しているほか、「従業員の資産形成支援の福利厚生サービス」も展開している。

MEME(ミーム)は、アプリで「使う」「貯める」「働く(稼ぐ)」を体験しながら学び、子ども用にデビットカードを発行して、親子で金融リテラシーを身につけるサービスを提供している。

【次ページ】2023年に注目すべき「Web3.0関連の変化」「法規制への対応」

関連コンテンツ

あなたの投稿

PR

PR

PR