- 会員限定

- 2022/09/28 掲載

ついに開放される「全銀システム」、フィンテック企業への影響や課題とは?

FINOLABコラム

日本国内の為替決済インフラ「全銀システム」を運用する全銀ネットはこの9月、預金取扱金融機関に限定していた全銀システムへの参加資格を資金移動業者に拡大することを発表した。資金移動業者に全銀システムが開放されることでどのような利点があるのか。想定しうる課題なども含めて解説する。

FINOLAB設立とともに所長に就任。東大経済学部卒、東京銀行入行、池袋支店、オックスフォード大学留学(開発経済学修士取得)、経理部、名古屋支店、企画部を経て1998年より一貫して金融IT関連調査に従事。2018年三菱UFJ銀行からMUFGのイノベーション推進を担うJDDに移り、オックスフォード大学の客員研究員として渡英。日本のフィンテックコミュニティ育成に黎明期より関与、FINOVATORS創設にも参加。

(Photo/Getty Images)

全銀システム開放までの経緯

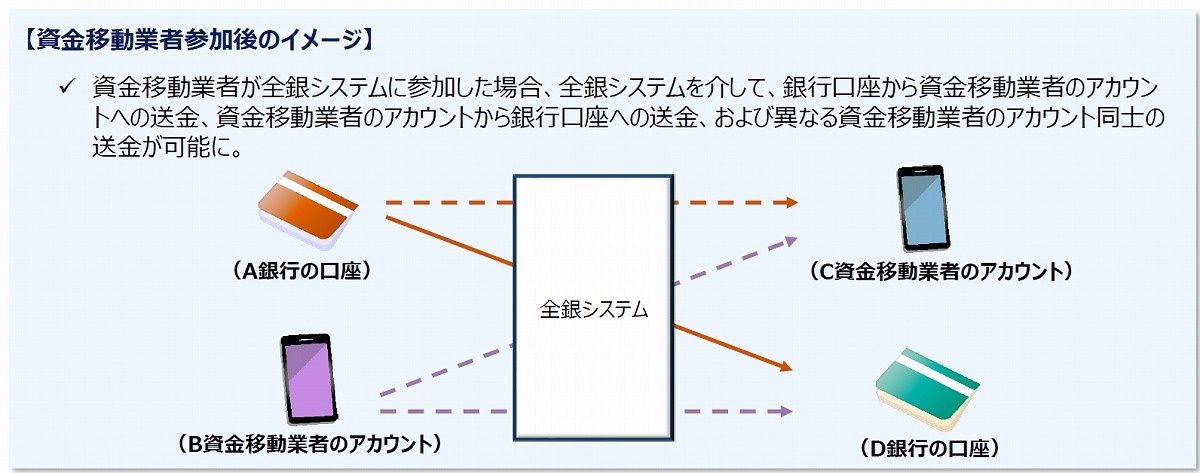

日本国内の為替決済インフラである全国銀行データ通信システム(全銀システム)を運用する一般社団法人全国銀行資金決済ネットワーク(全銀ネット)は、これまで預金取扱金融機関に限定していた全銀システムへの参加資格を資金移動業者に拡大することを2022年9月15日に発表した。これにより、1973年のシステム運用以来、銀行などの金融機関に限られていた全銀システムへの接続がフィンテック事業者にも開放されることになる。

(出典:一般社団法人全国銀行資金決済ネットワーク 「全銀システム参加資格拡大の決定について」より)

全銀システム開放までの経緯を振り返っておこう。2020年4月に公正取引委員会(公取委)が発表した報告書において、全銀システムが長年固定的に設定してきた「銀行間手数料の妥当性」について疑問が投げかけられるとともに、「取引の透明性」「システム全体の閉鎖性」の問題点が指摘された。

これを受けて、全銀ネットでは、2020年5月に「次世代資金決済システムに関する検討タスクフォース」を設置し、学識者、日本資金決済業協会、 Fintech 協会、システムベンダー、関係当局、銀行などからなるメンバーとともに、資金決済システムのあり方に関する議論に着手した。この経緯は拙稿「岐路に立つ『全銀システム』、フィンテック企業に開放される日は来るか」を参照いただきたい。

このタスクフォースによって2021年1月に公表された報告書において、「これまで預金取扱金融機関に限定されていた全銀システムの参加資格を資金移動業者にも拡大することが望ましい」という提言がなされた。

この提言や諸外国の動向などを踏まえ、全銀ネットは制度面・システム面の詳細検討を推進。2022年10月を目途に参加資格を資金移動業者へ拡大することを決定したのが、今回の発表である。

全銀システムの仕組み

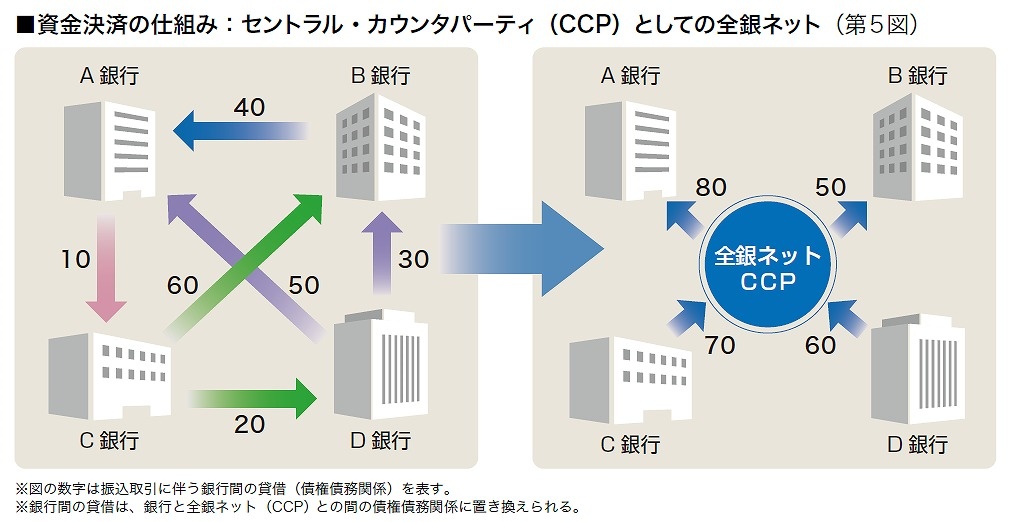

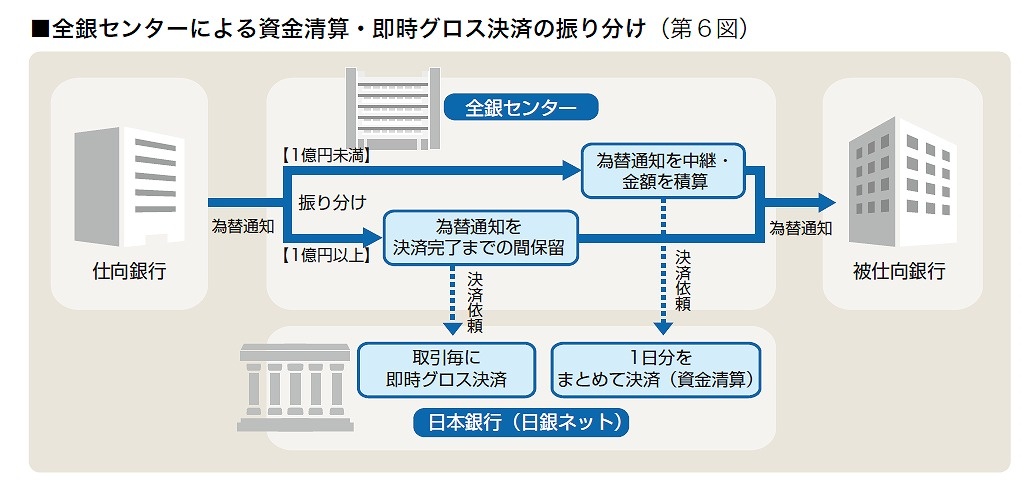

国内の全業態の預金取扱金融機関が参加している全銀システムでは、ほぼリアルタイムで口座間の送金を実現しているが、その資金決済は以下のように行われている。- 全銀システム参加者は日本銀行に口座を開設することが必須であり、資金決済は日銀口座の入出金を操作する日銀ネットで実行される。

- 1億円未満の取引については、全銀システム側で1日分を集計し、各行の貸借を相殺(ネット)した上で、最終的な清算額について日銀ネットで決済する。

- 1億円以上の取引については、金融機関の支払いリスク(いわゆるヘルシュタットリスク)を回避するために、取引ごとにリアルタイムで総額(グロス)を日銀ネットで決済する。

(出典:一般社団法人全国銀行資金決済ネットワーク)

(出典:一般社団法人全国銀行資金決済ネットワーク)

参加の要件・形態・プロセス

全銀ネットは開放の発表に際して、以下のような要件・形態・プロセスを提示している。重要なのは「全銀システムへの参加に係る要件・形態・プロセスは、預金取扱金融機関・資金移動業者で同一条件を適用」という点である。

要件

以下の要件をすべて満たすことが必要となる。

以下の要件をすべて満たすことが必要となる。

- 預金取扱金融機関または資金移動業者であること

- 純資産額が負の値ではないこと

- 法令および業務方法書その他の規則にもとづき内国為替業務を適切に遂行できる経営体制および運用体制を整備していること

形態

以下の2方式から選択可能。

以下の2方式から選択可能。

- 清算参加者(直接接続)

- 代行決済委託金融機関(間接接続)

プロセス

参加までの主なプロセスは以下のとおり。これらを通じ、内国為替取引の確実な遂行が可能かどうかの観点から、必要事項を確認する。参加にあたっては事前に全銀ネットへの相談が必要である。

参加までの主なプロセスは以下のとおり。これらを通じ、内国為替取引の確実な遂行が可能かどうかの観点から、必要事項を確認する。参加にあたっては事前に全銀ネットへの相談が必要である。

- (1)加盟申請

- (2)理事会審議・承認

- (3)自社システム開発・全銀システムとの接続試験

- (4)接続判定

- (5)接続開始

【次ページ】新しい決済システムの参加のメリットとコストとは?

あなたの投稿

PR

PR

PR