- 会員限定

- 2022/05/17 掲載

イオン系にも交付、マレーシアの「デジタルバンク免許」をどう見るか?

FINOLABコラム

マレーシア中央銀行は5グループに対し、店舗ネットワークを持たないインターネット専業のデジタルバンクライセンスを付与すると発表した。29もの応募に対しイオン系企業も含め、マレーシアの中央銀行と財務省の承認を受けた採択グループは、なぜ選ばれたのか。成否をわけたポイントや、このニュースを日本の金融機関がどのように見るべきなのかを含め、解説する。

FINOLAB設立とともに所長に就任。東大経済学部卒、東京銀行入行、池袋支店、オックスフォード大学留学(開発経済学修士取得)、経理部、名古屋支店、企画部を経て1998年より一貫して金融IT関連調査に従事。2018年三菱UFJ銀行からMUFGのイノベーション推進を担うJDDに移り、オックスフォード大学の客員研究員として渡英。日本のフィンテックコミュニティ育成に黎明期より関与、FINOVATORS創設にも参加。

(Photo/Getty Images)

マレーシアのデジタルバンク動向

マレーシア中央銀行(Bank Negara Malaysia:BNM)は4月29日、店舗ネットワークを持たないインターネット専業の「デジタルバンクライセンス」を5つのグループに付与すると発表した。ライセンス審査は29グループからの応募を基に進められ、最終的にマレーシア財務省(Minister of Finance Malaysia:MOF)の承認を必要とする、厳密なものであった。交付を受けた5つの企業グループは、12~24カ月を目処(めど)にシステムインフラや営業体制の整備を進め、その成果をBNMから確認してもらった上で、一般顧客向けにデジタルバンキングサービスの提供を開始する予定である。

デジタルバンクのライセンス付与は、以前の連載でデジタルバンクのライセンス選定について言及した香港(人口740万人)やシンガポール(人口570万人)に追随する動きと考えられる。一方、銀行口座保有が行き渡っている両国と比較して、人口が3300万人と国内市場の規模が大きいマレーシアでは、銀行口座を保有していない層も多いことから、「金融包摂(Financial Inclusion)」の視点が重視された点に注目したい。

ベイン・アンド・カンパニーの調査(2019年)によると、マレーシアの成人の15%が銀行口座を持たない状態(Unbanked)、40%は銀行口座を保有していてもクレジットカードや保険などの金融サービスに充分アクセスできない状態(Underbanked)にあり、ほとんどの国民に普及しているスマートフォンを活用するデジタルバンクに金融サービスへのアクセスを提供することが期待されている。

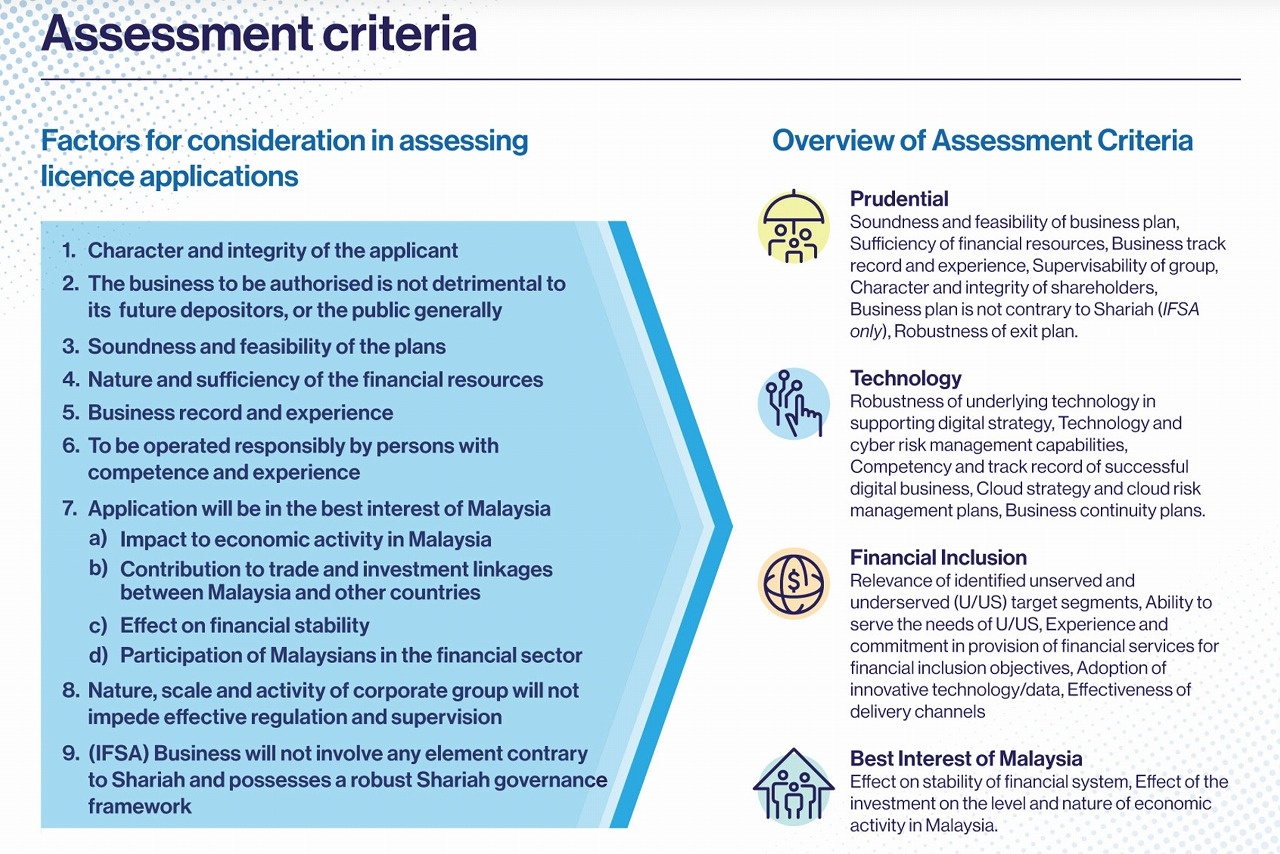

ライセンス交付先の発表にあたってBNMは下図のように評価基準を公表しており、前述の「金融包摂」に加えて「健全性(Prudential)」「技術(Technology)」「マレーシアの国益(Best Interest for Malaysia)」という4つの重要ポイントを挙げている。こうした点からも、国際金融都市のプレゼンス向上が強調されていた香港やシンガポールとは一線を画す選定だったことがうかがえる。

特に「マレーシアの国益」については、「経済活動への影響」「海外からの貿易・投資の促進」「金融安定化への寄与」「国民の金融サービスへのアクセス」といった基準が示されており、今回の選定にあたって重要な基準となっていたことが読みとれる。

発表に際し、選定された5グループのうち3グループについて「マレーシア資本が支配的である」という点をBNMが強調しており、既存金融機関について外資の関与に慎重であった中銀の運営方針が変わっていないことも確認された。

(出典:マレーシア中央銀行)

今回のライセンス交付は、通常ライセンス(Financial Services Act 2013:FSA)で3グループ、イスラム金融ライセンス(Islamic Financial Services Act 2013:IFSA)で2グループに対して行われた。

イスラム金融とは、イスラム教の聖典であるコーランや預言者ムハンマドの言行に基づいたイスラム教徒の生活規範であるスンナを二大法源とするシャリア(イスラム法)を遵守する金融取引であり、利息の禁止、豚肉・酒類・タバコ・武器などへの出融資の禁止などを特徴としている。国民の過半数を占めるマレー系の多くが信者であることもあって、デジタルバンクにイスラム金融のカテゴリを区別して設定した点はイスラム国家からも注目されている。

通常カテゴリでライセンスを取得した3グループ

・GXS Bank and Kuok BrothersGXS銀行(GXS Bank)は、シンガポールでデジタルバンクのライセンスを取得した配車サービスGrabとモバイル通信シングテル(Singtel)のコンソーシアムである。これまでにもグラブ(Grab)はマレーシアでBNPLサービス「GrabPay Later」、シンガポールではマイクロ投資サービス「AutoInvest」といった金融商品を提供してきた実績がある。

クオックブラザーズ(Kuok Brothers)は、マレーシア一の大富豪となったロバート・クオック氏がジョホールバルで1949年に創業した。物流や海運、不動産、ホスピタリティなど幅広い分野にまたがるアジア最大級の多国籍コングロマリットで、純資産117億米ドルの規模を誇る。

選定開始当初よりGXS Bankは有力視される一方で、マレーシア人による株式保有が支配的であるという条件をクリアできるかという点が不安視されていたが、Kuok Brothersの参加を得ることによってその課題が解消されたようである。ただし、各社の持分詳細は開示されていない。

同陣営は、BNMが掲げる、マレーシアの未開拓・未サービス市場に対応するデジタルバンクへの期待に応える零細中小企業及び地元のギグワーカーに対するバンキングサービス提供が期待される。新銀行のCEOにはスタンダードチャータード銀行マレーシア(Standard Chartered Malaysia)で代表を務めたペイ・シ・ライ(Pei Si Lai)氏が就任予定で、開業にあたっては200人ほどのスタッフを雇用する見込みであることが発表されている。

・Sea Group and YTL Digital Capital

シーグループ(Sea Group)も、既にシンガポールでデジタルバンキングのライセンスを取得している。Eコマース最大手ショッピー(Shopee)の親会社として広く知られており、マレーシアではShopeePayやSPayLaterなどのフィンテックサービスを展開している。Shopeeは、2021年第2四半期時点で、月間約5400万人のユーザーを集め、地元市場における強いブランドプレゼンスを示しており、マレーシア人の購買に関する顧客行動や趣味・嗜好のビッグデータを保有している。そうした大規模データの活用を通じて、マレーシアの消費者ニーズに対応してパーソナライズされた金融商品・サービスを開発することが期待されている。

連携するYTL(YTL Corporation)は、マレーシア全土でホテル、不動産、テクノロジー、インフラなど、幅広い活動を行っているコングロマリットで、同グループの総資産は171億米ドルといった規模である。

・Boost Holdings and RHB Bank

ブースト・ホールディングス(Boost Holdings)(以下、Boost)は、マレーシアテレコムから国際通信部門が独立して設立されたアシアタ(Axiata)傘下の電子決済サービス(eウォレット)企業である。2017年にサービス開始した当初は、思い切ったキャッシュバックで利用者を拡大し、請求書支払、保険、オンラインショッピング、通信端末のトップアップ、旅行チケット購入など、他のサービスも提供するようになっている。

RHB銀行(RHB Bank:RHB)は、1997年にクォンイ銀行、サイム銀行、ウタマ銀行の合併によって設立されたマレーシア第4位の銀行で、国内に約200店舗のネットワークを展開している。

両社のコンソーシアムは、Boostが60%出資で主導権を握り、RHBが40%出資の予定である。

Boostのデジタル決済ソリューションに関する既存のリソースと、RHBの顧客ベースを活用することで、同コンソーシアムは、BNMが推進するデジタルバンクとしての金融包摂を実現するためのパーソナライズされた商品を開発していくことが期待されている。

イスラム金融カテゴリでライセンスを取得した2グループ

・AEON Financial Service Co., Ltd., AEON Credit Service (M) Berhad and MoneyLion Inc.日本のイオンフィナンシャルサービスが1996年にマレーシアで設立したイオンクレジットサービスは、クレジットカード発行、決済手段の提供、個人向け融資、保険などの金融サービスを提供しているノンバンク金融機関で、マレーシア国内で200以上の店舗ネットワークを構築、株式市場(Bursa Malays)で株式公開するなど、地元に定着している。

2013年にニューヨークで設立された米フィンテック企業マネーライオン(MoneyLion)は、2021年9月にニューヨーク証券取引所(NYSE)にSPAC上場している。消費者向けに融資や財務アドバイス、投資サービスなどを提供するアプリを展開しているが、共同創業者でCTOのチー・ムン・フォン(Chee Mun Foong)氏がマレーシア人で、システム開発をマレーシアで行っていることもあり、コンソーシアムに参加したものと見られている。

イオングループ60%、MoneyLion40%という資本構成を予定している同コンソーシアムは、国内での実績があるイオンクレジットサービスがマレーシア資本と見なされ、テクノロジー企業として米国で実績を上げているMoneyLionは創業者がマレーシア人として初めてNYSE上場を果たしたことが評価につながったものと見られている。

・KAF Investment Bank

今回の選定をめぐる下馬評にまったく名前が出ていなかったのがKAF投資銀行(KAF Investment Bank)で、1975年の設立以来、投資銀行や株式仲介、イスラム銀行、調査、投資ファンド管理、ファンドアドバイザリー、受託サービスなどの幅広いサービスを提供している。

もともとデジタルバンク申請を公言していたマネーマッチ(マレーシア国内の送金サービスを提供するフィンテック企業:MoneyMatch)に2021年7月に投資したことがライセンス取得につながったとも言われているが、さらに他の企業も参加するのではないかと推測されている。

【次ページ】海外のデジタルバンク動向が注目に値する理由

あなたの投稿

PR

PR

PR