- 会員限定

- 2024/03/06 掲載

なぜ保険会社のDXは難しいのか? 住友生命デジタル共創オフィサーが示す「4つの視点」

筆者は、住友生命保険のデジタル共創オフィサーとしてDXに関する取材を受ける機会が多いが、特によく聞かれるのは「なぜ保険会社のDXは難しいのか」についてである。多くの保険会社がデジタル化やDXへ取り組んでいるのに、なぜそのような印象を与えるのか。本稿では「組織体制」「ビジネスモデル」「システム」「人材」の4項目からこの疑問に答え、解決策を提示しよう。

住友生命保険 エグゼクティブ・フェロー デジタル共創オフィサー、豆蔵デジタル担当顧問、NODE客員ディレクター、経済産業新報社顧問、ネクストエデュケーションシンク最高デジタル担当顧問、EQパートナーズDX顧問。DX検定・DXビジネス検定委員。金融IT協会理事。

(Photo/Shutterstock.com)

「保険会社のDXは難しい」の背景に3つの特性

筆者は、DXに関する取材を受けたり、保険以外の業界の人と意見交換をしたりする機会が多い。そのような場で、特にメディア関係者に良く聞かれることがある。それは「日本の保険会社におけるDXは遅れているのではないか。保険会社のDXは難しいのか」ということだ。筆者は保険会社で8年にわたりデジタル化やDXを担当しているので、この問いの答えに心当たりがある。多くの保険会社はデジタル化やDXに取り組む意欲は高い。

しかし、保険事業の特性である(1)高い品質を求められる、(2)契約管理が長期にわたる、(3)正確な契約引受や迅速な保険金・給付金支払いが求められる、などの業務特性が影響し、保険会社の組織階層は深く、業務処理が多重化し、システム基盤は強固に構築され、システム機能は多く複雑である。

DXを実現するためには、「DXで何をするのか」を決める経営戦略面の対策、「デジタルやデータでどのように使うのか」を決めるデジタル戦略面の対策、それらで決めた内容でのシステム実装が必要だが、保険事業の特性と相まって、戦略面と実装面で多くの考慮点が発生し、これがDXの推進スピードに影響する。

そこで本稿では、「保険会社のDXが難しい」と言われてしまう理由を「1.組織体制」「2.ビジネスモデル」「3.システム」「4.人材」に分け、課題とその解決策を筆者が勤務する住友生命保険相互会社(以下住友生命)での取り組みから紹介したい。

DXと保険会社の「組織体制」

保険事業の特性から、多くの保険会社は、大きい組織構造と階層的な意思決定プロセスを持ち、長年にわたり維持していることが多い。このため、新しいアイデアや技術を取り入れる際には、多層的な承認プロセスを経なければならず、結果的に検討に時間がかかり、実施タイミングを逸するケースがある。2016年から住友生命ではDX推進の一環として、加入者に行動変化(健康増進活動)を促す保険「Vitalityプロジェクト」を開始した。

このプロジェクトでは、外部システムの導入、内部システムとの連携、それまで経験がなかった顧客が直接使うスマホアプリの利用など検討項目が横断的で、多層化された組織だけでは意思決定が進まず、プロジェクトの進行が停滞して、新技術の導入に苦戦し、社内の協力体制も得られないという状況にあった。

このような状況の対処には、組織構造の見直しが必要である。フラットな組織構造を旨とし、意思決定の迅速化を図ることが重要である。

いわゆるアジャイルな働き方を取り入れ、柔軟かつ迅速な意思決定を可能にすることである。またクロスファンクショナルチームによる横断的な組織体制も有効である。

異なる部門や専門領域のメンバーが1つのチームとなり、プロジェクトを推進することで、新しい視点の導入や効率的な問題解決が期待できる。

この組織変革には、トップダウンアプローチが重要であり、経営層がデジタル化やDXの重要性を理解し、積極的に変革を推進することで、組織全体の変革意識が高まる。

住友生命では、このアプローチでVitalityプロジェクトを2018年に稼働させることができた。

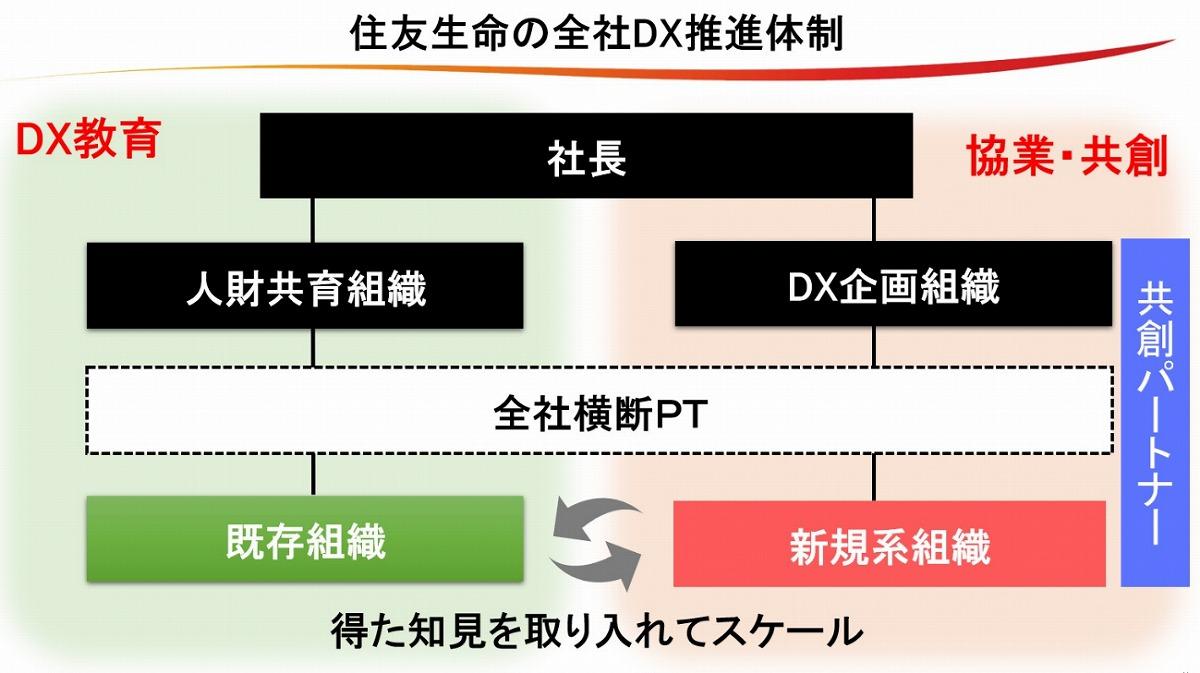

以降、同様の考え方で、新規事業分野の企画と実装を行っており、2023年からは社長直轄のデジタルとデータを使った事業価値向上の推進組織を設置し、社長が直接DX推進部門とファンクショナルチームを指揮、組織全体にデジタル変革の意識を高める工夫をした上で、新しい経営計画を実施する体制に見直している状況である。

(出典:住友生命)

生命保険のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR