- 会員限定

- 2026/06/12 07:00 掲載

なぜFFGは「地銀の常識」を捨てたのか? 五島社長に聞くAI・BaaS時代の銀行戦略

地方銀行は、貸出と預金を積み上げるだけでは伸びない時代に入った。人口減少やAIの急進展、非金融事業者の金融参入──複合する環境変化の中で、ふくおかフィナンシャルグループ(FFG)はいま、事業と人材の配分そのものを変えようとしている。みんなの銀行、BaaS、AIファーストな組織、そして半導体エコシステム。FFG取締役社長・五島久氏に、地域金融の再設計と「貸すだけではない銀行」の未来像を聞いた。

取締役社長

五島久氏

従来型の延長では描けない未来へFFGが示す「3つの柱」

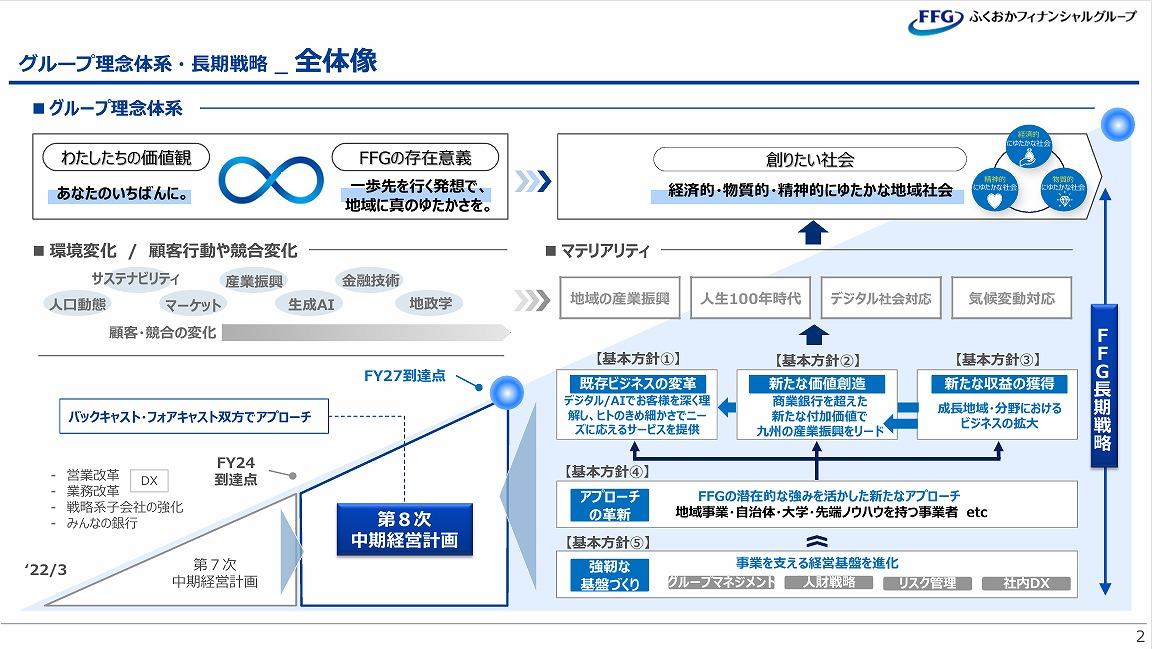

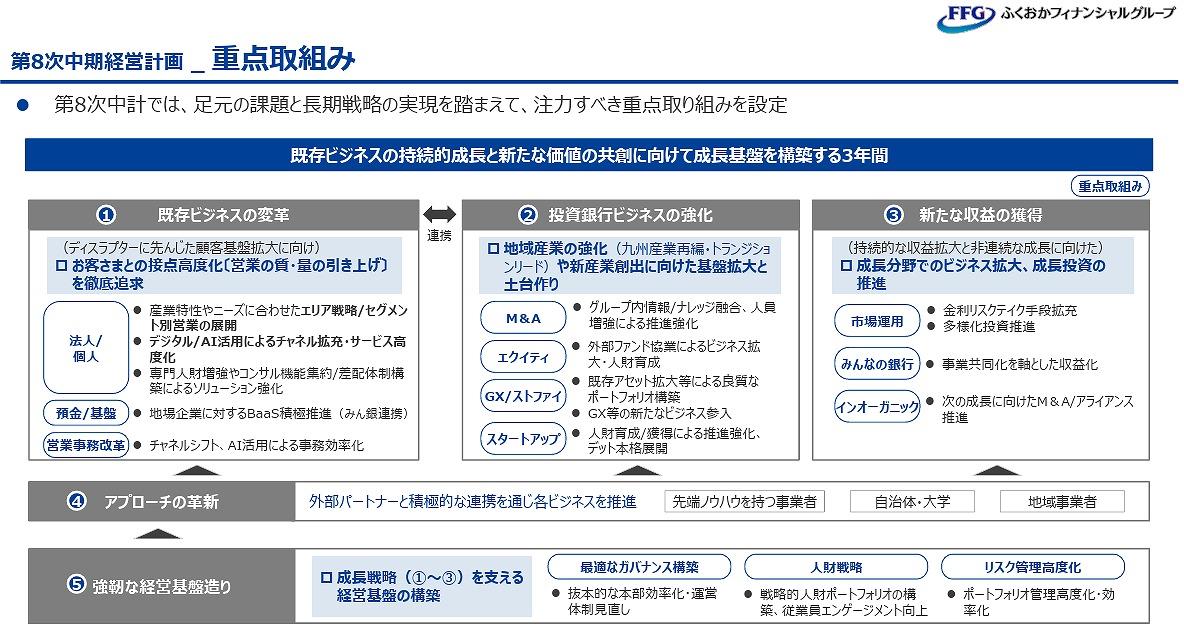

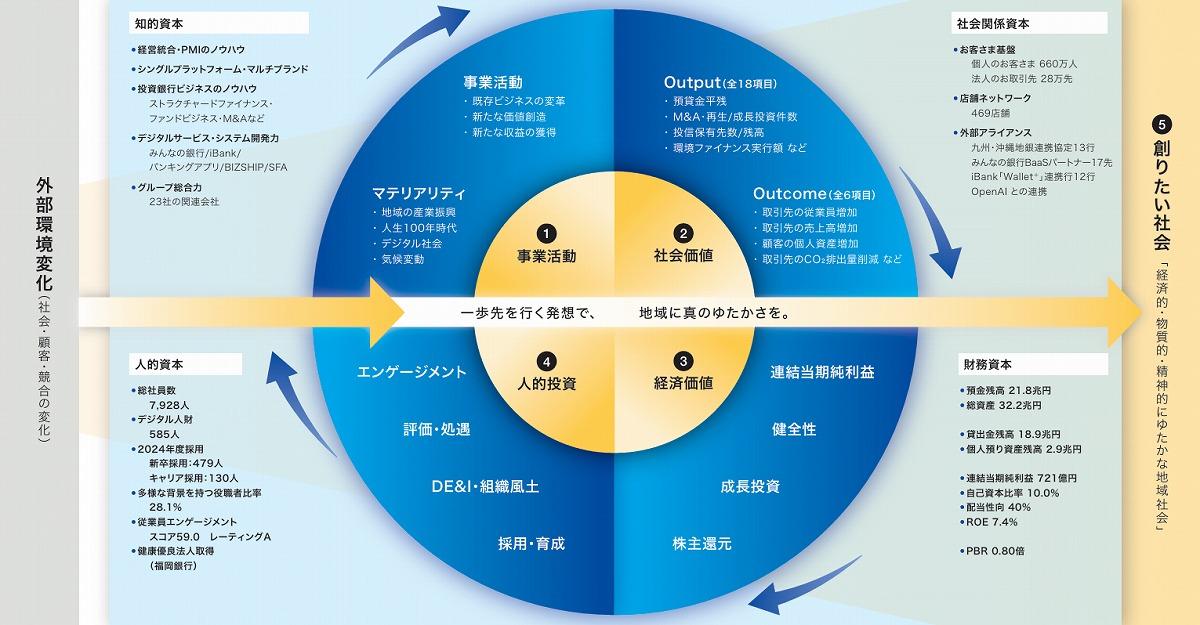

地方銀行の本質的な機能は、預金を預かり、それを融資として地域に回し、企業が成長し、雇用や賃金や消費が生まれ、また資金が循環する──信用創造と呼ばれるこの仕組みは、150年以上にわたって変わらぬ銀行の根幹だ。しかし、その根幹を守りながらも、FFGが長期戦略及び第8次中期経営計画(2025年4月~2028年3月)で掲げる「既存ビジネスの変革」「新たな価値創造(投資銀行ビジネスの強化)」「新たな収益の獲得」という3つの柱は、従来型の延長では描けない未来への処方箋にほかならない。

FFGの長期戦略

(出典:FFG 報道発表)

(出典:FFG 報道発表)

五島氏がこの中計を語るとき、まず口をついて出るのは「順番」への強いこだわりだ。最初に「顧客本位を徹底する」があり、そこから「収益を上げ続ける」が生まれ、それが「人と組織の活力を引き出す」ことにつながる──。

この好循環を「企業の好循環」と「社員の好循環」として理念体系に落とし込み、それを10年スパンの長期戦略として位置づけたうえで、第8次中計はその「最初の3年間の実装」だと五島社長は説明する。

3つの柱がバラバラに見えるとしたら、それは読み方の問題だ。「地銀の常識的な既存ビジネス」を変えなければ新しい価値は生まれず、新しい価値をつくらなければ新しい収益にもつながらない。

背景にある課題認識は明快だ。人口減少でマーケットが縮小し、プラットフォーマーや資金仲介業者が銀行の機能を代替し始め、企業の課題は「融資一本では解けない複合問題」になっている。

後継者問題やM&A、DX推進、産業転換、脱炭素といった課題のすべてが絡み合う時代に、「貸すだけの存在」でいたら、顧客の現実に追いつけないという危機感が、この中計の根底にある。

「商業銀行のビジネスはベースであって、これからもしっかりやり続けないといけない。ただ、それだけでは今の課題に対応できない」(五島氏)

(出典:FFG報道発表)

FFGは、利益目標やROE(自己資本利益率)向上だけではなく、事業ポートフォリオそのものの転換を掲げる。人口減少やデジタル化で従来型の商業銀行モデルが変化する中、商業銀行の絶対額を伸ばしながら、投資銀行や市場、デジタルの比率を高め、「6対4」を「4対6」へ変えていく構想だ。 【次ページ】銀行員の仕事がなくなる? 「ゼネラリスト対専門人材7:3」の実態

地銀のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR