- 会員限定

- 2026/06/17 06:30 掲載

メガバンクにどう対抗?過去最高益の裏で進む「地銀格差」と“勝ち残る銀行”の条件

上場地方銀行の2025年度決算が出揃い、「過去最高益」に沸く地銀が続出している。日銀の“緩やかな”利上げを追い風に、預貸ビジネスの収益環境が改善したことが主な要因だ。しかし、この好業績を手放しで喜ぶことはできない。好決算の裏では、収益改善遅れが鮮明となっている銀行もあり、銀行間の格差がかつてないほど拡大しているからだ。さらに、メガバンク3行だけで上場地銀73行の合計の“3倍以上”もの純利益を稼ぎ出しており、その圧倒的な差は埋まる気配すらない。今後さらに利上げが加速する「金利のある世界」で、メガバンクやネット銀行の猛攻から地銀はどう生き残るべきか。“消える銀行”と“勝ち残る銀行”の境界線と、「地銀の攻め」の裏側を徹底解説する。

金融リサーチセンター主任研究員。京都大学理学部卒、三井住友銀行入行。日本総合研究所調査部マクロ経済研究センター、日興リサーチセンター理事長室、三井住友銀行リスク統括部等を経て、現職。注力テーマは、金融機関経営、地域金融、金融政策。

なぜ地銀は「過去最高益」連発?“緩やかな”利上げが鍵?

上場地方銀行(地銀)の2025年度決算を見ると(図表1)、銀行の本業からの利益であるコア業務純益が前年度比3割増加するなど業績は好調で、過去最高益を記録する地銀も多く見られた。

上場地銀の2025年度決算の概要

手数料収入などからなる役務取引等利益は小幅な増加にとどまったが、金利収益などからなる資金運用利益が前年比2割増加し、業績改善に寄与した。日本銀行(日銀)の段階的な利上げによって「金利のある世界」が到来するなか、中核の預貸ビジネスの収益環境が改善している。

好決算の背景の1つとして、“緩やかな”利上げがある。2025年度を振り返ると、4月のトランプ政権による「相互関税」の発表などを受けて、世界的に経済・金融情勢の不確実性が高まり、金融市場の混乱も見られた。

日銀が利上げをしにくい環境が続いたことで、2025年度は12月にしか利上げが行われなかった。長期的に見れば、銀行にとって、利上げの遅れは長期的には収益改善の遅れにつながるが、短期的には、必ずしもそうではない。

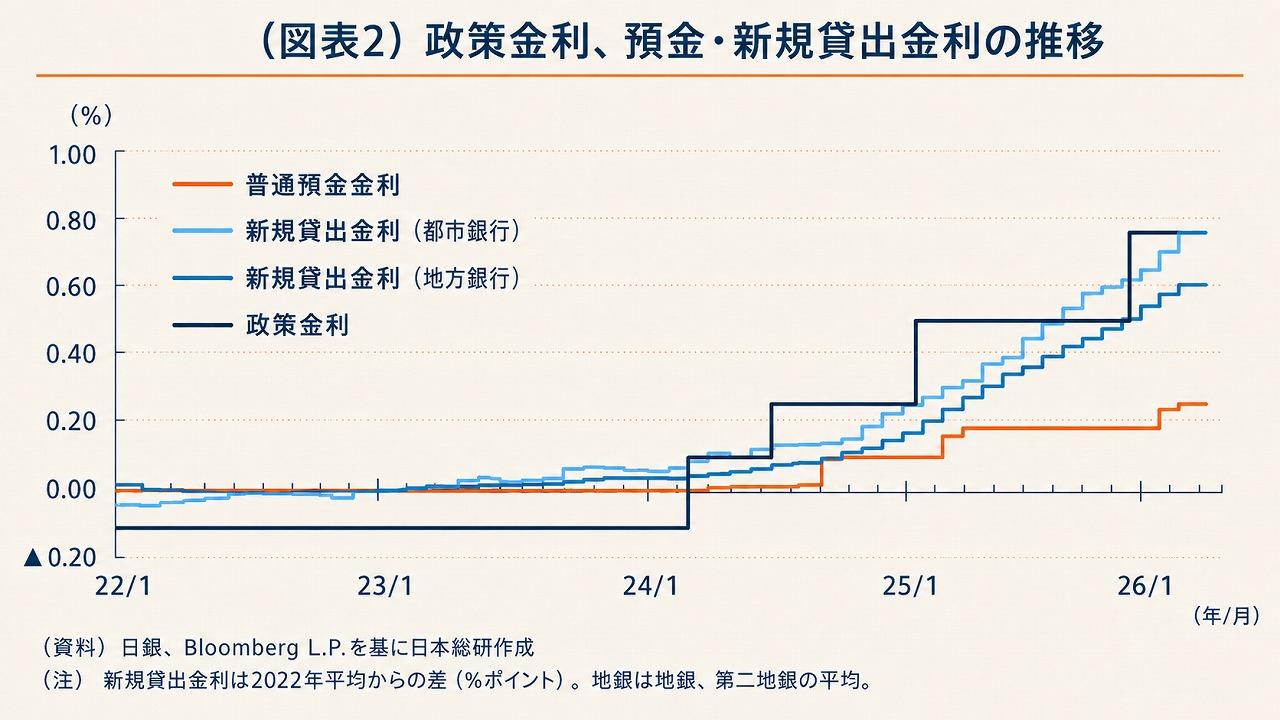

預金金利は利上げに連動して各行おおむね横並びで上昇する一方、貸出金利は個別の融資契約に基づいて決まるため銀行間の差が出やすく、特に固定金利貸出は、期間中は金利が変動しないため、貸出金利の上昇は利上げに遅行する傾向がある。

地銀は固定金利貸出の割合が大きく、利上げの貸出金利への反映が遅行しがちで、実際、2024年度は、2回の追加利上げが行われたにもかかわらず、預貸利ざや(貸出金利回り-預金等利回り)がむしろ縮小した地銀が多く見られた。新規貸出金利の動きを見ると、利上げが行われていなかった期間も徐々に上昇している(図表2)。

収益改善を追い風に、地銀においては預金獲得に向けた取り組みも活発化している。2024年度は、メガバンクやネットバンクなどに押され、約4割の地銀において預金が前年度から減少したが、2025年度については、預金が前年度から減少している地銀は約2割まで減った。預金獲得を背景とした貸出業務の強化によって、資金運用利益が押し上げられたと考えられる。 【次ページ】最高益は一部だけ…? 恩恵を受けられず「沈む銀行」の条件

地銀のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR