- 会員限定

- 2026/07/15 掲載

金融領域「AIガードレール」の必要条件とは? “ルール設定で終わり”はNGなワケ

生成AIの金融機関への本番導入が約5割に達する中、「事前にルールを決めれば終わり」という従来型のガバナンスは、限界を迎えつつある。生成のたびに異なる出力を返すAIを適切に制御するには、あらかじめ定めたルールに従わせるだけでなく、運用中の挙動をリアルタイムで監視し、必要に応じて補正する「ウォッチドッグ型」の管理へ移行しなければならない。本記事では、入力、処理、出力、運用の各段階でリスクを抑える「多層的なガードレール」の設計や、人間とAIの責任分界点など、金融機関が早急に検討すべき5つの論点を整理する。さらに、AIエージェント同士が自律的に取引を行う「エージェンティックコマース」が金融市場にもたらすリスクを明らかにし、それに対応するため、ガバナンスの仕組みそのものにAIを組み込む必要性を展望する

NTTデータに新卒で入社、金融機関向けのシステム開発に従事した後、メガバンクのITグランドデザイン策定プロジェクトに参画を機にコンサルタントとしてのキャリアをスタート。金融機関のIT戦略、テクノロジー戦略、テクノロジー起点の事業創造などを主なテーマとしてとりあつかう。情報発信も積極的に実施しており、「Web3と自律分散型社会が描く銀行の未来」(金融財政事情研究会)などの著書や雑誌への寄稿も多数。

クロスインダストリーファイナンスコンサルティングユニット

シニアマネージャー(内部監査士)

国際カードブランドや他コンサルティングファーム等を経てNTTデータ経営研究所に参画。現職では、中長期の社会像・業界像からバックキャストして、決済・ID・データ・トークンなどの金融機能をエコシステムとして再構成。規制・セキュリティ・内部統制の制約を前提に複数プレイヤーの役割・収益・リスクをスキーム上で整理し、「実装可能な形」に落とし込んでいくアプローチを得意としている。

(画像:本文をもとに生成AIで作成)

「導入前にルールを決めて終わり」は通用しない

生成AIの活用が金融機関の顧客接点にまで広がる中、「導入前にルールを決めて終わり」という発想が根底から問い直されている。日本銀行の調査(2025年9月)によれば、国内金融機関の約5割がすでに生成AIを本番利用しており、試行中を含めると7割強に達する。さらに金融庁のAIディスカッションペーパーは、対顧客サービスへの直接利用を見据えたユースケースが中長期的に広がるという見通しを示している。

AIが社内の業務支援ツールから、顧客に直接応答する存在へと進化するにつれて、ガバナンス設計の前提もシフトしなければならない。

かつてのAI統制は「承認ゲート(Gatekeeper)型」が中心だった。導入前に技術審査を受け、リスク評価を経て、経営承認を取得する。一度通過すれば、後は現場が運用する。

この設計は、ルールベースの従来型AIには一定有効だった。しかし生成AIは違う。テキストを生成するたびに文脈依存の判断を行い、同じプロンプトに対してもランダム性を持って異なる出力を返す。「導入前に安全性を確認した」という事実は、次の会話の安全性を保証しない。

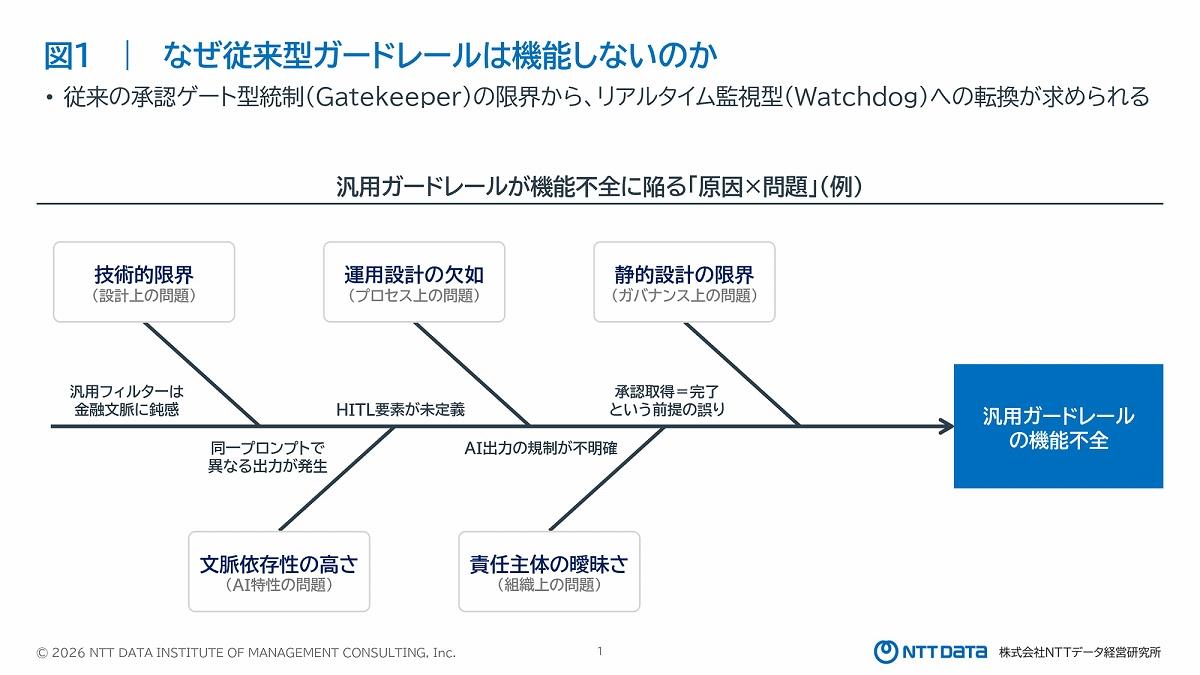

ブルームバーグ(Bloomberg)傘下の研究チームが2025年に公表した論文(注1)は、この問題を実証データで裏付けた。Llama GuardやAEGISといった汎用ガードレールシステムを金融サービス固有のリスク分類(未公開情報の開示、不公正取引、適合性違反、PII漏えいなど)で評価したところ、ドメイン固有のリスクの大半を検知できないことが明らかになった。

汎用フィルターは「一般的な有害コンテンツ」には反応するが、金融特有の文脈リスクには鈍感なのである。

つまり現在求められるのは、「通過させる前にチェックする」承認型から、「通過させながら、常に観察して補正する」監視型(Watchdog型)へのシフトだ。金融庁も第4回AI官民フォーラム(2026年1月)(注2)において、「事前に固定化したルールを設けるのではなく、運用と評価のサイクルを回すアジャイル・ガバナンスの重要性」を明示している。

なぜ従来型ガードレールは機能しないのか

(出典:NTTデータ)

決済・キャッシュレスのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

決済・キャッシュレスの関連コンテンツ

あなたの投稿

PR

PR

PR