- 会員限定

- 2020/03/05 掲載

落合孝文 弁護士に聞く、“Pay”関連の決済法制 改正内容とその影響(2/2)

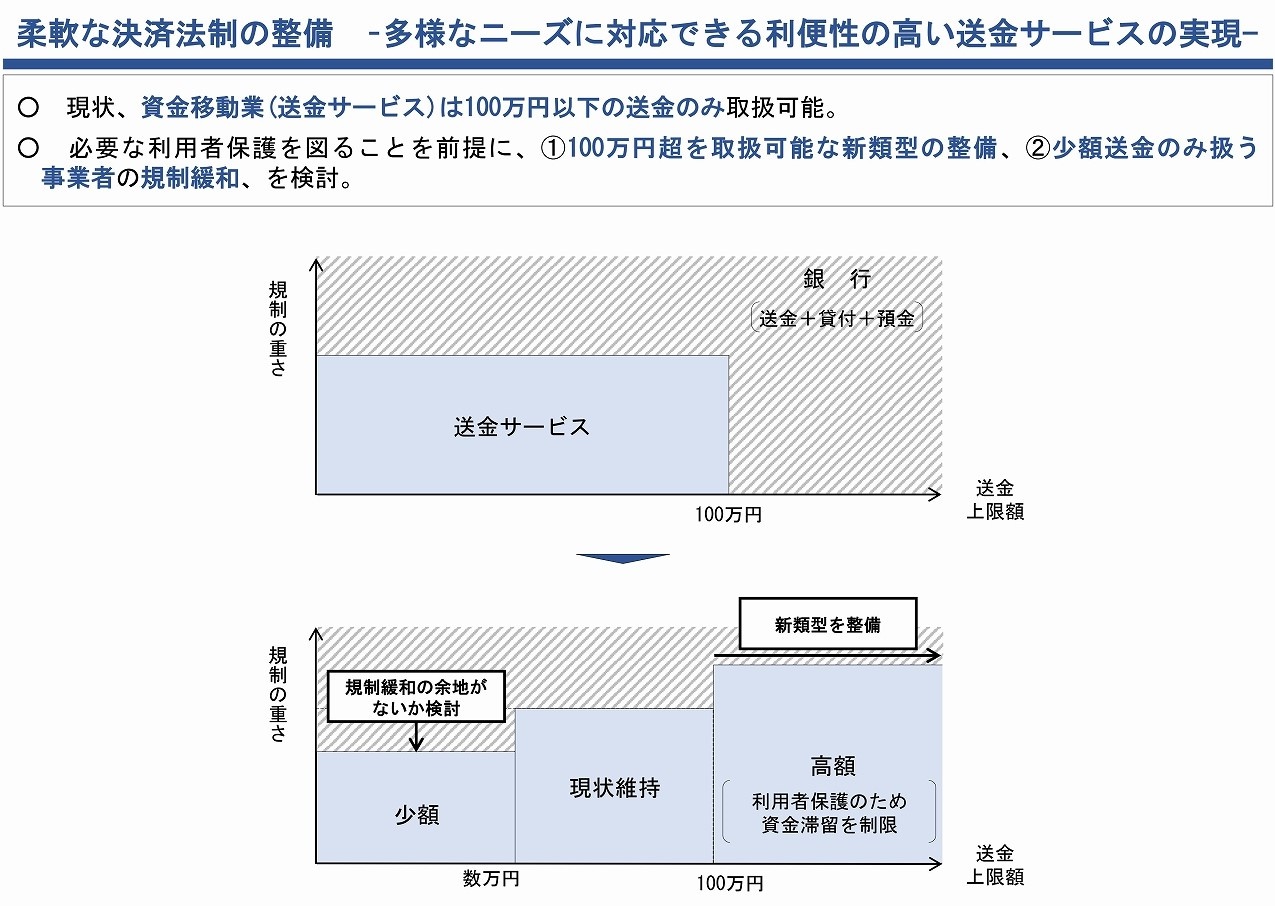

少額送金への規制緩和で、さらに参入が容易に

では、数万円以下の少額の送金についてはどうだろうか。ユーザーのメリットはどこにあるのだろうか。「少額送金の類型については、サービス事業者が預かる利用者資金について、供託などの現行の保全方法に代えた形で、自己の財産と分別した預金での管理を認める点が、現行類型からの規制緩和となっています。それだけ、ビジネスがしやすくなるということです」(落合氏)

なお、「少額」のラインについては、第1回ワーキング・グループの金融庁提出資料に「利用者資金残高は利用者1人当り5万円未満のものが約9割」との調査結果が示されていることから、「このあたりの金額(5万円)を軸にライン設定が検討されるだろうと思います」(落合氏)とのことだ。

(出典:未来投資会議(第33回)資料6・2頁)

厳しい既存プレイヤー、新たな飛躍への足掛かりにできるか

新しい決済法制により、今後、銀行以外の業者によるサービスがさらに拡大すると思われる。一方、既存プレイヤーである銀行が、厳しい状況に追い込まれることも容易に想像できる。ただでさえ融資による利幅が上がらなくなっている中で、さらに顧客をとられると競争環境は厳しくなる。特に地銀は、地方経済が縮小して事業そのものが厳しい。新興のフィンテック事業者がサービスに参入してくるとなると、銀行が活躍できる領域は、さらに狭まっていくだろう。

「とはいえ、金融庁の法整備の中では、フィンテック事業者と既存金融機関との「イコールフッティング(サービスの販売時に対等の立場で競争できるように基盤や条件をそろえること)」を重視している面があると思います。たとえば、銀行APIの法整備前に子会社保有規制の緩和をしたり、今回の資金移動業の整備の前に、情報銀行を見据えた銀行本体の業務規制の緩和したりなどの動きです」(落合氏)

落合氏は、「銀行もフィンテック事業を行えるようフィンテック側よりも先に法整備もされている」と指摘、この法改正によって、新たな飛躍もできる可能性を示唆した。

金融機関の中でも、フィンテックサービスの需要があるのであれば、積極的に自行が参入しようという動きも出てきているという。

たとえば、みずほ銀行の「J-coin」や飛騨信用金庫の「さるぼぼコイン」、横浜銀行の「はまPay」などの金融機関系のサービスは、資金移動業や前払い式支払い手段のようなフィンテックサービスの類型としての展開や銀行との為替取引との連携も可能という。

「○○Pay」を始める場合、送金・決済アプリの「Kyash」など前払い式支払い手段のものも一部あるが、資金移動業の場合も多い。

「横浜銀行の『はまPay』は、スマートフォン利用して預金口座から即時に支払うことのできる決済サービスです。また、東急の券売機でQRコードを使って預金を引き出すこともできます。これは利用者にとって、既存の銀行にはない使いやすいサービスを目指していると思います。銀行にとっても新しい方向性が生まれているのではないでしょうか」(落合氏)

後編はこちら(※この記事は前編です)

今すぐビジネス+IT会員に

ご登録ください。

すべて無料!今日から使える、

仕事に役立つ情報満載!

-

ここでしか見られない

2万本超のオリジナル記事・動画・資料が見放題!

-

完全無料

登録料・月額料なし、完全無料で使い放題!

-

トレンドを聞いて学ぶ

年間1000本超の厳選セミナーに参加し放題!

-

興味関心のみ厳選

トピック(タグ)をフォローして自動収集!

Googleで見つけやすく

共有する

-

0

-

0

-

0

-

0

-

0

あなたの投稿

PR

PR

PR