- 会員限定

- 2020/05/18 07:00 掲載

レグテックで金融庁の検査や監督はどのように変わるか、事例や融資業務への適用例を解説

大野博堂の金融最前線(19)

金融庁では、2019年12月に「検査マニュアル廃止後の融資に関する検査・監督の考え方と進め方」を公表した。これに伴い、新しい技術も踏まえた効果的なモニタリング手法の検討を短期的に推進していくものとみられる。金融機関としては、経営情報や営業情報、顧客情報が瞬時に金融庁に捕捉される将来を見据えた対応が求められることだろう。そこで本稿では、諸外国では当たり前になりつつある「レグテック(Regulation+Technology:RegTech)」を取り上げ、融資業務での活用シーンを想定しながら解説する。

93年早稲田大学卒後、NTTデータ通信(現NTTデータ)入社。金融派生商品のプライシングシステムの企画などに従事。大蔵省大臣官房総合政策課でマクロ経済分析を担当した後、2006年からNTTデータ経営研究所。経営コンサルタントとして金融政策の調査・分析に従事するほか、自治体の政策アドバイザーを務めるなど、地域公共政策も担う。著書に「金融システム監査の要点」(経済法令研究会)「金融機関のためのサイバーセキュリティとBCPの実務」「AIが変える2025年の銀行業務」など。飯能信用金庫非常勤監事。東京科学大学CUMOTサイバーセキュリティ経営戦略コース講師。宮崎県都城市市政活性化アドバイザー。

(Photo/Getty Images)

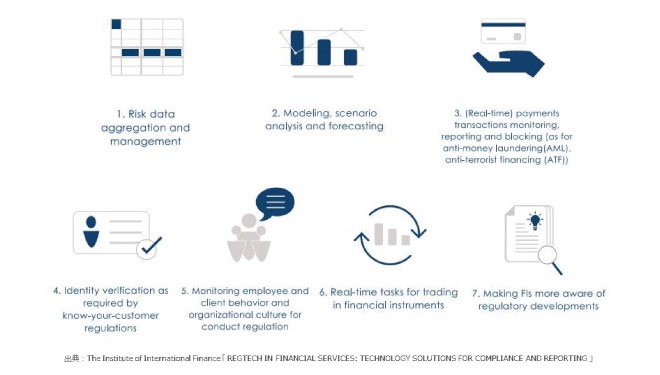

国際金融協会が定義するレグテックの7つの機能

令和元事務年度のいわゆる金融行政方針においては、金融デジタライゼーション戦略で示された5つのテーマにおいて、「レグテックの推進」が挙げられている。金融庁の狙いとしては、金融庁、金融機関の双方にメリットのある高度化されたデータ連携のエコシステムの将来的な構築がある。そもそもレグテックとは、ICT技術の活用によって、種々の制度や規制対応に向けた事業者側の負荷軽減と法令順守の強化を図ることを目的とした概念と認識されるのが一般的だ。

なお、国際金融協会(The Institute of International Finance)では、レグテックの機能として以下の7つを例示している。

とりわけ重要なのが、リスクデータの収集と管理だ。金融機関の活動に伴って生じる各種データの収集と管理を効率化するツールとしての適用を想定している。

次に挙げられるのはモデル構築とシナリオ分析である。コア業務純益などを導出する推計モデルの構築に適しており、パラメータを可変させることで将来収益の推計作業の容易化が期待できるだろう。

さらに共通課題となっているアンチマネーロンダリング(AML)などの犯罪収益移転防止への適用が想定されている。国際金融協会では、資金移動や決済のモニタリング、当局へのレポーティング業務などを取り上げ、その適用可能領域を例示している。関連してKYC(顧客確認)業務も取り上げられており、顧客の個人認証への組み込みが検討されてくることだろう。

また、コンダクトリスク(企業やその従業員の行動により、その企業に関連するステークホルダーの利益を侵害するリスク)への対応として、従業員の監視などへの適用が考えられている。

職員の日頃の業務における行動などを収集、解析したうえで、一般的な職員の行動から解離した特定行動や、平均的な融資額・費用支出傾向から逸脱した一定の変化が確認された場合、自動的に本部にアラームが届く、といったことが想定されよう。

民間でも進むレグテックの検討

海外での適用事例では英国の取組が先行する。英国では政府を挙げてフィンテック企業の育成が進んできたこともあり、外資系金融機関とフィンテック企業の英国市場への誘致に積極的に取り組んできた。この中で、FCA(Financial Conduct Authority:金融行為規制機構)が主導する格好で、いわゆる「規制の砂場(レギュレタリーサンドボックス)」とも言える検討が推進されている。さらにこれを補完するように英国では民間でも独自にフィンテック委員会が立ち上がるなど、官民双方での取組みとなっているのが特徴である。

国内では、一般的な事業会社規制への適用を念頭に、経済産業省にてレグテックの基礎的研究が進んでいるほか、金融庁では総合政策局を中心にデジタル化インフラとしてのレグテックの検討が開始されている。

こうした中央省庁での検討を踏まえ、民間事業者間でのレグテック ワーキンググループも立ち上がっている。一般社団法人官民データ活用共通プラットフォーム協議会では、「官民実装促進委員会 RegTech WG」を設置し、第一回会合を2019年10月24日に開催。定期的に検討が加えられている(筆者も委員として参画している)。ここでは、金融当局と金融機関とのデータ流通について、双方向性に着目したうえで、金融当局と金融機関双方にメリットをもたらすための基礎的な連携基盤の検討が進められている。「官民実装促進委員会 RegTech WG」の進捗については別の機会に改めて報告することとしたい。

広義のレグテックは「狭義のレグテック」と「スプテック」から成る

金融機関には、当局による数多の業規制が加わっている。この対応負荷はとりわけ小規模金融機関に重くのしかかっている。金融機関における具体的な課題としては、複雑な規制そのものの理解や解釈に投じる人員や時間、システムなどへの投資コスト、関連マニュアルの策定作業、さらには違反時に想定される制裁金といった直接的なインパクトのほか、風評などを通じて顧客獲得が困難となるといった間接的なインパクトも想定される。

こうした課題を乗り越える上で、対応に要する人的資源の問題やコスト削減が実現される必要がある。

ただし、同じ法令順守を目的とした対応であっても、事業者たる金融機関側の対応と、監督する立場の当局における対応とは中身が異なるのは当然だ。こうした理解のもと、広義のレグテックは、「狭義のレグテック」と監督機関が革新的な技術を利用する「スプテック(Supervisory Technology: SupTech)」に要素分解できる。

【次ページ】レグテックを融資関連業務に適用したらどうなる?

あなたの投稿

PR

PR

PR