- 会員限定

- 2020/08/26 07:00 掲載

BaaSとは何か? 銀行の役割を変える金融サービスの「事例」と「市場」を解説

Banking as a Service(BaaS)とは?

デジタル化が進展する中、既存の業種を超えて利便性の高いサービスを提供する動きが加速している。金融機関においても「オープンバンク化」が進展すると予想される。その際に必要となるのが、異業種のサービスを既存の金融サービスと連携できる新たな金融プラットフォームだ。そうした次世代の金融プラットフォームとして注目されているのが、「Banking as a Service(BaaS)」だ。BaaSの定義や誕生背景、現状、市場、主要なプレイヤーなどを紹介する。

インフキュリオン・グループ代表取締役社長 兼 一般社団法人Fintech協会代表理事会長。 1999年、インターネットによる産業変革の動きを目の当たりにする中、お金のデジタル化は必然と感じ、新卒でJCBに入社。JCBでは決済データ活用(AIによる不正検知・1to1マーケティング)を担当したのち、新規事業・M&A部門の立ち上げから参画。複数の事業立ち上げ・会社最大のM&A等を実行。 2006年、決済×テクノロジーを軸に社会に新しい価値を生み出すこと、利用者・事業者に新たな消費体験を提供することを目的に、株式会社インフキュリオン・グループを創業。 一般社団法人キャッシュレス推進協議会理事として、日本のFintech・キャッシュレス分野の発展に向けて、実務・政策両面からも活動。

(Photo/Getty Images)

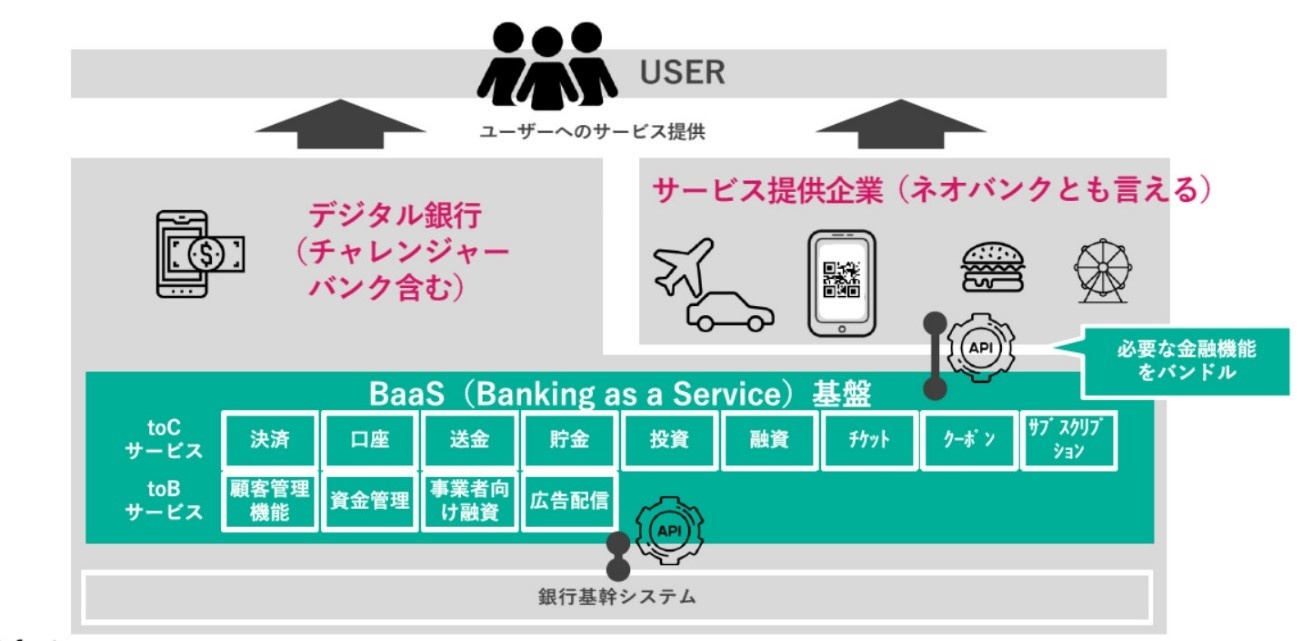

BaaS(Banking as a Service)とは何か?

「Banking as a Service」は、「サービスとしてのバンキング」という意味。BaaSと略される。BaaSとは、IT業界における「SaaS(Software as a Service)」のように、銀行が提供する機能やサービスを「クラウドサービス」としてAPIを介して提供することを指す。BaaSを活用することで、銀行以外の事業者もさまざまな機能やサービスを提供できるようになる。BaaSという言葉には他にも2種類ある。1つは「Blockchain as a Service」の略で、ブロックチェーンのシステムをサービスとして提供するもの。もう1つは「Background as a Service」の略で、サービスのフロント部分のみを事業者などに提供するものだ。これを利用することで、事業者はバックグラウンドのシステムを用意することなく、さまざまなサービスを提供することが可能になる。

Banking as a Serviceも同様に、銀行の機能をサービスとして利用できる。つまり、Banking as a Serviceは、Background as a Serviceの中でも銀行の機能に特化したものと考えていいだろう。

Banking(バンキング)とは、銀行の三大業務と呼ばれる「為替」「預金」「融資」が主な対象となる。これらの業務を行うためにはライセンスや仕組みが必要だが、BaaSでは銀行はもちろん、ライセンスや仕組みを持たない銀行以外の事業者にもサービスとして業務を提供することができる。

為替は、主に決済行為が該当する。カード決済やコード決済はすでにSaaSの形で数多く提供されている。身近な例では、クレジットカードやQRコード、電子マネーなどでの支払いも含まれる。送金や割り勘での支払い、銀行間での送金や法人における振り込みも決済行為となる。

また、購入の翌月あるいは翌々月に一括で支払う「マンスリークリア決済」は単純な支払いと見なされ、現在すでに割賦販売法におけるクレジット(割賦購入あっせん)規制の対象から除外されているため、一般的な事業者でも利用できる。

しかし、これまでは後払いにしたり、送金可能にしたりすることはできなかった。BaaSを活用することで、提携する銀行のシステムと裏側でシームレスにつながり、銀行側で処理され、一般的な事業者でもマンスリークリア決済以外の決済も可能になる。またマンスリークリア形式でも、銀行口座から最終的に引き落とすための手続きがあり、BaaSと連携することでよりシームレスなサービスとなる。

預金では、プリペイドや資金移動業の残高などは預金口座ではないものの、決済のために残高を保持するので預金とは言わないまでも相応の対応が必要になる。具体的には、残高管理システムや、資金保全、金融ライセンスの取得が必要となる。また、銀行によっては預金口座そのものを事業者専用口座のように提供しているケースもある。

たとえば、スルガ銀行がANA支店やリクルート支店を提供していることなどが挙げられる。事業者は自社の提携銀行のように利用できるが、その裏では為替と同様に、貸し出し元の銀行のシステムが動いている。この例では、銀行サービスの見え方だけが事業者専用になっている、BaaSでは、事業者側のサービスやシステムを生かして必要な銀行機能を呼び出すなど、更に発展した対応が容易に実現できる。

融資についてもBaaSは有効だ。融資を行う事業者は独立しているように見えるが、融資の際の審査や与信は裏側にある銀行が実施しているケースが多く、この場合もBaaSで対応できる。これまでは業務ごとに登録作業が必要だったが、BaaSは一括して連携できるためだ。

なお決済法制の改正で誕生する「新仲介業」では、これまで業種ごとに必要だった登録が不要になり、ひとつの登録で銀行、証券、保険などといったすべての業種で仲介業務が可能になる。仲介業者はさまざまな金融サービスをワンストップで提供できるようになるため、BaaS普及の大きな後押しになると考えられる。

BaaSが注目される理由

以前から、銀行の機能を自身のアプリに実装したいというニーズは高かった。そして、ニーズに応えてAPIにより機能を提供する銀行も増えてきた。いわゆる「オープンバンキング」の流れである。米ガートナーによれば、2016年には世界のトップ50の銀行の75%がAPIを開示するようになり、その内の25%はユーザー向けのアプリストアを持つようになると述べている。以降、APIにより銀行の機能の一部を搭載したアプリが数多く登場した。そして、フィンテックやキャッシュレスの流れからBaaSへの注目度が高くなっている。銀行自身のデジタルバンク化も進んでいるが、銀行以外の事業者がBaaSを導入することで総合的な銀行機能を持つアプリの提供が可能になる。

すでに決済機能を持つアプリは多く存在するが、後払いや送金も行えるアプリへのニーズは非常に高い。これらの機能を搭載することで事業者が目指すのは「スーパーアプリ」の提供だ。

スーパーアプリとは、さまざまな機能を持つミニアプリを搭載したアプリのことで、プラットフォームに近いもの。たとえば、インドネシアの「GO-JEK」では、本来のビジネスであるバイクタクシーの配車アプリに加え、宅配便やケータリングサービス、決済サービスなどがひとつのアプリにまとめられている。

このように、同一のブランドで提供されるアプリから、複数のサービスを利用できることがスーパーアプリの特徴だ。ログイン認証も一度で済むというメリットがある。

スーパーアプリに銀行の機能を搭載することができれば、ユーザーにとって利用価値が一気に向上する。また、事業者は自社のブランドで統一したUXを持つアプリによって、より高い利便性を提供できる。

スーパーアプリで銀行機能を提供するにあたり、自社でライセンスを取得して銀行となるケースも多いが、BaaSを利用することで銀行機能はバックグラウンドで銀行に任せることも可能だ。これにより、フロントのサービスやUXを充実させることができ、サービスの参入スピードも上げられる。銀行機能は競争領域ではないという認識が一般的であるため、そこには時間やコストをかけず、本来のサービスに注力する事業者が多い。

BaaSの市場規模をどう考えるべきか

BaaSの潜在的市場はすでに大きく、さらに拡大を続けている。BaaSは、銀行やライセンスを持った事業者がキャッシュレス決済をはじめ、後払いや送金などお金の移動に関する仕組みを、他の事業者に貸すことといえる。つまり、「現金に代わるもの」と考えられる。日本政府の発表によると、民間最終消費支出は約300兆円、キャッシュレス比率は約28%とされている。ただし、この数字は世界比較の観点からわかりやすいが、日本特有の口座振替が含まれていないなど、必ずしも消費者の体感と同じとはいえないだろう。

とはいえ、BaaSを利用することで、どのような事業者でもキャッシュレスや後払いといった決済を容易に導入できるようになる。たとえば、紙の口座振替依頼書やクレジットカードにより会費を徴収していた月謝や家賃・スポーツジムなどが挙げられる。BaaSを利用することで多彩なキャッシュレス決済を利用者に提供することで、クレジットカードを持たない人でも家賃やスポーツジムなどで簡単に利用できるようになる。

一方で、すでにキャッシュレスを導入している事業者がBaaSを利用したサービスに移行する可能性もある。銀行の機能である為替、預金、融資がどの事業者でも可能になると考えると、BaaSの市場は非常に広いと捉えることができる。

BaaSのプレイヤーとは

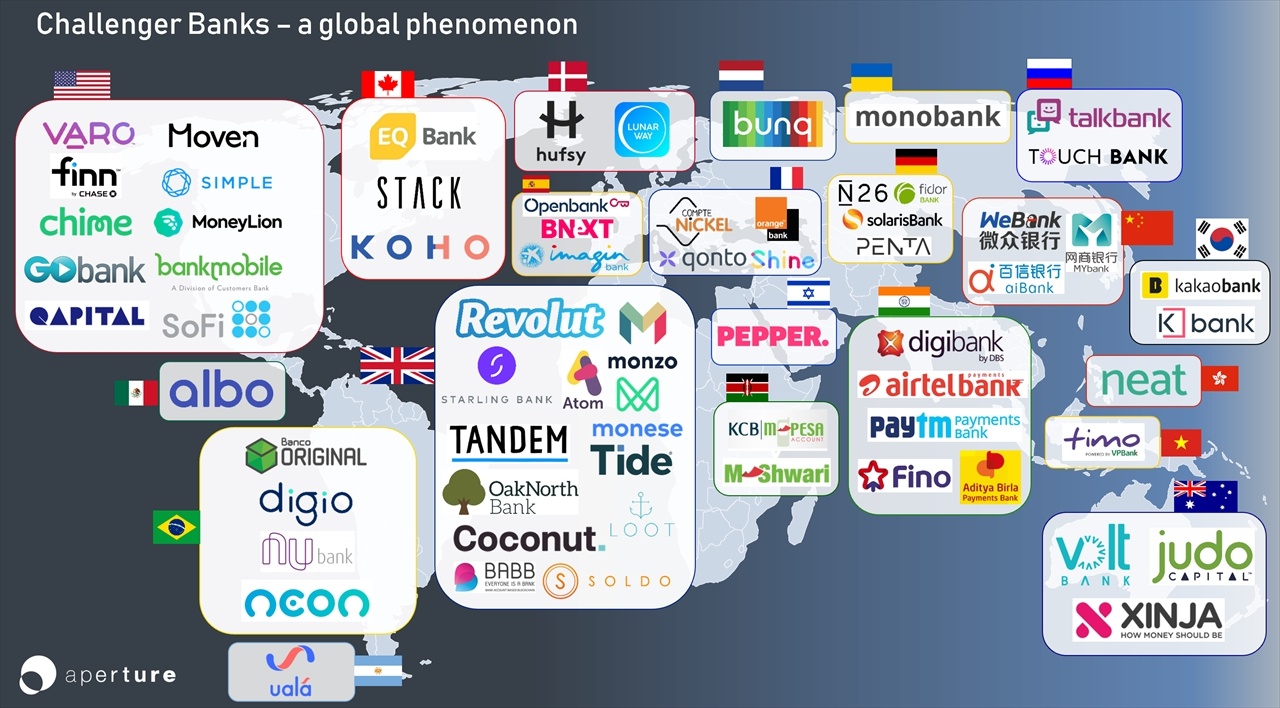

BaaSは、バンキング機能を持つ会社がその機能を同業他社や異業種の会社に提供する。この会社が一義的なプレイヤーとなる。そして、BaaSを提供する会社を技術的に支える会社もBaaSのプレイヤーといえる。まず、バンキング機能を持つ会社の筆頭は、銀行である。また最近では「チャレンジャーバンク」や「ネオバンク」といった言葉も聞かれる。チャレンジャーバンクは自ら銀行ライセンスを保有しており、金融サービスを提供している。その金融サービスの一部あるいは全部を、スマートフォンやアプリを介して提供する。

ライセンス、サービス、そして銀行基盤も自社で持っているケースで、英国を中心に台頭している。主に銀行が自社をデジタルバンク化してプレイヤーとなる。

ネオバンクは、スマートフォンやアプリを介して金融サービスを提供する点はチャレンジャーバンクと同じだが、銀行ライセンスは持たず、BaaSによってサービスを提供する。サービスは自社のものだが、ライセンスと銀行基盤はBaaSで提供する。銀行ではない事業者が銀行サービスを提供するプレイヤーとなる。ただし、サービスを利用するエンドユーザーにとって差はほとんどない。

(出所:What is a challenger bank for?(Aperture HUB Robinson氏による記事))

また、クレジットカード会社もBaaSの概念を以前から取り入れているといえる。現在、多くのブランドが自社ブランドの提携クレジットカードを提供している。たとえば、航空会社のカードなどが挙げられる。

こうしたカードの利用者は、申請から利用、支払いまで、そのブランドのクレジットカードとして使っている。こうした金融サービスは、クレジットカード会社のライセンスやシステムが裏側で動いているため、BaaSと呼ぶことができる。日本では銀行法の問題から、銀行よりも先にクレジットカード会社が立ち上がっているが、グローバルではBaaSを活用した提携カードのビジネスモデルが一般的となっている。

海外の状況をみると、英国では競争を促進するための政策として銀行の設立を推進しており、チャレンジャーバンクやネオバンクが増えている。欧州では、特定の領域にフォーカスしたネオバンクがライセンスを取得し、銀行になるケースが目立つ。

米国ではBaaSの再構築が進んでいて、多くのネオバンクがBaaSを活用している。一方、アジアではGrabやシンガポールテレコムなどのIT企業や通信会社による銀行の設立が進んでいるが、こちらはスーパーアプリへの対抗を目的としている傾向が強い。

【次ページ】国内外の「Banking as a Service」事例

あなたの投稿

PR

PR

PR