- 会員限定

- 2020/10/21 掲載

始動した「金融機関としてのグーグル」への対抗策は? 銀行DXに欠かせない4要素

他業界からの金融業界への進出が相次ぐ中、「ビッグテック」と呼ばれる巨大IT企業が参入する動きが活発です。既存の金融機関は、日進月歩の世界であるデジタルビジネスの流れに乗り遅れないように、テクノロジーを活用してビジネスモデルを変革する「デジタルトランスフォーメーション」(DX)への取り組みを避けて通ることはできません。また、デジタル時代のユーザーの行動様式に合わせたサービスを提供することこそ、激しい市場の中で生き残るカギとなります。特に銀行DXで重要になると思われる4つのポイントを解説します。

日本マイクロソフト エンタープライズ事業本部 業務執行役員 金融イノベーション本部長 藤井達人

IBMにてメガバンクの基幹系開発、インターネットバンキング黎明期のプロジェクト立上げ、金融機関向けコンサルティング業務に従事。その後、マイクロソフトを経て、三菱UFJフィナンシャル・グループのイノベーション事業に参画し、フィンテック導入のオープンイノベーションを担当。「Fintech Challenge 2015」「MUFG Digitalアクセラレータ」「オープンAPI」などの設立を主導。また、MUFGコインなどブロックチェーン等の新規事業などの立上げも手がける。auフィナンシャルホールディングス 執行役員 最高デジタル責任者を歴任し金融スーパーアプリなどに携わる。現在は日本マイクロソフトにて、フィンテックを活用したデジタル金融サービスの創造に取り組んでいる。

(Photo/Getty Images)

デジタル時代の行動様式に合わせた「4つの重要要素」

ここ数年、GAFA(グーグル、アップル、フェイスブック、アマゾン)を代表とする“ビッグテック”と呼ばれる企業による金融ビジネスへの参入が相次いでいます。グーグル、アップルは消費者向け決済ビジネスに参入してユーザー数を増やしていますが、グーグルは2020年に入って6つの銀行と提携し、Google Payユーザーに対して銀行口座機能を提供することを発表するなど、ネオバンクの領域にも参入してきました。テック企業による金融サービスは、これから資産形成を意識する「Z世代(18~25歳)」にとって非常に魅力的に映っているようです。金融サービス業界向け調査を実施しているPhoenix Synergisticsの調査によると、「Z世代の90%は銀行以外の会社が提供する銀行口座を利用する意向があり、全体世代の平均でも53%の人が同様の意向を持っている」とのことです。

ここで注目すべきは、銀行以外で銀行口座の取引をしたい企業のトップは、アマゾンだということです。若い世代ほど日常の買い物をするような感覚で銀行口座を使ったり、ローンの手続きができることを望んでいるということになります。伝統的な金融機関よりも日常の接点があるサービスの延長で銀行機能が使えることが期待されており、その姿は従来のデジタルバンクとは異なるものだといえるでしょう。

これからのデジタル時代の行動様式に合わせた銀行サービスとは、どのような要素を備えておくべきなのでしょうか。この記事では、特に重要だと思われる4つの要素をご紹介します。

要素1:パーソナライゼーション

金融商品は、互いに差別化が難しいコモディティ商品です。便利な場所にある支店はそれが差別化要素になりますが、普及が進むモバイル環境では「心地よいユーザー体験(UX)の提供」がカギとなります。UXにおける非常に重要な要素は「パーソナライゼーション(個人化)」です。たとえば、お仕着せの画一的なユーザーインターフェースではなく、自分が好みの色や機能配置を設定できれば日常使いしやすくなります。一度モバイル端末で設定したら、他の端末やPCサイトでも自動的に反映されるなど、マルチデバイス利用に適した配慮がなされているとより良いでしょう。

また、顧客データの分析を起点としてライフステージを理解し、「顧客レベルで個別化された関連性の高いメッセージを配信する」ことも有効だと考えます。たとえば、住宅購入をまったく考えていない顧客に住宅ローンのキャンペーンを配信しても響かないどころか、「売りつける」というマイナスイメージを与えかねません。

住宅ローンのニーズがある顧客は、契約前に必ずその兆候があるはずです。それを捉えて頭金の貯蓄を促すなど、カスタマージャーニーを立体的に捉えて、商品を売るかなり前の段階で演繹的にアプローチすることで、結果的により顧客エンゲージメントを高めることができます。

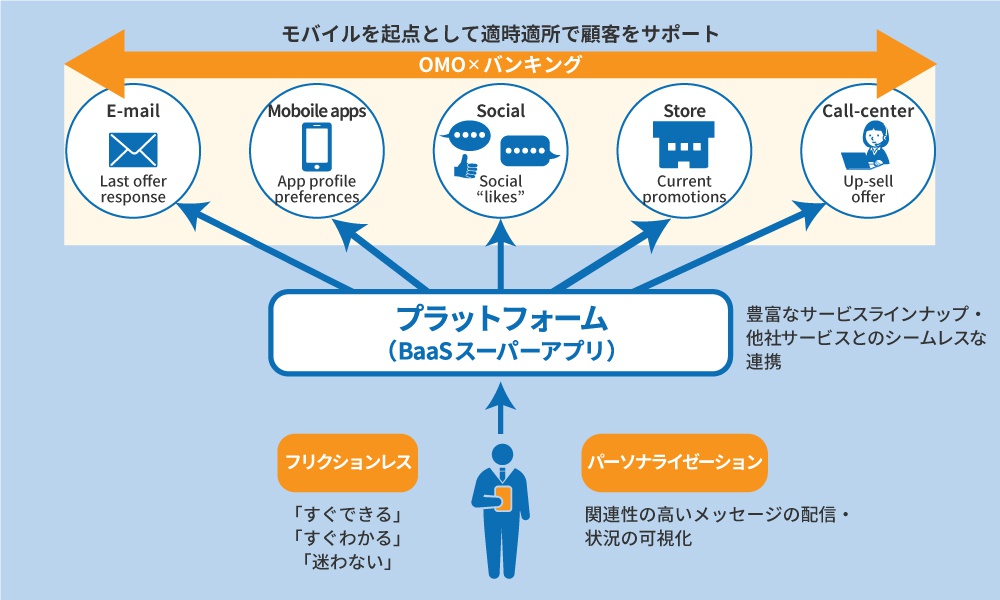

要素2:OMO×バンキング

伝統的な金融機関の場合、デジタルチャネルとオフライン店舗のカスタマージャーニーは分断されがちです。法人融資など対面での対応が必須となる取引を除き、オンラインとオフラインで顧客に関するデータが同期されていなかったり、可能な手続きや取引が分かれている状態は、顧客にとって利便性が高いとはいえません。現在では若者からシニア世代まで多くの人がモバイルデバイスを持つようになりました。人々の可処分時間の多くが、モバイル上へとシフトしています。したがって、モバイルを起点としながら、必要に応じてオフラインでサポートする「OMO(Online Merges Offline)」のアプローチを取ることで、カスタマージャーニー全体をカバーする必要性があります。

その際、オフラインは必ずしも銀行の支店である必要はありません。顧客のニーズは、オンラインバンキング利用方法のコーチングであったり、資産形成の相談だったり、はたまた金融商品に関する疑問など多岐にわたります。カスタマージャーニーを満足する機能は、支店ではなく相談専用のオフライン拠点でも良いでしょう。あるいは、AI(人工知能)チャットでもニーズを満たせる顧客層はあります。

大事なことは、顧客に関する知識を最新に保ち、カスタマージャーニーのいずれの地点においても顧客のリクエストに即応できる仕組みを整えることです。このプロセスに人手が混じっていては実現できません。顧客とのインタラクション(相互作用)を正確にトラックする自動化された仕組みが必要です。

(出典:筆者提供図を基に編集部作成)

【次ページ】要素3:フリクションレス

あなたの投稿

PR

PR

PR