- 会員限定

- 2021/01/29 07:00 掲載

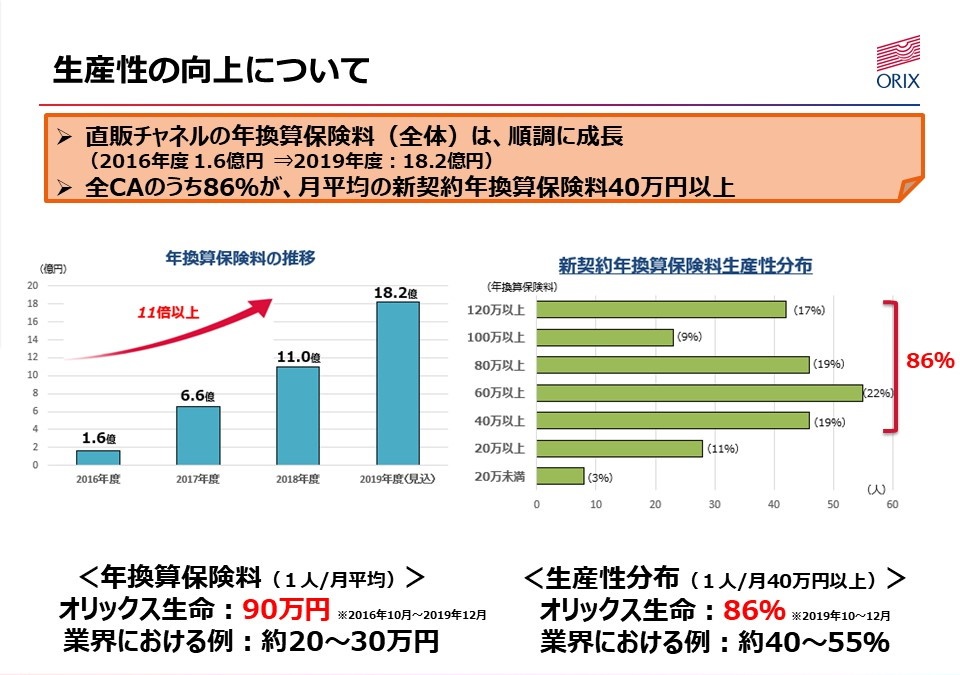

オリックス生命の「オムニチャネル戦略」、なぜ保険料収入を11倍に増やせたのか

代理店市場を中心に存在感を発揮しているオリックス生命保険。同社は、既存の代理店・金融機関・通信販売チャネル(販売経路)に加えて、2016年に初となる直販チャネルを新設し、それが大きな成果をあげている。他社の直販チャネルとは一線を画した評価システムを導入したほか、独自の人材育成方法により、生産性の向上とともに社員の高い在籍率を達成している。同社のオムニチャネル戦略推進のキーパーソンである、コンサルティング業務企画部部長の西林肇氏に、直販チャネルの現状、オムニチャネル戦略の狙いと展望を聞いた。

(出典:「オリックス生命 直販チャネルの現況報告について」オリックス生命保険)

直販チャネル立ち上げの背景

生命保険のチャネル(販売経路)は一般的に代理店チャネル、金融機関チャネル、通販チャネル、直販チャネルの4つに分類されます。すでに当社は直販チャネル以外の3つのチャネルを持ち、特に代理店チャネルを中心に売り上げを伸ばすことができた経緯があります。しかし社会全体を見渡したときに、より幅広いお客さまのニーズに対応するためには、さらに多様なチャネルを用意すべきではないかとの結論に達し、直販チャネルの立ち上げに踏み切りました。直販チャネルは業界ではメジャーなものですが、当社としては初の試みになります。

コンサルティング業務企画部 部長

西林 肇 氏

そもそも保険は大きく3つの分野に分けられます。第1分野が生命保険、第2分野が損害保険、第3分野が医療保険・ガン保険・介護保険などです。

第2分野は当然のこととして、第3分野も損害保険会社で取り扱えるのですが、第1分野は生命保険会社にしか取り扱えません。生命保険会社としての使命、社会での役割をまっとうするためには、第1分野である死亡保障を中心とした生命保険領域のビジネスを発展させる必要があります。そのためには直販チャネルを通じた、第1分野商品の販売を行っていくべきとの判断に至りました。

ビジネスの世界では、スピードが重要な要素となります。直販チャネルはゼロからの立ち上げではありましたが、当社がもともと持っていたインフラや、商品販売のさまざまなツール・提案書・申込書などを利用することで、社内プロジェクトチーム発足から約1年と異例の早さで営業活動を開始することができました。すでにその成果は数にもはっきり表れはじめています。

オリックス生命の「オムニチャネル戦略」

当社では直販チャネルを立ち上げると同時に、複数のチャネルを統合管理するオムニチャネル化を進めてきました。フルラインナップで4つのチャネルを持つ会社はほかにもあるのですが、そのほとんどが個々のチャネルが独立して運営されています(マルチチャネル)。しかし、現実には1つのチャネルだけでは、お客さまの抱える悩みを解決に導けないケースも出てきます。

たとえば、一般的な保険会社の通販チャネルの場合はどうでしょう。通販チャネルは、お客さま自身がWebや紙の資料を見て保険加入を判断するための自己完結型チャネルとなっていますが、実際には多くの利用者がどのプランを選択すれば良いのか分からず困っている状況があります。もちろん、通販チャネルでも電話サポートによる説明は可能ですが、「対面でサポートする担当者がいると、安心できる」という声がたくさんあるのです。

逆のケースのお客さまもいます。我々が訪問できる時間帯に在宅でない方には、通販での加入が便利でしょう。つまり、それぞれのライフスタイルやニーズにあった提案をしようと思うと、単独のチャネルだけでは対応できず、あらゆるチャネルの組み合わせによる対応が求められるのです。資料請求や電話でお問い合わせいただいたお客さまの中には、他社プランとの比較検討を希望される方もいると思います。そうしたお客さまには、当社が提携する代理店を紹介することも可能です。

金融機関チャネルの担当の方々は、もちろん幅広い金融知識を持っていると思いますが、保険商品は各商品の細部の内容が異なっている場合もあり、より高い専門性が求められる状況があります。こうした状況を受け、当社は生命保険販売のスペシャリストとしての人材を育成しており、当社の直販チャネルで専門的な教育を受けた人材が、実際に金融機関にうかがい生命保険販売のサポートをすることも視野に入れています。

大切なのは、お客さまの利便性を第1に考えて選択肢を増やすことだと考えています。通販と対面、オンラインとオフラインの垣根を越えてお客さまに最適なサービスを届けられるように、チャネル間での人の交流を増やし、オムニチャネルのさらなる推進を図っている最中です。

直販チャネルを担う人材の採用基準は?

直販チャネルを新設するうえで、重要になってくるのが、直販チャネルで働く「人材」の確保です。人材採用の基準にはさまざまなものがありますが、当社は特に次の2点が重要だと考えています。1点目は、知識の習得能力です。お客さまの保険に対する知識は、かなり高いレベルになってきています。そのため、お客さまに満足していただける知識を担当者も身につける必要があり、知識教育に耐え得る能力が求められるのです。

2点目は、生命保険の社会的役割への理解と共感です。生命保険会社の仕事はお客さまに長く寄り添うことが必要となり、お客さまの不幸やご病気を目の当たりにし、つらい気持ちを味わうこともあります。生命保険営業への「アレルギー」を持つお客さまもいるため、時には強い言葉で断られる場合もあるでしょう。さまざまな状況に耐えるためには、生命保険会社の社会的な役割と理念への理解と共感が、不可欠だと考えています。「お客さまの生活を守る」というミッションを最優先させる意識が必要なのです。そのため、採用に際しては理念への共感度も確認させていただいています。

採用だけでなく、人材育成に力を入れて取り組んでいます。業界内では研修期間が一般的に1カ月程度というケースが多いのですが、当社では3カ月みっちり研修カリキュラムを組んでいます。特徴的なのは、ロールプレイングの時間が全体の3分の1を占めていること。セールスする側とお客さま側とを入れ替わりで行い、最終的には4回ある検定テストをクリアしないと卒業できないカリキュラムとなっています。

昨今お客さまのニーズが多様化しており、的確に対応する能力を身につけることが求められています。お客さまに保険商品の内容を「伝える力」とともに、お客さまのニーズを「読み取る力」を養うことが、必要になります。そのため、ロールプレイングに多くの時間を割くなどして、そのような力を身につけられるような研修体系にしています。

【次ページ】歩合給ではなく固定給制を採用、その狙いと効果とは

関連コンテンツ

あなたの投稿

PR

PR

PR