- 会員限定

- 2021/09/22 掲載

「つみたてNISA」と「NISA」の違いとは? こんな時…どっちを使えば良い?

投資の話でよく耳にする「NISA(少額投資非課税制度)」や「つみたてNISA」と呼ばれる制度。名前は聞いたことがあるけど、制度の仕組みは知らないという人もいるのではないでしょうか。ここでは、そもそもNISAとは何か、NISAとつみたてNISAの違いは何かなどを整理しつつ、つみたてNISAをうまく活用する方法を解説します。お聞きしたのはモーニングスター代表の朝倉智也氏です。

1989年慶應義塾大学卒。95年米国イリノイ大学経営学修士号取得(MBA)。同年、ソフトバンクを経て、98年モーニングスター設立に参画し、2004年より現職。第三者の投信評価機関として、常に中立的・客観的な投資情報の提供を行い、個人投資家の的確な資産形成に努める。資産運用にかかわるセミナー講師を多数務め、各種メディアにおいても、個人投資家への投資教育、啓蒙活動を行う。

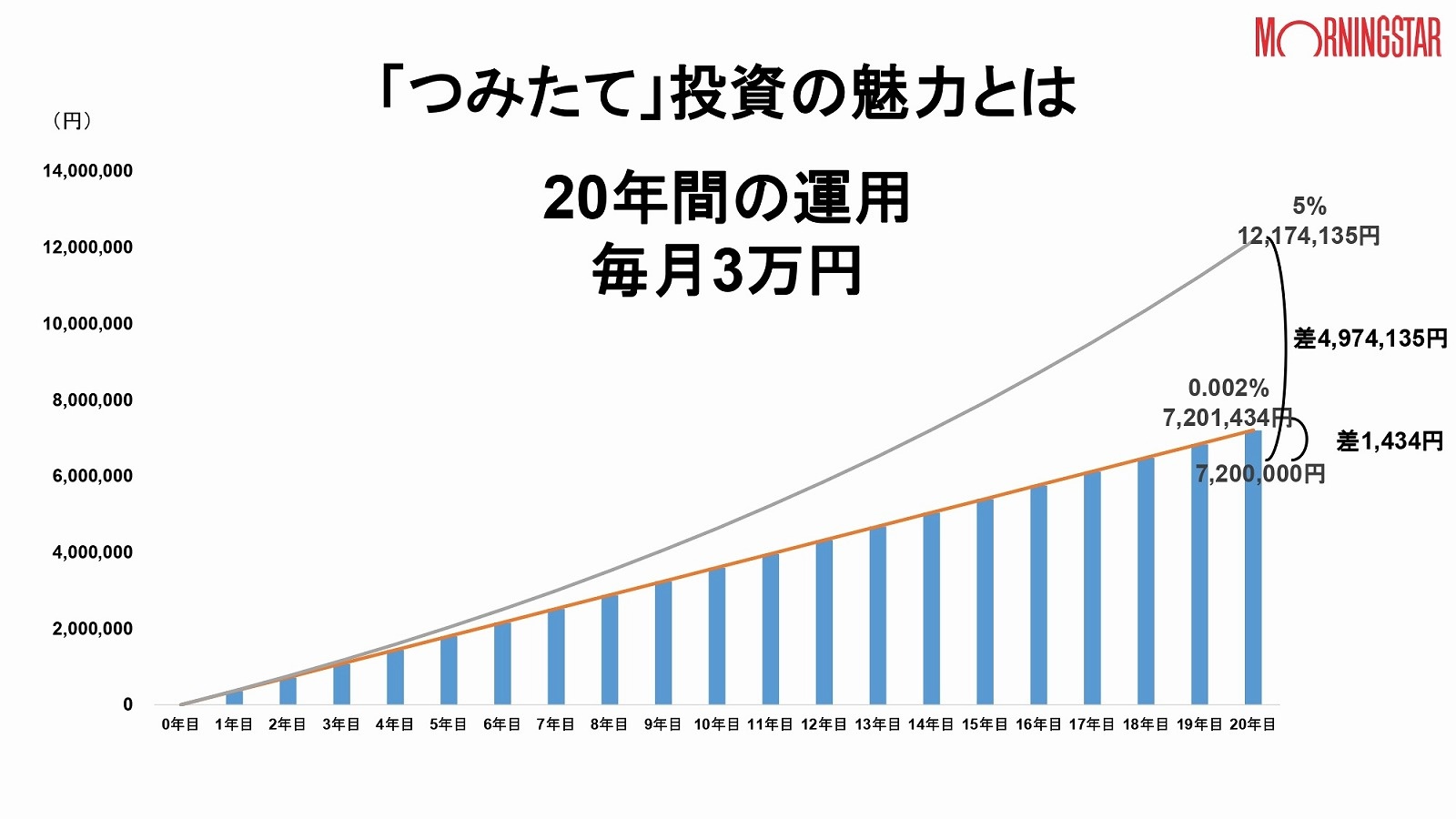

(月3万円、20年間、年利5%で運用した場合)

(出典:モーニングスター)

本記事は、モーニングスター公式YouTubeチャンネルの動画『これから「つみたてNISA」を始める方へ』の内容を一部再構成したものです。

「NISA」とは

そもそもNISAとは、2014年にスタートした個人投資家のための税制優遇措置のことです。何の制度も利用しない場合の投資と比較すると、NISAを活用した場合の投資は、どのくらい“お得”になるのでしょうか。通常、株式や投資信託のような金融商品を買って投資をはじめるには、まず証券会社などの金融機関で投資のための口座(課税口座)を開設することになります。何の制度も利用することがなければ、この課税口座での投資から得た利益に20.315%の税金が発生してしまうのです。仮に投資によって100万円の利益が出たとしても、約20万円は税金として持っていかれてしまうという計算になります。

一方、NISAを利用する、つまりNISA口座を開設し、その口座で同じように投資をすると、本来投資から得た収益にかかるはずの20.315%の税金がタダになるのです。

ただし、いくつかの制限があります。たとえば、1年間に投資できる金額が120万円までと上限が設けられているほか、税金がタダになる非課税の期間は5年間と決められています。

「つみたてNISA」とは

一方、2018年1月からスタートつみたてNISAは、NISA制度を「少額からの長期・積み立て・分散投資」を行う個人投資家向けにアレンジした制度と言えます。要するに、「コツコツ資産を増やしたい」と考える人のためのNISAと言い換えることができるかもしれません。つみたてNISAは、一般NISAと同じように投資による利益が非課税になるという点は共通しています。しかし、1年間に投資できる金額、非課税になる期間、購入できる金融商品の種類など、違うポイントがいくつかあります。主な違いは、下記のポイントになります。

(1)対象商品

一般NISAの場合、上場株式、投資信託、ETF(上場投資信託)、REIT(不動産投資信託)、ETN(指数連動証券)など、あらゆる金融商品に自由に投資することが可能ですが、つみたてNISAの場合は、選べる商品が金融庁が設けた基準をクリアした投資信託に限定されています。

一般NISAの場合、上場株式、投資信託、ETF(上場投資信託)、REIT(不動産投資信託)、ETN(指数連動証券)など、あらゆる金融商品に自由に投資することが可能ですが、つみたてNISAの場合は、選べる商品が金融庁が設けた基準をクリアした投資信託に限定されています。

(2)非課税投資枠、期間

一般NISAでは年間120万の非課税枠を最長5年間運用することができるので、最大で600万円となります。一方、つみたてNISAの非課税枠は年間40万円と少ないですが、最長20年間の運用することが可能なので最大で800万円の枠があります。

一般NISAでは年間120万の非課税枠を最長5年間運用することができるので、最大で600万円となります。一方、つみたてNISAの非課税枠は年間40万円と少ないですが、最長20年間の運用することが可能なので最大で800万円の枠があります。

(3)投資タイミング

一般NISAでは選んだ金融商品を買ったり売ったりするタイミングは投資家の自由です。つみたてNISAでは「毎月」「毎週」「毎日」というように、あらかじめ購入頻度を決めておき、事前に決めた購入日に乗っ取って定期的に金融商品をコツコツ買っていくという、積み立てるための制度設計になっています。

一般NISAでは選んだ金融商品を買ったり売ったりするタイミングは投資家の自由です。つみたてNISAでは「毎月」「毎週」「毎日」というように、あらかじめ購入頻度を決めておき、事前に決めた購入日に乗っ取って定期的に金融商品をコツコツ買っていくという、積み立てるための制度設計になっています。

2つの制度の違いを整理すると、つみたてNISAは、一般NISAよりも商品選択や売買の自由度が低い分、「長期の積み立て投資」を前面に押し出した制度となっていることが分かります。

それでは、何の制度も利用せず長期間積み立て投資をする場合と、つみたてNISAを使った場合を比較すると、どれほどの違いがでるのでしょうか。

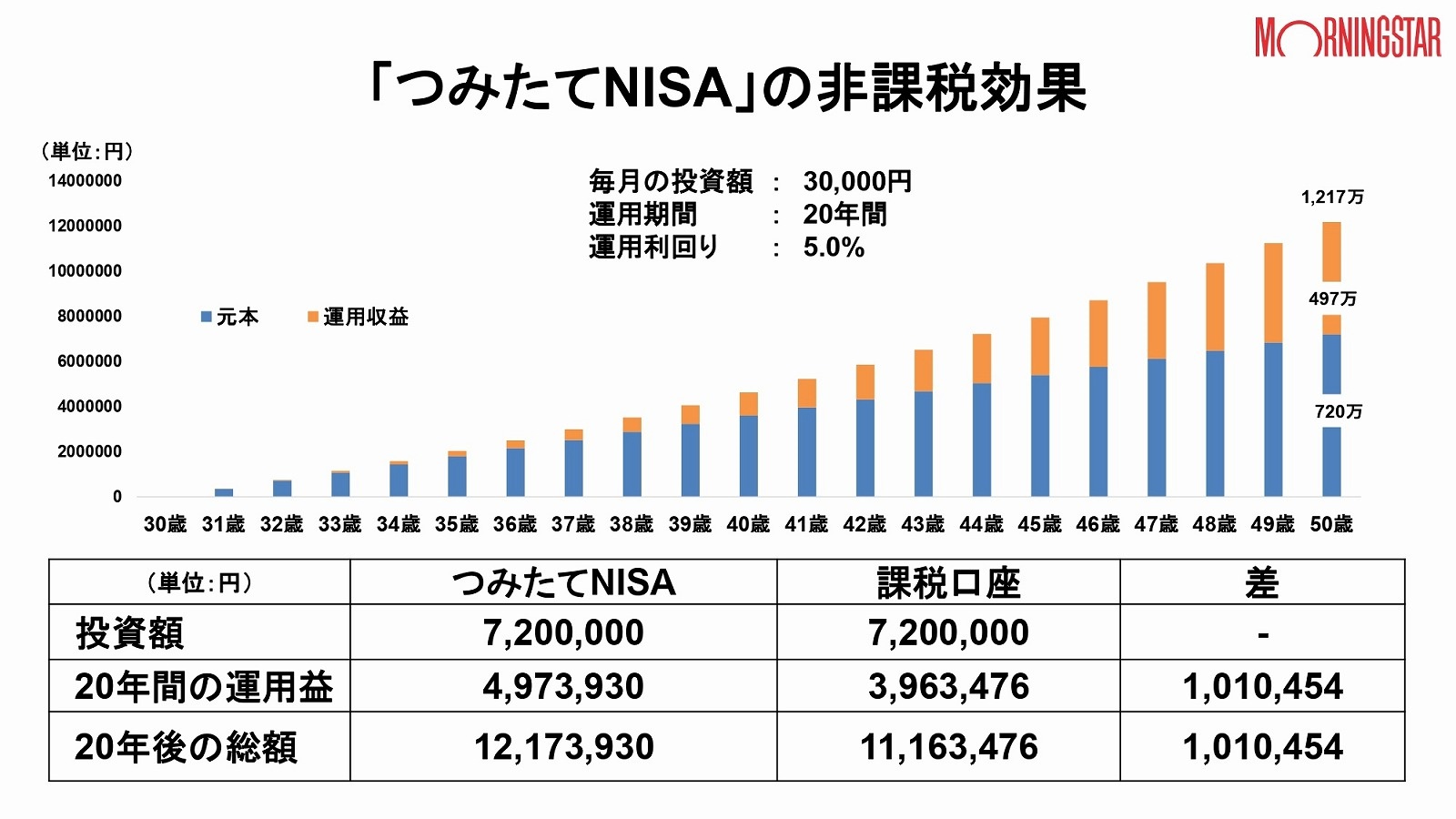

仮に月3万円を20年間、5%の利回りで運用した場合で比較すると、つみたてNISA口座には課税口座よりも約100万円近く多く資産が残るというシミュレーション結果が出ています。

(出典:モーニングスター)

この差は、単につみたてNISA口座を使っているか否かの違いでしかありません。税金がかからないメリットの大きさを感じていただけるのではないでしょうか。こうしたメリットを踏まえると、長期投資を行う場合は、つみたてNISAを積極的に活用した方が良いと言えるでしょう。

「NISA」「つみたてNISA」、どちらを使えば良いか?

一般NISAとつみたてNISAは同時に利用することができないため、それぞれの制度の特徴を踏まえ、目的に応じて使い分ける必要があります。一括投資を行う場合は一般NISAの方が年間非課税枠も多いため向いていますが、老後に向けた資産形成を行う場合はつみたてNISA一択と言えます。

なぜかというと、老後の資産形成のように20~30年先を見越した長期の資産運用では、取引ごとの利益よりも「年利(資産に対して年単位でどれくらいの利益を出せたのか)」が重要になってくるからです。

一般に投資というと「テンバガー(株価が10倍になった銘柄、なりそうな銘柄を指す用語)」のようなインパクトの強いパフォーマンスについ目が行きがちですが、実は長期投資であれば資産を積み立てつつ、年利5%が達成できればそれで十分です。

年利5%でも再投資していけば複利が働くので、リスクを抑えながら資産の増え方を加速させていけます。

たとえば、毎月3万円を20年間運用した場合を考えてみましょう。このとき、原資はトータルで720万円となります。これを金利0.002%の銀行預金で行った場合、30年間でたった1,434円しか増えません。

一方、投資信託などをコツコツ購入するような、積み立て投資を行い、仮に年利5%で利益を出す運用を続けることができた場合、原資の720万円に加えて約500万円ほど利益が出る計算になります。

もちろん、この5%という利回りはあくまで例ですが、適切な金融商品の組み合わせを考えて、運用することで達成できる数字だと言えます。仮に年利4%、3%になる場合があっても少なくとも銀行預金のような低い利回りにはなりません。

これが、積み立て投資の一番のメリットであり、年間の投資金額が少なくとも長期でコツコツと運用していくことで老後の資産形成の一助になるのです。

【次ページ】コロナ禍の影響は?なぜ「積み立て投資」なら安心なのか、「つみたてNISA」商品選びのポイントとは?まるごと解説

あなたの投稿

PR

PR

PR