- 会員限定

- 2022/03/16 06:00 掲載

ESG評価の現在地とは? 金融庁など監督当局が指摘する「4つの課題」「10の提言」

世界的なサステナブルファイナンスの拡大を背景に、企業と投資家の橋渡し役を担い、ESG投資の普及を後押しするためのESG評価機関・データ提供機関の役割の重要性が増している。金融庁は2022年2月7日、「第1回 ESG評価・データ提供機関などにかかわる専門分科会」を開催。同分科会ではESG評価・データ提供機関の評価手法の透明性や比較可能性、評価の独立性・客観性に関するガバナンスの確保など、ESG評価機関・データ提供機関に期待される行動規範などが策定された。本記事では、金融庁のESG評価・データ提供機関などに関する専門分科会の取り組み状況を踏まえ、ESG評価機関やデータ提供機関のあり方を考察する。

国際大学GLOCOM客員研究員(NTTコミュニケーションズ勤務)。現在、クラウドサービスの開発企画、マーケティング、広報・宣伝に従事。総務省 AIネットワーク社会推進会議(影響評価分科会)構成員 一般社団法人クラウド利用促進機構(CUPA) アドバイザー。著書多数。

(Photo/Getty Images)

ESG評価機関の重要性が高まっている背景とは?

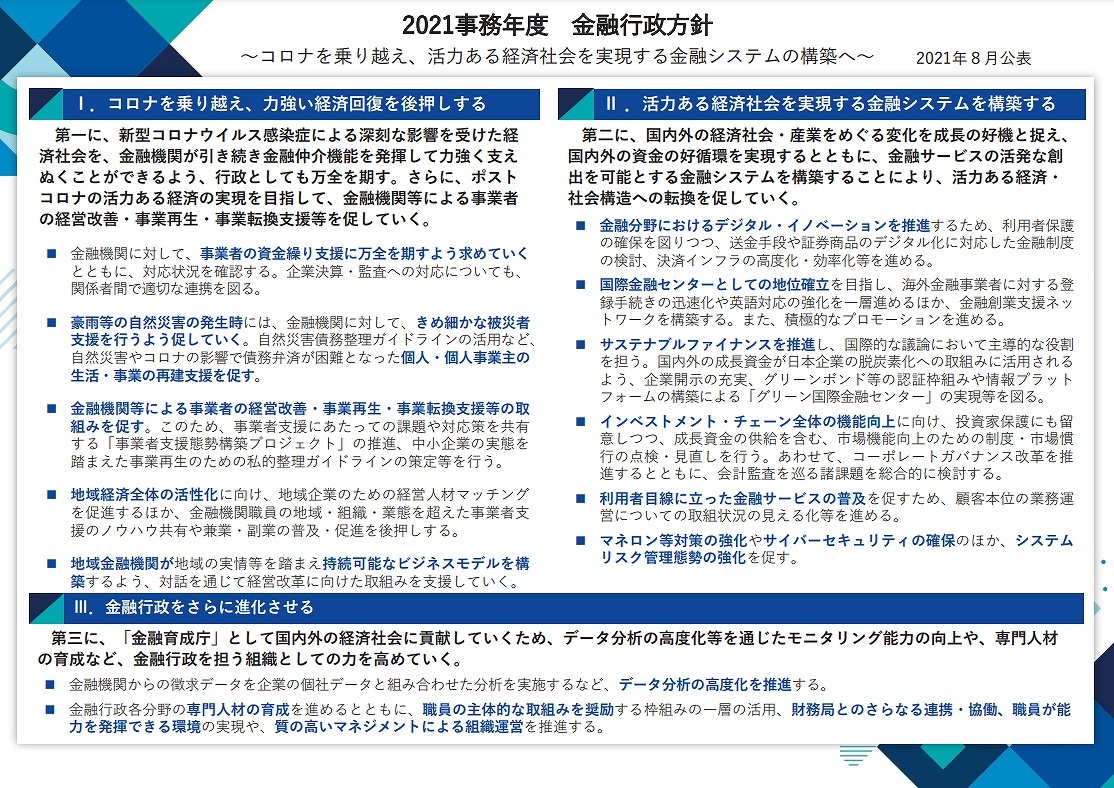

世界各国が持続可能な社会の構築に向けて舵を切る中、新たな産業・社会構造への転換を促す金融の重要性が高まりつつある。金融庁は2021年8月31日に「2021事務年度金融行政方針」を公表。世界で加速する脱炭素化などに向けた動きを捉え、ステナブルファイナンス推進のための環境整備を進めることが喫緊の課題と指摘している。

(出典:金融庁「報道発表資料」2021年8月)

特に、世界的なESG(環境、社会、企業統治)投資の拡大を背景として、ESG評価の利用が拡大。また、その評価を担うESG評価機関やデータ提供機関の重要性が増してきた。

ESG評価は、一部の株式運用における参考情報であったものから、社債、国債、不動産などに評価対象が広がっている。また、評価とデータを提供する機関も純粋な調査会社からデータベンダー、指数会社、格付機関、議決権行使助言会社などと多岐に渡っている。

こうした情報は、企業の役員報酬との紐づけ、投資信託そのものの評価、企業の脱炭素化を促す国際的な取組みによる協働エンゲージメントの際にも参照される。従来の投融資判断に利用する以上の広がりを見せている。また、ESG関連債の発行が急拡大する中、その外部評価を格付機関やESG評価機関が担うことも多くなっているという。

グローバルに事業展開するESG評価機関

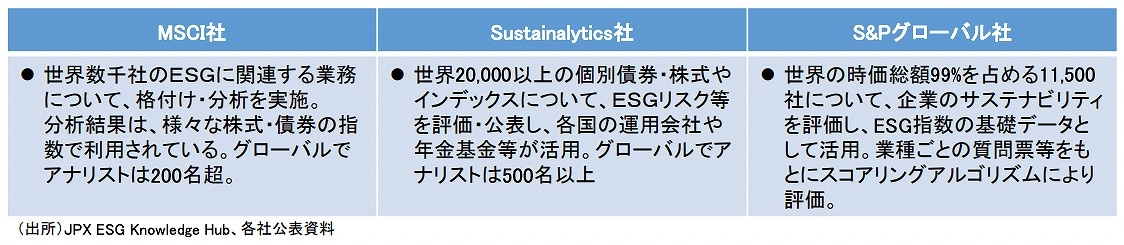

ESG評価での取り組みが顕著となっているのが、アセットオーナーや運用機関における「ESGインテグレーション」だ。ESGインテグレーションとは、投資先の企業評価にESGの要素を投資判断に織り込む動きで、ESG評価が高い企業ほど中長期的な成長への期待が高くなるため、重要な判断指標の1つに位置づけられる。また、ESGの課題を考慮した「インデックス(ESG指数)」に連動したり、これをベンチマークとして参照する投資信託も増加している。金融庁が主催する「第1回 ESG評価・データ提供機関などにかかわる専門分科会」では、グローバルで事業展開するESG評価機関の例として、MSCI、Sustainalytics、S&Pグローバルが紹介された。

(出典:金融庁「第1回 ESG評価・データ提供機関などにかかわる専門分科会」事務局資料(2022年2月))

その他にも、ESG評価機関の独アラベスクS-Rayは2021年12月、企業のESG関連情報を公開するプラットフォームサービス「ESGブック」を提供開始し、世界3000社のESGデータに対応している。

一方で指摘される、山積み状態の課題

ESG評価とデータの重要度が増す一方で、評価される企業側やデータを利用する投資家・金融機関側から、ESG評価・データ提供機関に対する課題も指摘されている。金融庁の「サステナブルファイナンス有識者会議」では、以下の4点を課題として整理している。(1)評価の透明性と公平性

ESG評価・データ提供機関によって、評価やデータ補完の基準・手法が異なる。その詳細や設定の意図などが開示されていなければ、それぞれの評価結果が異なる理由が分からない。また、英語で開示していない場合に情報が正しく取得されていない可能性があるなどの指摘がある。

(2)ガバナンスと中立性

評価基準について客観的な基準が非公開である。企業評価やグリーンボンドなどの外部評価を行う一方で、同じ企業に対して有償でコンサルティングサービスを提供するなど、利益相反が懸念されるケースも見受けられる。

(3)適した人材の登用

要求されるべき評価能力、適正な人員、ガバナンス態勢などが客観的に担保されていない。

(4)企業の負担

多くの評価機関から評価内容などの確認を求められることの事務負担の大きさが、評価される企業視点での課題となっている。

【次ページ】監督当局IOSCOによる「10の提言」

関連コンテンツ

あなたの投稿

PR

PR

PR