- 会員限定

- 2022/09/06 掲載

「令和4事務年度金融行政方針」で読み解く、2大メッセージとは何か?

大野博堂の金融最前線(52)

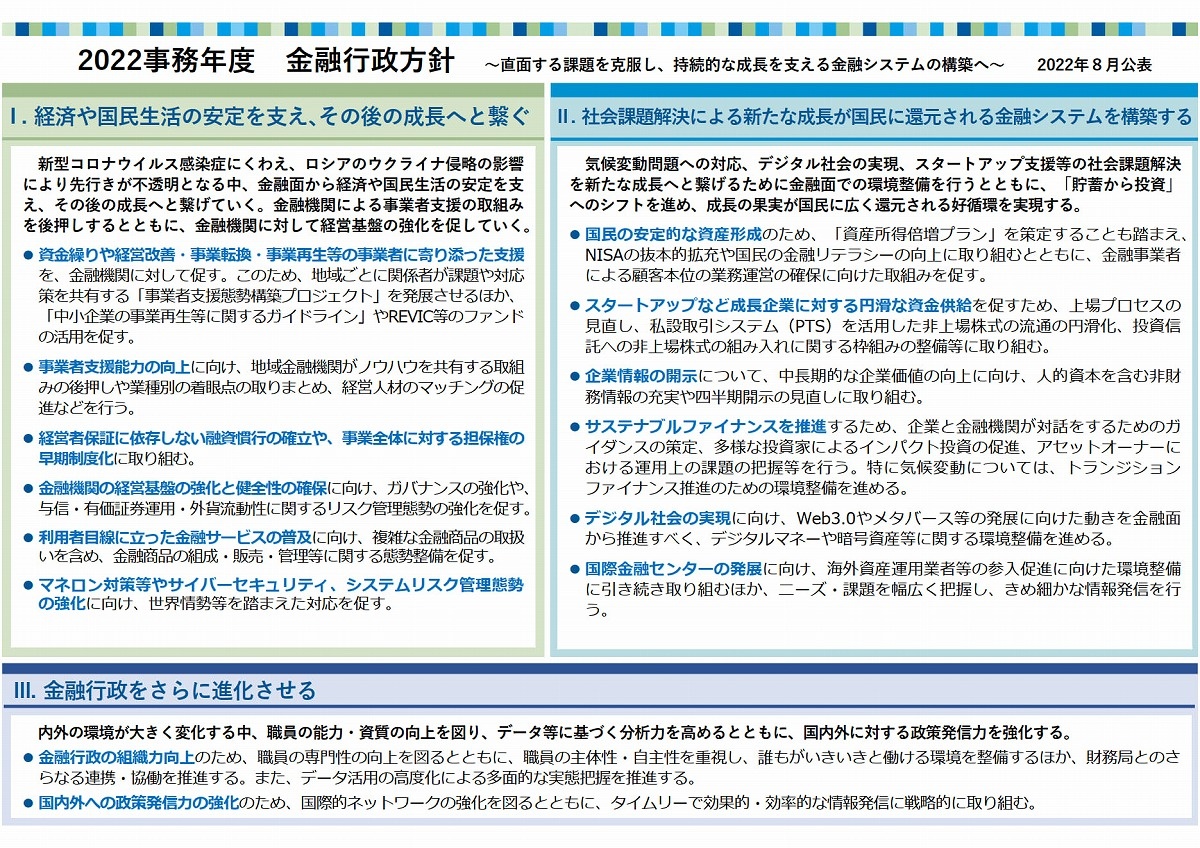

8月31日、金融庁は令和4事務年度の金融行政方針を公表した。今回は「直面する課題を克服し、持続的な成長を支える金融システムの構築へ」と副題が付されており、主たるメッセージとして「国民生活の安定と成長」「社会課題解決克服を念頭においた金融システム構築」の大きく2つが掲げられたものと筆者はみている。このカテゴライズは筆者独自のものだが、初期報道で喧伝される「国策としての金融教育機会の拡大」というメッセージからさらに踏み込んで、金融ビジネス参加者に直結する重要性の高い課題を中心に解説してみよう。

93年早稲田大学卒後、NTTデータ通信(現NTTデータ)入社。金融派生商品のプライシングシステムの企画などに従事。大蔵省大臣官房総合政策課でマクロ経済分析を担当した後、2006年からNTTデータ経営研究所。経営コンサルタントとして金融政策の調査・分析に従事するほか、自治体の政策アドバイザーを務めるなど、地域公共政策も担う。著書に「金融システム監査の要点」(経済法令研究会)「金融機関のためのサイバーセキュリティとBCPの実務」「AIが変える2025年の銀行業務」など。飯能信用金庫非常勤監事。東京科学大学CUMOTサイバーセキュリティ経営戦略コース講師。宮崎県都城市市政活性化アドバイザー。

(Photo/Getty Images)

経営者保証ガイドラインへの言及

令和4事務年度 金融行政方針 1つ目のメッセージ「国民生活の安定と成長」の段では、「経営者保証に依存しない融資慣行の確立」が再び登場した。具体的には、「金融機関が個人保証を徴求しない創業融資を促進し、我が国におけるスタートアップの資金調達を支援」する、としている。今次金融行政方針では、スタートアップ支援を念頭に「創業融資の促進」と述べてはいるものの、金融庁の意図は創業段階における取り組みにとどまるとは思えない。

かねて金融庁は経営者保証ガイドラインの順守を金融機関に要請してきたものの、金融庁が例年実施している経営者向けアンケートなどによれば、未だ経営者の一定程度が「経営者保証ガイドラインの存在すら知らない」「金融機関から説明を受けたことがない」といった回答を寄せているのが実態だ。それもあり、金融機関側に「創業融資」を例示して改めての点検を促した、と理解すべきである。

~直面する課題を克服し、持続的な成長を支える金融システムの構築へ~

(出典:金融庁)

利用者目線に立った金融サービスの普及

同じく「国民生活の安定と成長」では、「利用者目線」という単語が登場した。かねて「フィデューシャリー・デューティ」と呼ばれていたものが、「顧客本位の業務運営」に替わり、今回は新たに「利用者目線」と、三度(みたび)単語を替えて登場しているのが特徴だ。いずれも同様の要件を指すものと理解されるが、より読み手にわかりやすく伝えることを意識した結果なのだろう。2017年に金融庁は「顧客本位の業務運営に関する原則」(2021年1月15日に改訂)を公表しており、インベストメント・チェーンに関与する販売、助言、商品開発、資産管理、運用などを担う金融機関がそれぞれの役割を認識した上で顧客対応を実現することを要請している。

これは、そもそも金融庁が投資者保護のために定めた法令改正などを金融機関が「ミニマムライン」として自己解釈した結果、金融事業者による形式的・画一的な対応を助長してきた、という金融庁自身の反省に立ったものだ。

この改善に向けては、良質な金融商品の提供を競い合う環境を構築した上で、金融事業者が創意工夫し、顧客から選択されていくメカニズムが欠かせない。今次金融行政方針で改めてこうした基本的且つ本質的な部分に紙幅を割いた背景に、一部金融事業者での「手数料稼ぎを目的とした金融商品の販売」事例が散見されたことがある。

販売した瞬間に金融機関側の利益が確定する一方、購入時手数料に加え、信託報酬、さらに売却時にも過大な手数料を徴求するような金融商品の取扱いは、金融機関の本質的な価値に照らし合わせていかがなものか、といった問題提起と受け止めるべきである。この点が本年度の「利用者目線」という単語が提起する問題意識にあるものと考えられる。

国民の安定的な資産形成に向けて

他方、金融庁では、2つ目のメッセージとなる「社会課題解決克服を念頭においた金融システム構築」では、まったく逆の要件に言及している。資産所得倍増プラン策定も踏まえ、NISAの抜本的拡充や国民の金融リテラシーの向上に取り組む、としている点だ。前段で述べた「利用者目線」に沿った対応を実現する上では、場合によっては金融機関として「資産性は高いものの、一定のリスクが確実に存在する」投資信託のような金融商品を顧客に推奨しづらい環境に陥ることが当然に予見される。

では、「この2つの相容れない要素をいかに両立させるのか」 が今次金融行政方針の根底を貫く“真のテーマ”と筆者は解釈している。

こうした矛盾を解決する手立ての1つが、今次金融行政方針で述べられた、これまで民間金融機関が自発的に推進してきた金融教育を「国家戦略として推進」しようとする発想なのだ。

つまり、現在のように国民の金融リテラシーが相対的に低い状態では、投資も投機も利用者にとっては区別がつかない可能性があり、リスク性の高い金融商品の販売そのものに限界がある、ついては貯蓄から投資へのシフトもままならない、といった理解なのだろう。

【次ページ】「利用者目線」と「国民の安定的な資産形成」を両立するための経営基盤の強化とは?

メガバンク・都銀のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

メガバンク・都銀の関連コンテンツ

あなたの投稿

PR

PR

PR