- 会員限定

- 2026/06/05 17:50 掲載

【比較】NVIDIAだけでは読めない、Broadcom決算で見えたAIインフラの次の金脈

「NVIDIA一強」で片付けるには、AI半導体市場は大きくなりすぎた。Broadcomは最新決算でAI半導体売上高108億ドルを計上し、前年同期比143%増と急伸。NVIDIAのデータセンター売上高752億ドルはなお圧倒的だが、資金はGPUだけでなく、ASIC、CPU、ネットワーク、光接続にも流れ始めた。6社決算から、AIインフラの次の金脈を探る。

(本文をもとに生成AIで作成)

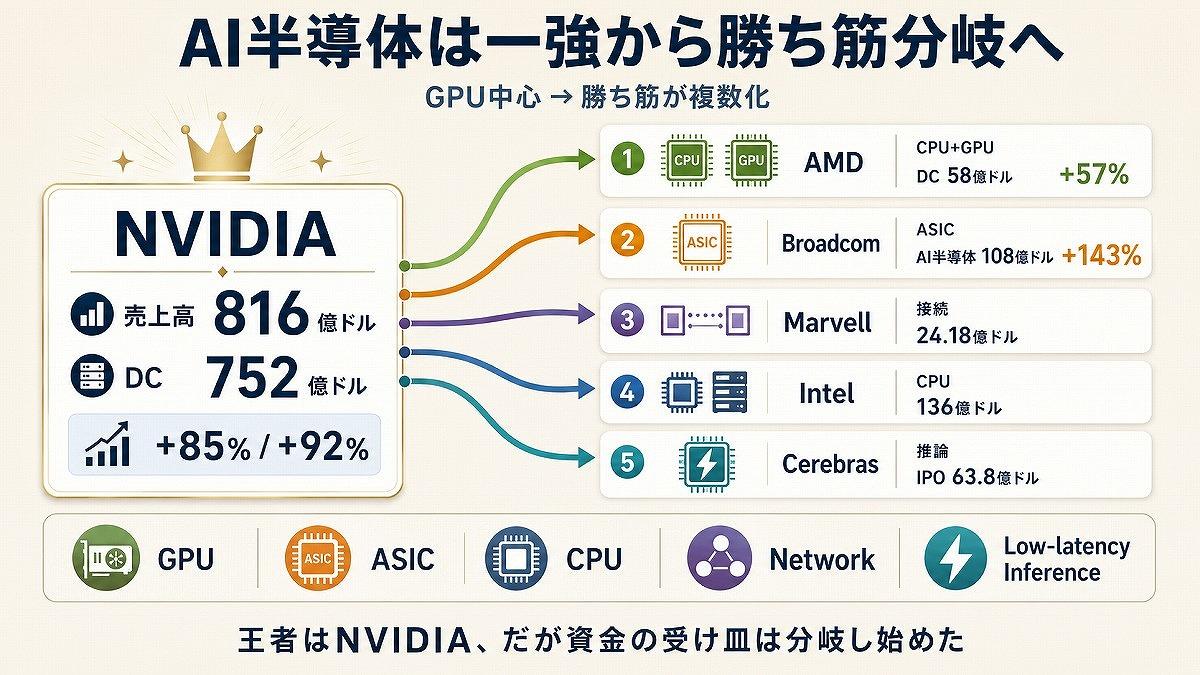

AI半導体は一強から勝ち筋分岐へ入った

AI半導体市場は、NVIDIA一強という分かりやすい物語だけでは読めなくなった。NVIDIAは依然として王者である。だが、AMD、Broadcom、Marvell、Intel、Cerebrasの最新決算や公開資料を並べると、AI投資の受け皿が複数に分岐していることが分かる。GPUだけが主役だった局面から、ASIC、CPU、ネットワーク、光接続、低レイテンシ推論へ資金が広がり始めたからだ。NVIDIAの最新決算は圧倒的だ。2026年5月20日に発表した2027年1月期第1四半期決算で、売上高は816億ドル、前年同期比85%増だった。データセンター売上高は752億ドルで、前年同期比92%増えた。全社売上高の9割超をデータセンターが占め、生成AI向けインフラ需要が同社の成長をさらに加速させた。

ジェンスン・フアンCEOは「AIファクトリーの建設は、人類史上最大のインフラ拡張であり、驚異的な速度で加速している」と語り、GPU供給、ソフトウェア基盤、ネットワーク、システム販売を一体で握るNVIDIAは、生成AIブームの最大の受益者であり続けている。

だが、AIインフラの巨大化は、NVIDIA以外の企業にも余地をつくった。AMDの2026年第1四半期売上高は102億5300万ドルで、データセンター部門は58億ドル、前年同期比57%増だった。EPYC CPUとInstinct GPUの組み合わせで、同社はNVIDIAの代替軸を狙う。

Broadcomは、さらに別の勝ち筋を示した。6月3日に発表した2026年度第2四半期売上高は221億8700万ドルで、AI半導体売上高は108億ドル。前年同期比143%増と急伸した。カスタムAIアクセラレータとAIネットワーキングが成長の柱であり、ハイパースケーラーの専用チップ需要を取り込む(しかし、予算未達で株価は大幅安)。

Marvellの2027年度第1四半期売上高は24億1800万ドルで、前年同期比28%増だった。第2四半期売上高は27億ドル前後を見込む。AI需要を背景に、同社はデータインフラ企業として存在感を高める。Intelは2026年第1四半期売上高136億ドルで、AI時代のCPU需要を収益機会に変えようとしている。

Cerebrasは2026年5月にNasdaqへ上場した企業で、NVIDIAライバルの1社と言われる。1株185ドルで3000万株を売り出し、総調達額は約63億8000万ドル。2025年売上高5億1000万ドルと規模は小さいが、低レイテンシ推論の選択肢として浮上した。

AI半導体の勝ち組は、1社だけではない。ただし、誰もが勝てるわけでもない。各社がAI支出のどこを押さえるのか。その違いが、次の序列を決める。

6社決算比較で浮かぶ現在地と温度差

最新決算を横並びで見ると、6社の温度差は大きい。NVIDIAは売上高816億ドル、データセンター売上高752億ドル。規模、成長率、利益率のいずれでも突出する。前年同期比では売上高が85%増、データセンター売上高が92%増だった。GAAP粗利益率は74.9%、非GAAP粗利益率は75.0%で、売上拡大と収益性を同時に維持している。AI半導体市場の中心にいるだけでなく、顧客がAIインフラを構築する際の標準仕様を握っている点が強い。

AMDは売上高102億5300万ドル、データセンター売上高58億ドル。NVIDIAとの差は大きいが、前年同期比57%増の伸びは無視できない。AI GPUだけでなく、サーバCPUのEPYCが同社の武器になる。AIサーバではGPUが注目されるが、CPUも不可欠だ。AMDはGPUの2番手というより、CPUとGPUを組み合わせるAIインフラ企業として見るべきだ。

Broadcomは売上高221億8700万ドルで、NVIDIAに次ぐ規模感を持つ。AI半導体売上高108億ドルは、同社のAI関連ビジネスが補助的なものではないことを示す。加えて、VMwareを含むインフラソフトウェア事業も持つ。半導体とソフトウェアの両面で大企業の基盤に入り込む点は、単純なチップメーカーとは異なる。

Marvellは売上高規模ではNVIDIAやBroadcomに及ばない。2027年度第1四半期売上高は24億1800万ドル。ただし、同社は2027年度第2四半期売上高を27億ドル前後と見込み、成長加速を示した。マーフィーCEOは、データセンター事業の強さに加え、800G、1.6T光接続、51.2T Ethernetスイッチ、CPO、NPO、カスタムXPU関連ソリューションへの需要を挙げた。接続領域に強い同社は、AI工場の拡大とともに存在感を増す。

【画像付き記事全文はこちら】

Intelは売上高136億ドルで、規模は大きい。問題は成長の質だ。データセンター・AI部門やファウンドリー事業に復活の材料はあるが、先端製造の投資負担、競争力回復、外部顧客獲得という課題が残る。AIブームの恩恵を受けつつも、再建企業としての側面が消えない。

Cerebrasはまだ通常の四半期決算では比較できない。2025年売上高は5億1000万ドルで、6社の中では最も小さい。一方で、2026年5月のIPOで総額約63億8000万ドルを調達し、AI半導体の新興勢として公開市場に登場した。規模ではなく、非GPUアーキテクチャの可能性に市場が注目している。

比較で見えるのは、勝ち組の定義が変わったことだ。売上高だけならNVIDIAが圧倒する。AI関連売上高の伸びならBroadcomも強い。データセンター比率ならAMDやMarvellが注目される。復活余地ならIntel、非連続な成長期待ならCerebrasだ。投資家も企業ユーザーも、1つの指標だけで判断できない局面に入った。

AMDは売上高102億5300万ドル、データセンター売上高58億ドル。NVIDIAとの差は大きいが、前年同期比57%増の伸びは無視できない。AI GPUだけでなく、サーバCPUのEPYCが同社の武器になる。AIサーバではGPUが注目されるが、CPUも不可欠だ。AMDはGPUの2番手というより、CPUとGPUを組み合わせるAIインフラ企業として見るべきだ。

Broadcomは売上高221億8700万ドルで、NVIDIAに次ぐ規模感を持つ。AI半導体売上高108億ドルは、同社のAI関連ビジネスが補助的なものではないことを示す。加えて、VMwareを含むインフラソフトウェア事業も持つ。半導体とソフトウェアの両面で大企業の基盤に入り込む点は、単純なチップメーカーとは異なる。

Marvellは売上高規模ではNVIDIAやBroadcomに及ばない。2027年度第1四半期売上高は24億1800万ドル。ただし、同社は2027年度第2四半期売上高を27億ドル前後と見込み、成長加速を示した。マーフィーCEOは、データセンター事業の強さに加え、800G、1.6T光接続、51.2T Ethernetスイッチ、CPO、NPO、カスタムXPU関連ソリューションへの需要を挙げた。接続領域に強い同社は、AI工場の拡大とともに存在感を増す。

決算6社比較で見える勝者の温度差

(本文をもとに生成AIで作成)

Intelは売上高136億ドルで、規模は大きい。問題は成長の質だ。データセンター・AI部門やファウンドリー事業に復活の材料はあるが、先端製造の投資負担、競争力回復、外部顧客獲得という課題が残る。AIブームの恩恵を受けつつも、再建企業としての側面が消えない。

Cerebrasはまだ通常の四半期決算では比較できない。2025年売上高は5億1000万ドルで、6社の中では最も小さい。一方で、2026年5月のIPOで総額約63億8000万ドルを調達し、AI半導体の新興勢として公開市場に登場した。規模ではなく、非GPUアーキテクチャの可能性に市場が注目している。

比較で見えるのは、勝ち組の定義が変わったことだ。売上高だけならNVIDIAが圧倒する。AI関連売上高の伸びならBroadcomも強い。データセンター比率ならAMDやMarvellが注目される。復活余地ならIntel、非連続な成長期待ならCerebrasだ。投資家も企業ユーザーも、1つの指標だけで判断できない局面に入った。

半導体のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

半導体の関連コンテンツ

あなたの投稿

PR

PR

PR