- 会員限定

- 2026/06/12 06:20 掲載

デル、HPE好決算の裏で…AIサーバ特需に潜む「売れても安心できない理由」とは

デルとHPEの好決算を受け、AIサーバ市場への期待が一段と高まっている。受注残は積み上がり、データセンター投資も広がる。だがAIサーバは単価が高いほど、高額部材や検証工程が採算を左右する商品でもある。売上成長と利益はなぜ一致しないのか。米国勢の供給力、日本勢の導入・運用力まで見ながら考える。企業のAI活用が進むほど、この違いは重みを増す。

デルとHPE好決算が示したAI特需の熱量

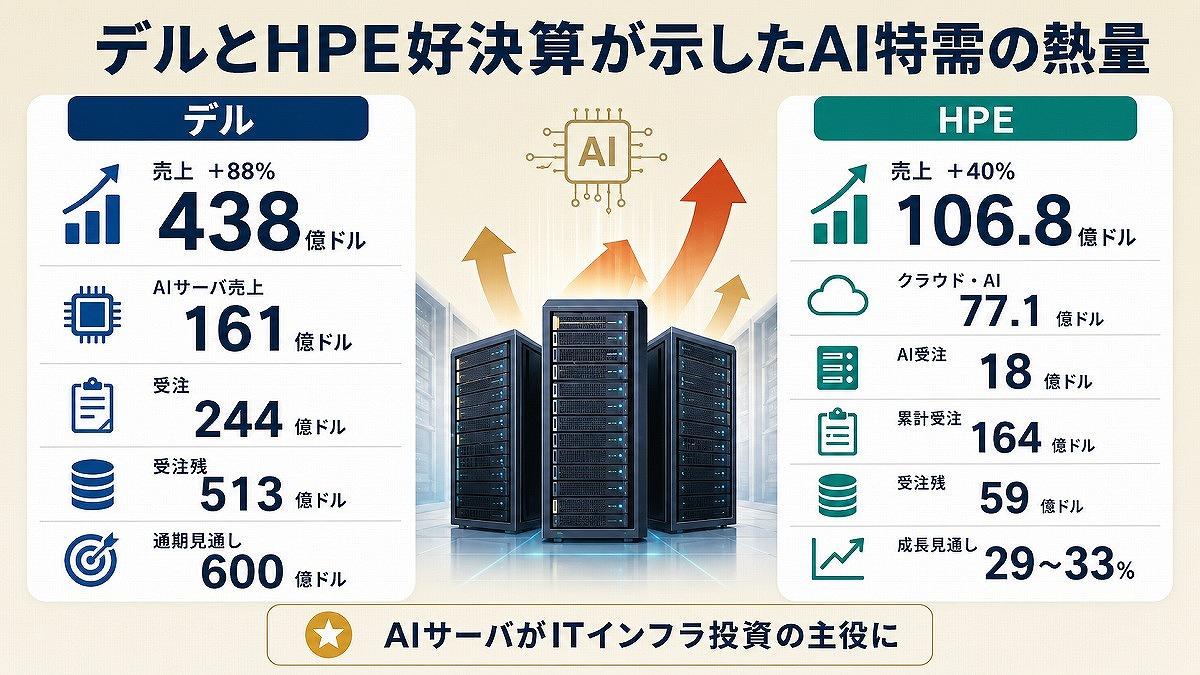

生成AIブームの恩恵は、GPUを供給する米エヌビディアだけにとどまらない。足元では、そのGPUを大量に搭載するAIサーバの需要が膨らみ、サーバメーカーの決算を押し上げている。象徴的なのが米デル・テクノロジーズだ。2026年5月末に発表した直近四半期決算では、売上高が前年同期比88%増の438億ドルとなった。AIサーバ売上は161億ドルに達し、AI関連の受注は244億ドル、AIサーバの受注残は513億ドルに積み上がったと報じられている。年間のAIサーバ売上見通しも従来の500億ドルから600億ドルに引き上げた。

市場の反応も大きかった。デル株は決算発表後に急騰し、同業の米HPEや米スーパー・マイクロ・コンピューター、米IBM、香港市場のレノボにも買いが波及した。AIサーバが一部の特殊な需要ではなく、ITインフラ全体を動かす主役級のテーマになったことを示す値動きだった。

米HPEも同じ流れに乗る。2026年度第2四半期決算では、売上高が前年同期比40%増の106億8,000万ドルとなり、市場予想を上回った。クラウド・AI関連部門の売上は77億1,000万ドル、AIシステムの受注は18億ドル、累計受注は164億ドル、受注残は59億ドルに達したとされる。会社側は2026年度の売上高成長率見通しを従来の17~22%から29~33%へ引き上げた。

HPEのマリー・マイヤーズ最高財務責任者は、米紙の取材に対し、企業のAI導入について「多くの人が待っていた兆しが、この四半期に表れた」と述べた。これは単なる期待論ではない。生成AIの利用が実証実験から本番導入へ移り始めると、企業はモデルそのものだけでなく、計算資源、ネットワーク、ストレージ、冷却設備をまとめて調達する必要がある。

ただし、ここで早合点してはいけない。売上が伸びている会社が、最も利益を得る会社とは限らない。AIサーバは高額なGPU、メモリ、電源、冷却部材を大量に組み合わせる。売上高は膨らみやすい一方、部材価格や納期、顧客ごとの仕様変更が採算を左右する。

AIブームで爆売れしている。これは事実だ。だが、サーバ会社にとっては、喜ぶだけでは済まない市場でもある。

爆売れの裏側で利益を左右する構造

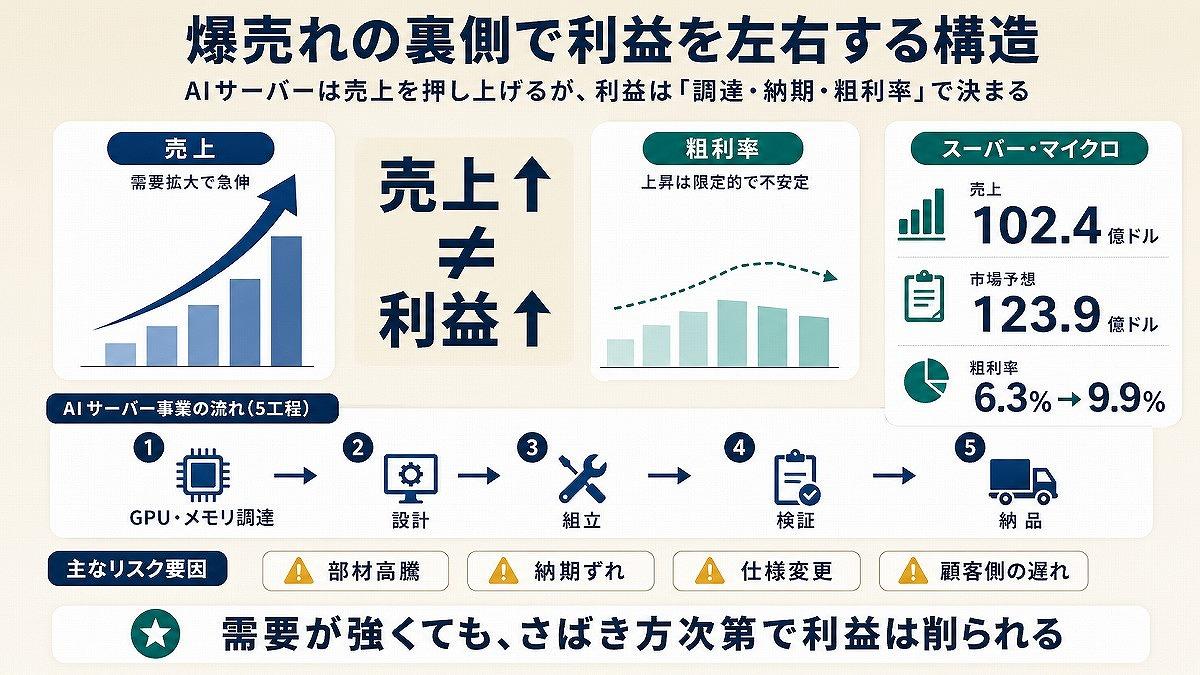

AIサーバは、普通のサーバより単価が高い。GPUを複数枚搭載し、高速ネットワークや大容量メモリ、電源、冷却機構を組み合わせるためだ。1案件あたりの金額は大きくなり、決算上の売上高は急に膨らむ。

一方で、利益率は別の問題である。サーバメーカーは、GPUやメモリなど高額部材を仕入れ、顧客の仕様に合わせて設計、検証、納品する。AI向けの大型案件ほど、部材の確保、組み立て、検収までの工程が複雑になる。売上高が増えても、粗利率が思ったほど伸びないことがある。

【画像付き記事全文はこちら】

米スーパー・マイクロは、その構造を分かりやすく映す企業だ。2026年5月に発表した四半期決算では、売上高が102億4,000万ドルと前年同期の46億ドルから大きく増えた。一方で、市場予想の123億9,000万ドルには届かなかった。会社側は顧客側の遅れが要因と説明した。調整後1株利益は84セントで市場予想を上回り、粗利率は前四半期の6.3%から9.9%へ改善した。

この決算が示すのは、AIサーバ事業では売上高だけで勝敗を見誤るということだ。顧客のデータセンター建設、GPUの到着、電力・冷却設備、ラック単位の検証、ソフトウェア環境の整備がそろわなければ、売上計上のタイミングはずれる。需要が強くても、納品できなければ決算には入らない。

デルのジェフ・クラーク最高執行責任者は決算関連の発言で、AI機会が同社を変えていると強調している。同時に、メモリなど部材不足に伴う価格改定にも触れ、「毎日のように価格を見直しているように感じる。顧客もその痛みを感じているはずだ」と述べたという。

これは、サーバ会社が弱いという話ではない。むしろ、強い需要を前に、調達力、価格交渉力、設計力、在庫管理力が同時に問われる局面に入ったということだ。

生成AIの裏側には、膨大な計算資源がある。だが、その計算資源を形にするビジネスは、派手な成長率だけでは語れない。AIサーバは「売れる商品」であると同時に、「さばき方を間違えると利益を削る商品」でもある。

【次ページ】日本の富士通やNECの勝ち筋は何が違うか?

一方で、利益率は別の問題である。サーバメーカーは、GPUやメモリなど高額部材を仕入れ、顧客の仕様に合わせて設計、検証、納品する。AI向けの大型案件ほど、部材の確保、組み立て、検収までの工程が複雑になる。売上高が増えても、粗利率が思ったほど伸びないことがある。

AIサーバ爆売れの裏で利益を左右する調達と納期の壁

米スーパー・マイクロは、その構造を分かりやすく映す企業だ。2026年5月に発表した四半期決算では、売上高が102億4,000万ドルと前年同期の46億ドルから大きく増えた。一方で、市場予想の123億9,000万ドルには届かなかった。会社側は顧客側の遅れが要因と説明した。調整後1株利益は84セントで市場予想を上回り、粗利率は前四半期の6.3%から9.9%へ改善した。

この決算が示すのは、AIサーバ事業では売上高だけで勝敗を見誤るということだ。顧客のデータセンター建設、GPUの到着、電力・冷却設備、ラック単位の検証、ソフトウェア環境の整備がそろわなければ、売上計上のタイミングはずれる。需要が強くても、納品できなければ決算には入らない。

デルのジェフ・クラーク最高執行責任者は決算関連の発言で、AI機会が同社を変えていると強調している。同時に、メモリなど部材不足に伴う価格改定にも触れ、「毎日のように価格を見直しているように感じる。顧客もその痛みを感じているはずだ」と述べたという。

これは、サーバ会社が弱いという話ではない。むしろ、強い需要を前に、調達力、価格交渉力、設計力、在庫管理力が同時に問われる局面に入ったということだ。

生成AIの裏側には、膨大な計算資源がある。だが、その計算資源を形にするビジネスは、派手な成長率だけでは語れない。AIサーバは「売れる商品」であると同時に、「さばき方を間違えると利益を削る商品」でもある。

サーバのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR