- 2026/07/16 06:30 掲載

AI株急落で「次なる勝ち組」があぶり出される…投資家が今狙うべき“上昇銘柄”の条件(2/2)

AI株の熱狂は本物か、それともバブルか…懐疑派の懸念

懐疑派は、これをAIバブルとみている。AIインフラの構築は、新技術の登場時に過剰投資が繰り返されてきた歴史をたどっている、というのが彼らの見方だ。鉄道やインターネットと同様、AIブームもいずれ崩壊を迎える可能性があるという。1990年代後半、接尾辞に「.com」を社名につけることが成功への近道と考えられていた時代を思わせる動きとして、靴メーカーのオールバーズが、AIインフラ企業への事業転換に伴って、社名をスマートバーズへと変更した。こうした例は同社だけではない。

一方、6月に実施されたスペースXのIPOは、市場の過熱感を示す例として取り上げられている。上場時の時価総額は1兆7,500億ドルだった。これは同社の本源的な価値の2倍を超える水準だ、というのが米モーニングスターの株式アナリスト陣の見方である。「AIインフラ案件に対する投資家の旺盛な需要」を反映しているのだ。

弱気派の多くも、AIが画期的な技術であること自体は否定していない。バリュエーションの妥当性と、投資に見合うリターンを生み出せるかどうかに疑問を呈しているのだ。AIには巨額のコストがかかる。コンピューティング能力や電力、データセンターへの投資を、生産性や収益の向上によって十分に回収できるのだろうか。

オープンAIが2026年第1四半期に70億ドルの赤字を計上したことは懸念材料だ。PitchBookの分析によれば、同社は売上高1ドルを生み出すのに2.22ドルを費やしているという。

中国企業を中心とする低コストAIモデルの台頭も脅威となっている。2025年初めに中国のDeepSeek AIが登場したことをきっかけに米国のテクノロジー株が売られたことを覚えているだろうか。

さらに今後を占う兆候とも言える動きの一つがウーバーの発表だ。同社は2026年第1四半期だけで年間AI予算を使い切ったことを受け、より低コストのAIモデルへと切り替えるという。

結局のところ、AIの将来は誰にも分からない。一方では、週15時間労働や、私たちが知る「仕事」の終焉さえ予測されている。

他方では、「AIスロップ(生成AIを使って大量生産された、見た目は整っているが中身のない低品質コンテンツ)」や「ハルシネーション」の問題もある。環境面での懸念に加え、法制度や政策、規制上の障壁もリスク要因だ。さらに、新技術は収益化までに時間を要するという事実もある。歴史的に見れば、恩恵は技術の提供者よりも利用者にもたらされることが多かった。

AI株高の裏で重要になる「急落に備えるポートフォリオ」

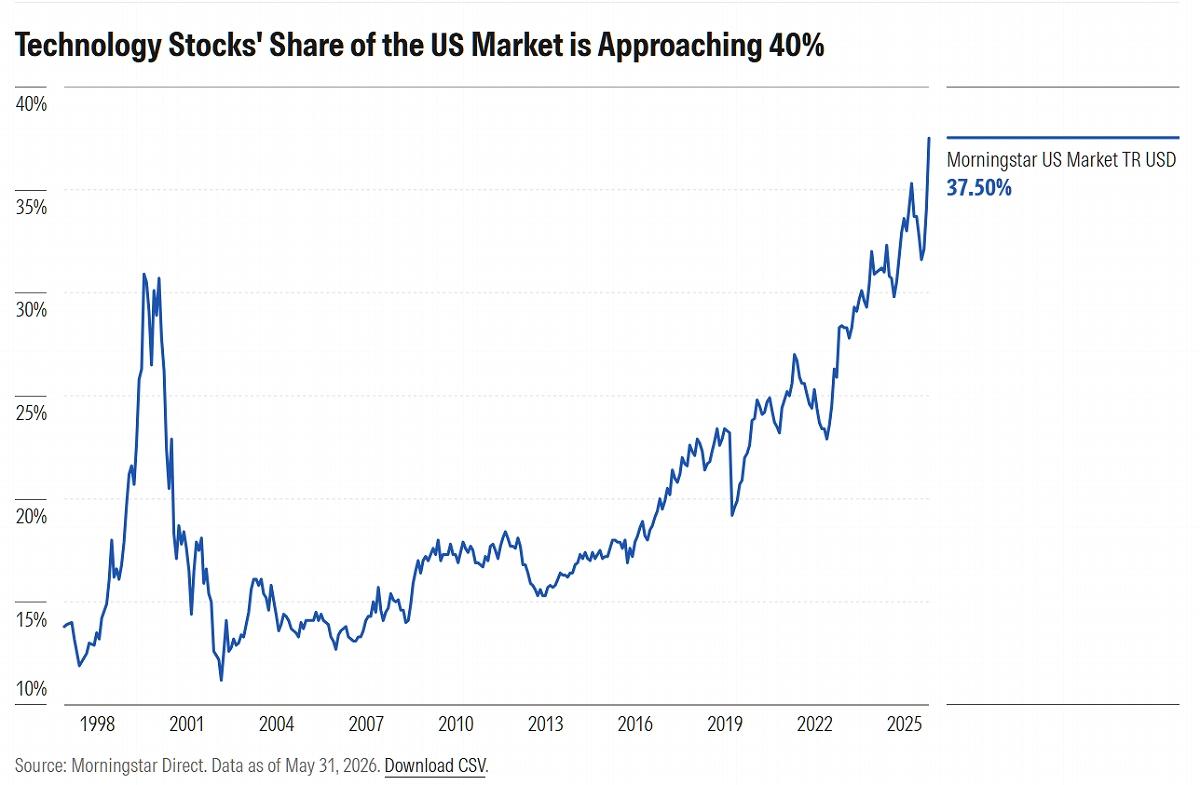

AIに対する見方がどうであれ、米国株式市場のAIへの依存度の高まりによって、リスクも高まっている。市場の集中度は一段と高まっているのだ。テクノロジー株が米国株式市場全体に占める割合は2026年5月31日時点で37.5%に達している。1990年代後半のインターネットバブル期を上回る水準である。この数字には、通信サービスセクターに分類されるアルファベットとメタ、一般消費財セクターに分類されるアマゾン・ドットコムは含まれていない。

(出典:米モーニングスター)

こうした状況では、分散投資が賢明だ。債券、特に米国債を中心とするコア債券への配分は、有効なヘッジ手段となる。利回りは約20年ぶりの高水準にあり、インカムを得られるだけでなく、トータルリターンの面でも有利な出発点となっている。

株式では、小型株や海外株を組み入れることで、割高感が強く、時価総額の大きいテクノロジー株に偏った米国市場への集中を緩和することができる。

(出典:米モーニングスター)

AIが産業革命をはるかにしのぐ変革をもたらし、非線形的な成長を遂げるのか、それとも過大評価に終わるのかは時間がたたなければ分からない。現在の米国株式市場はAIへのエクスポージャーが大きいだけに、慎重な姿勢が求められる。6月の売り局面は、市場心理が急変した場合の脆弱さを浮き彫りにした。今後もボラティリティの高い展開となるだろう。

©2026 Morningstar. All rights reserved. The information contained herein: (1) is proprietary to Morningstar and/or its content providers; (2) may not be copied or distributed; (3) does not constitute: (a) investment advice under applicable law, including, but not limited to, the Financial Instruments and Exchange Act (the “Act”); or (b) any sort of transaction in securities for the account of others, including, but not limited to, any solicitation, negotiation or execution of the transaction, by Morningstar and its related companies; and (4) is not warranted to be accurate, complete or timely. Neither Morningstar nor its content providers are responsible for any damages or losses arising from any use of this information. Past performance is no guarantee of future results. This article has been translated from English to Japanese by SB Creative Group, who is solely responsible for that translation.

Googleで見つけやすく

共有する

-

0

-

1

-

0

-

0

-

0

株式・債券・金利・資金調達のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR