- 会員限定

- 2026/05/22 掲載

残高11兆円…地銀8割が手を染める「仕組み貸し出し」、金融庁が警戒する“ある目的”

地域銀行の間で静かに存在感を増している「仕組み貸し出し」。一見すると通常の企業向け融資のようでありながら、デリバティブを内包するこの複雑な運用商品に、国が目を光らせています。金融庁が2026年3月に公表した「地域銀行における仕組み貸し出しモニタリングレポート」によれば、国内の地域銀行の8割強が仕組み貸し出しを手がけ、その残高は11兆円規模にまで膨張しているといいます。本記事では金融庁のレポートをひも解きつつ、仕組み貸し出しの基本から、金融機関で求められるリスク管理の実務まで、徹底解説します。

元毎日新聞記者。長野支局で政治、司法、遊軍を担当、東京本社で政治部総理官邸番を担当。金融専門誌の当局取材担当を経て独立。株式会社ブルーベル代表。東京大院(比較文学比較文化研究室)修了。自称「霞が関文学評論家」

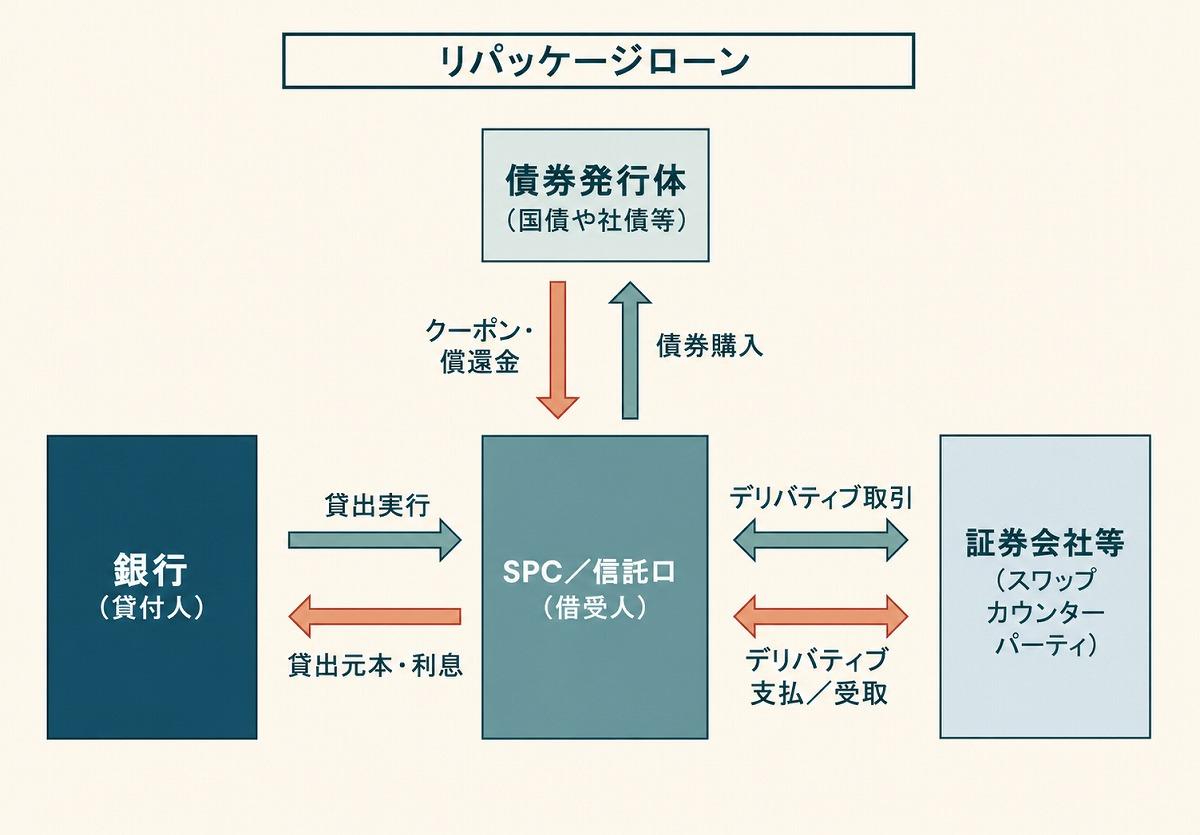

(出典:金融庁公表レポートをもとに編集部作図)

通常の融資と異なる「仕組み貸し出し」の正体

そもそも仕組み貸し出しは、その名のとおり、決算上は「貸し出し(ローン)」として位置付けられます。しかしその中身をのぞいてみると、国債などの有価証券を裏付け資産としてそこにデリバティブ取引を組み込むというように、普通の貸し出しと比べはるかに複雑な「仕組み」を持っている金融商品です。

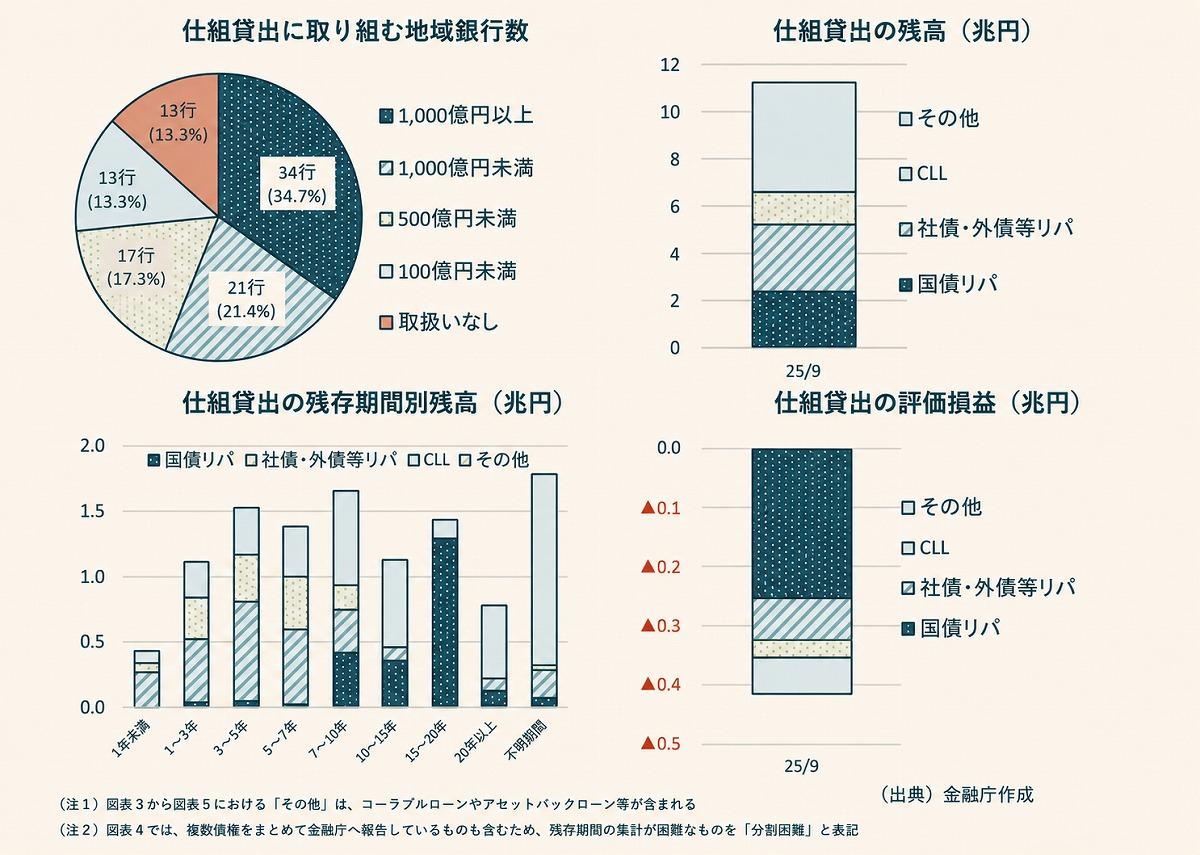

データで見る仕組み貸し出しの広がり

(出典:金融庁公表レポートをもとに編集部作図)

代表的な仕組み貸し出しの種類としては、「リパッケージローン」と「クレジットリンクローン」の、2つが挙げられます。

1つ目の「リパッケージローン」とは、国債や社債などの有価証券を特別目的会社(SPC)などに購入させ、それに金利スワップ、コールオプションなどのデリバティブを組み合わせた上で、銀行がそのSPCに対して融資を行うというスキームです。

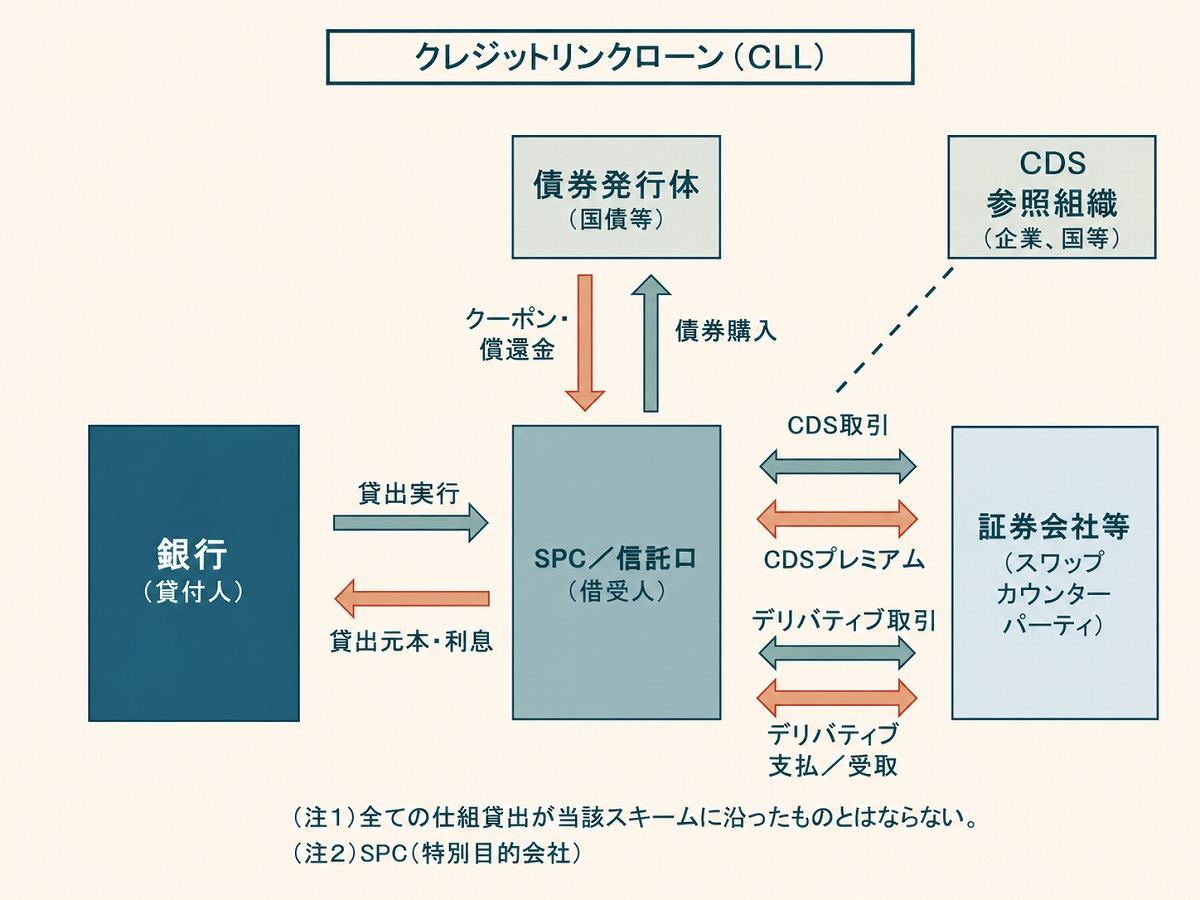

2つ目の「クレジットリンクローン(CLL)」とは、特定の企業や国家などの信用リスクに連動するクレジット・デフォルト・スワップ(CDS)を組み込んだ貸し出しです。参照する組織がデフォルトを起こさなければ、通常よりも高い利回りが期待できるといった商品構造になっています。

(出典:金融庁公表レポートをもとに編集部作図)

仕組み貸し出しにはほかにもさまざまなバリエーションがありますが、通常の融資や単純な債券投資に比べ複雑なリスク構造を持つという共通点が見いだせます。

残高11兆円に急増した“真相”

仕組み貸し出しとよく似ている名前の金融商品に、債券の一種である「仕組み債」があります。どちらもデリバティブを組み合わせた金融商品であるという共通項があり、紛らわしく感じるかもしれません。ただ、仕組み貸し出しは主に銀行自身が資金運用目的で扱うものであり、顧客から手数料を得る金融商品として一時期、金融機関で取り扱いが過熱した仕組み債とは基本的な性質が異なります。

今すぐビジネス+IT会員に

ご登録ください。

すべて無料!今日から使える、

仕事に役立つ情報満載!

-

ここでしか見られない

2万本超のオリジナル記事・動画・資料が見放題!

-

完全無料

登録料・月額料なし、完全無料で使い放題!

-

トレンドを聞いて学ぶ

年間1000本超の厳選セミナーに参加し放題!

-

興味関心のみ厳選

トピック(タグ)をフォローして自動収集!

株式・債券・金利・資金調達のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

株式・債券・金利・資金調達の関連コンテンツ

あなたの投稿

PR

PR

PR