- 会員限定

- 2026/06/23 06:50 掲載

「AI勝ち組」マイクロン、900%上昇でさすがに“売り時サイン”? プロが警戒する理由

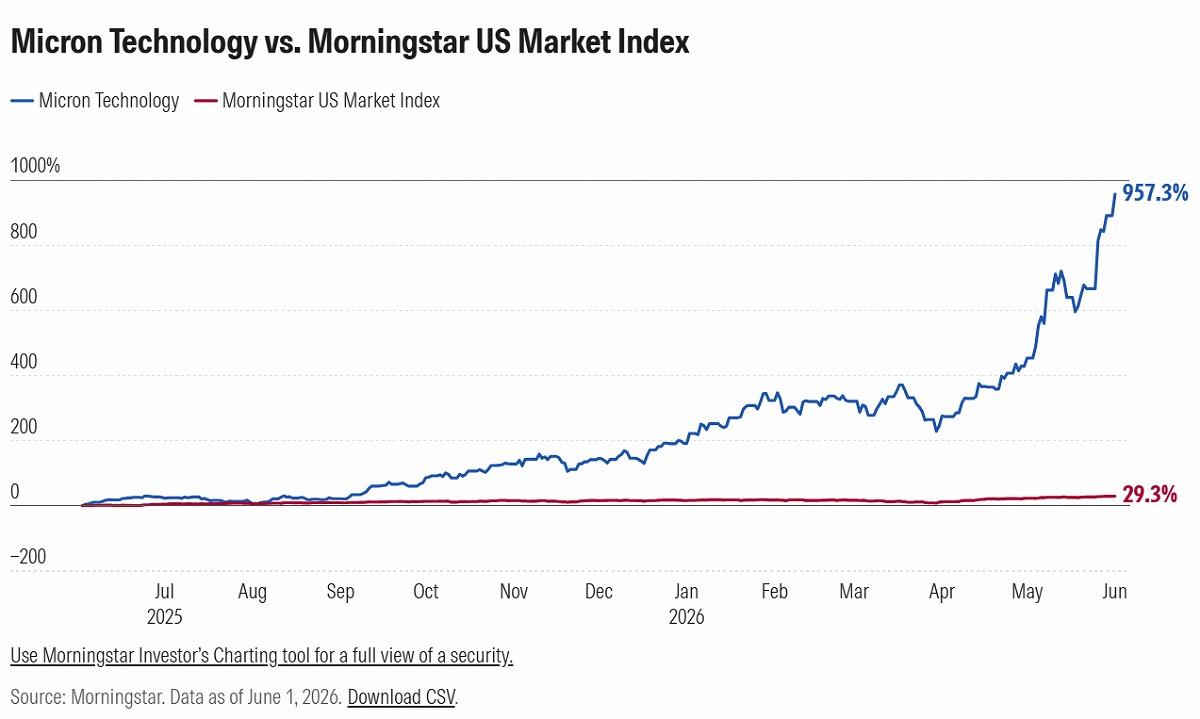

AIブームの追い風を受け、いま市場で存在感を高めているのがマイクロンテクノロジーだ。1年間で株価が900%以上急騰し、時価総額1兆ドル企業の仲間入りを果たしている。まさにAIブームの“勝ち組”に見えるが、「大幅な割高水準に達している」という見方も強い。6月24日(米国時間)に第3四半期の決算発表も控える中、熱狂はピークに近づいているのか、それともまだ上昇余地が残されているのか。

(Photo:bluestork/Shutterstock.com)

※本記事は、米国モーニングスター社の記事「This AI Winner Has Been Unstoppable. Is It Time to Sell?」をもとにSeizoTrend編集部が翻訳・再構成したものです。米国モーニングスターの独占的な権利に属しており、私的利用かつ非営利目的に限定します。また、米国モーニングスター及びその関連会社は、本翻訳記事の利用に関して一切の責任を負いません。

マイクロン株はすでに“割高”?〇年には下降局面に…

マイクロンテクノロジーは、人工知能(AI)インフラ向け需要を背景とした凄まじいほどのメモリ価格上昇サイクルの恩恵を受けている。メモリ供給のひっ迫によって価格は異常ともいえるペースで上昇し、同社の売上高と収益性を押し上げている状況だ。

(出典:米モーニングスター)

米モーニングスターは、供給制約が2027年にかけて続き、価格上昇を支えると見込んでいる。ただし、重要なのは、このサイクルがどれだけ長く続き、どこまで上昇するかという点だ。私たちは、このサイクルが2027年から2028年にかけてピークを迎え、その後2029年には急激な下降局面に入ると予想している。

現在のマイクロン株はきわめて割高な水準にある。私たちが推定する公正価値は1株あたり455ドルだが、株価はその2倍を超える水準だ。マイクロン株は、米モーニングスターの米国市場チーフストラテジストであるデイブ・セケラ氏が挙げた「売り推奨5銘柄」のうちの1つでもある。

とはいえ、マイクロン株が注目されるワケ

一方でマイクロンは世界第5位の半導体メーカーであり、DRAM市場では第3位、NANDフラッシュ市場では第5位のシェアを有する。中期的には、AIが同社に力強く持続的な上昇サイクルをもたらすと私たちは考えている。

今すぐビジネス+IT会員に

ご登録ください。

すべて無料!今日から使える、

仕事に役立つ情報満載!

-

ここでしか見られない

2万本超のオリジナル記事・動画・資料が見放題!

-

完全無料

登録料・月額料なし、完全無料で使い放題!

-

トレンドを聞いて学ぶ

年間1000本超の厳選セミナーに参加し放題!

-

興味関心のみ厳選

トピック(タグ)をフォローして自動収集!

半導体のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR