- 会員限定

- 2019/11/14 07:00 掲載

ウォルマートの新フィンテック戦略の全貌、リテールが銀行のライバルとなる日はいつか

消費税増税後の優遇措置などで、日本でも「キャッシュレス」の認知度と利用度が広がりつつある。一方で、米国でこうした動きをけん引してきたのが小売り大手のウォルマートやターゲットだ。自社での買い物に限り値引き特典を付ける、銀行口座がなくてもカードが取得できるなどのシステムで利用者を増やしてきた。今回、そのウォルマートが、主力サービス「マネーカード」で長年手を組んできたグリーンドットとともに、新たなフィンテックのプラットホームを構築するという。どんな狙いがあるのか。

米国在住のジャーナリスト。同志社大学卒、ボストン大学コミュニケーション学科修士課程修了。テレビ番組制作を経て1990年代からさまざまな雑誌に寄稿。得意分野は自動車関連だが、米国の社会、経済、政治、文化、スポーツ芸能など幅広くカバー。フランス在住経験があり、欧州の社会、生活にも明るい。カーマニアで、大型バイクの免許も保有。愛車は1973年モデルのBMW2002。

(Photo/Getty Images)

ウォルマートと手を組んで成長した「グリーンドット」

ウォルマートが独自のキャッシュレスペイカード、「マネーカード」を発行したのは2006年。パートナーとなったのは世界最大のプリペイドカード発行会社であるグリーンドットである。グリーンドットは1999年に設立され、元々は十代の若者などがオンラインショッピングを楽しむためのプリペイドカードを発行していた。その後、米国のいわゆる「アンバンクト(unbanked)、アンダーバンクト(underbanked)」と呼ばれる、通常の銀行で口座を持つことができない人々へのサービスを広げて成功を収めた。

「銀行口座を持てない人々」とはどんな人なのか

よく疑問に思われるのは「なぜ米国では銀行口座を持てない人々がいるのか」という点だ。1つ目の理由は不法移民などで身分証明ができず口座開設ができないケース。そして2つ目は、口座を維持する資金が足りないケースだ。

米国の大手銀行はどこでも、口座維持のための最低預金額を設定している。これに満たないと維持費として月額15ドル程度が徴収される。ほとんどの銀行で最もランクが低い通常の口座預金の最低維持ラインは月額1,500ドル。1日でも残高が1,500ドルを下回ると維持費が徴収される。このため、常に銀行に一定額を入れておけない人々にとって、銀行は割高な預金場所となる。

一方で、インターネットショッピングの隆盛により、カードがないと欲しい商品が手に入らないことも増えてきた。米国には日本のようなコンビニ決済、振込用紙の送付というサービスがないため、インターネットショッピングはカード決済のみとなる。そのため、銀行口座がなく、それゆえ通常のクレジットカードを作れないキャッシュレス難民が存在する。

グリーンドットはこうした層のために、プリペイド方式でデビット機能のついたカードを発行し、成長してきた。

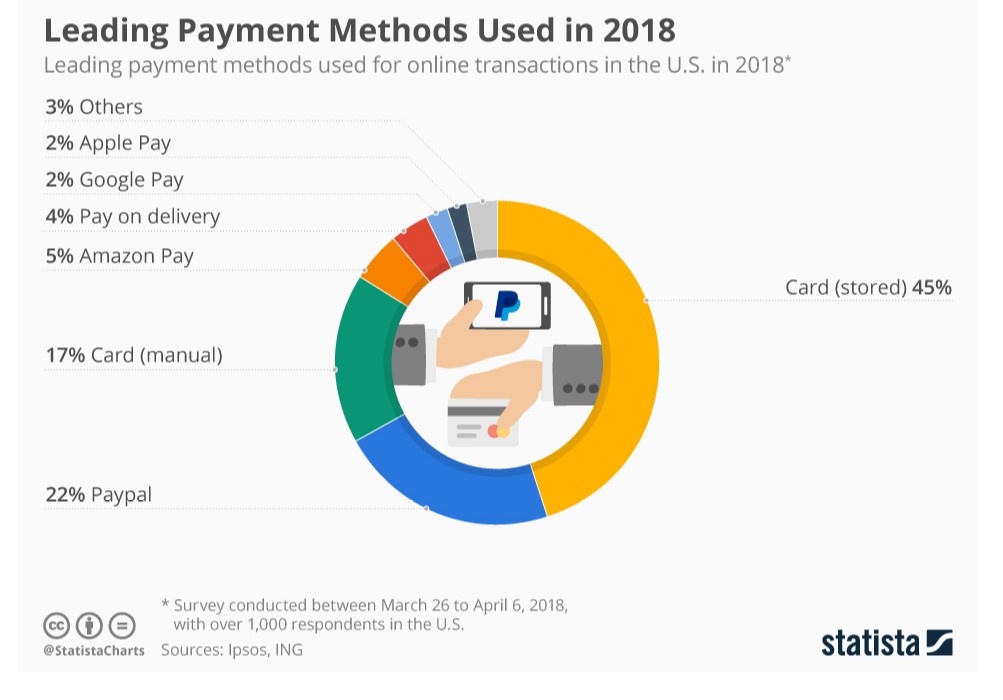

(出典:Statistica)

マネーカードの特徴

グリーンドットがウォルマートと組んだマネーカードも、基本はデビットカードで、ウォルマートに設置されたキオスクでチャージできる。ウォルマートでの買い物は、同社のオンラインショッピングで3%、ウォルマートが経営するガソリンスタンドで2%、ウォルマート店内の買い物で1%のキャッシュバックサービスが提供される。もちろん通常のデビットカードとして他社のネットショッピングなどでも使用できる。

マネーカードにはほかにも特徴がある。雇用先に支払いをマネーカード宛に設定することで、通常の給与日よりも最大で2日早く給与を手にすることができる。また子ども用のアカウントを設定し、親が子どものカードに送金し、そのアクティビティを確認することができるといった機能だ。

【次ページ】社会的弱者のための「マネーカード」

あなたの投稿

PR

PR

PR