- 会員限定

- 2020/10/07 07:00 掲載

地銀再編促す菅政権、さらなるコスト高を招き得る「目玉施策」とは?

菅義偉内閣総理大臣の誕生、組閣人事、そして、9月17日の日本銀行の金融政策決定会合およびその後の黒田東彦総裁の記者会見で、地方銀行・第二地方銀行(以下、地銀)の運命は決した。結論から言えば、再編待ったなしである。経営環境の好転は見込めず、信用コストもセキュリティ対策費用も増加し、新政権の人事が再編に拍車をかける。それどころか、今後を見据えれば、再編を急いだ方が合理的な理由も浮上してきた。

2003年、慶應義塾大学総合政策学部卒業。日本銀行にて、産業調査、金融機関モニタリング、統計作成等に従事。2018年、たくみ総合研究所を設立。エコノミスト、睡眠健康指導士として、経済や健康に関する個人指導やセミナー等を通じて情報を発信。ITmediaビジネスオンライン「ガンダム経済学」、楽天証券トウシル「数字でわかる。経済ことはじめ」、東洋経済オンライン「あの統計の裏側」を連載。TBSテレビ「ジョブチューン」、ビデオニュース・ドットコム「マル激トーク・オン・ディマンド」などに出演。既存組織に属さないフットワークを活かし、各種媒体の取材協力を行う。

(Photo/Getty Images)

地銀のビジネスモデルが崩壊した理由

筆者はこれまでの連載でも銀行の経営環境について言及してきたが改めて概観する。日銀の異次元緩和、特に、長短金利操作(YCC:イールドカーブ・コントロール)により、国債金利が低位に抑え込まれたことで経営のバッファーは損なわれた。さらに貸出金利も低下を続けたため信用リスクに見合わない金利での融資が増加してきた。この結果、貸出に軸を置く地銀のビジネスモデルが成り立たなくなった。そこに、コロナ禍である。

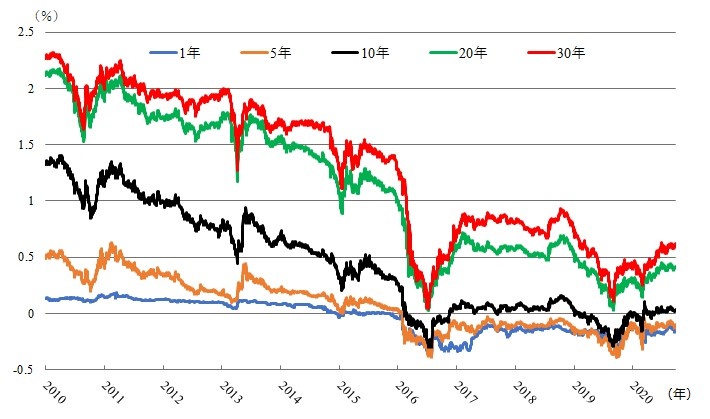

(出所)財務省「国債金利情報」より筆者作成

国債金利の推移を振り返ると、2013年4月に異次元緩和が始まり、振れを伴いながらも国債金利の低下トレンドが定着する。その後、2016年1月にマイナス金利政策が導入されたことで、国債金利が急落。さらに、新興国経済の不調や同年6月のBrexitをめぐる英国の国民投票を受け、国債金利はもう一段下落した後、急速に切り返す。

YCCを導入した同年9月21日の10年物国債金利は▲0.03%、その前日は▲0.06%と、「10年物国債金利が概ね現状程度(ゼロ%程度)で推移するよう、長期国債の買入れを行う。」と日銀が示した文言どおりの金利水準であり、これ以上の金利急騰を望まないという意味合いも持っていた。

2018年7月には10年物国債金利の変動幅拡大を許容することで、市場機能を損ないかねないYCCの副作用を減らす方向にかじを切ったものの、米中貿易摩擦の激化等を受けて、金利上昇を抑えるスタンスに戻る。現在では、国債金利を低位安定させつつ、新型コロナ対策で大量発行された国債を安定的に市中消化させるために、日銀による国債の買取上限を撤廃している。

YCCにより、10年物国債までは日銀による事実上の買取保証価格があるため、国債金利は低位安定している。「日銀トレード」と呼ばれる、金融機関が新発債を落札後、すぐに日本銀行に売却することでさやを取る取引も10年物までの取引がほとんどである。10年を超える年限の国債については、「買取価格の保証」がなく、市場参加者も取引に慎重になる。

このため、超長期の国債金利については底を打った感はあるものの、金利変動リスクを勘案すれば低すぎる水準だ。長期的に見れば、物価上昇分すらカバーできないかもしれない。

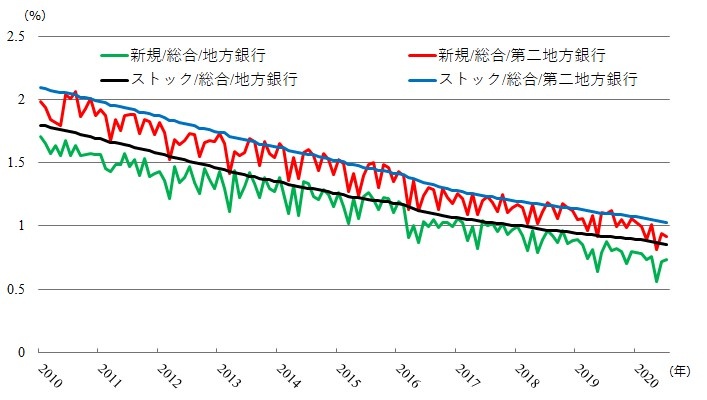

貸出金利も低下を続けている。日本銀行「貸出約定平均金利」によれば、2020年7月の地方銀行の貸出約定平均金利(ストック)は0.856%、第二地方銀行の貸出約定平均金利(ストック)は1.024%と既往最低値を更新し続けている。新規貸出分の金利が下がり続けているため、しばらくはストックが反転することはなさそうだ。この金利水準では、融資に係る人件費等の経費や信用コストをカバーするには、ほとんどバッファーがない。2020年3月期決算で7行の地銀が赤字決算になったのも、もっともなことである。

(出所)日本銀行「貸出約定平均金利」より筆者作成

菅政権下で地銀の収益基盤は回復しない

こうした超低金利はいつまで続くのか。貸出については後述するが、国債金利については当面の間、続く可能性が高い。菅義偉首相の発言を追う限り、金融政策への言及は少ない。麻生太郎財務相も留任した。また、9月17日の金融政策決定会合後の記者会見で黒田東彦総裁は辞任を否定している。金融政策については、安倍政権を踏襲することになる。仮に黒田総裁が任期を待たず辞任するようなことがあっても、形式論から言えば、2013年1月22日の「デフレ脱却と持続的な経済成長の実現のための政府・日本銀行の政策連携について(共同声明)」が有効な文書である以上、物価安定の目標(消費者物価の前年比上昇率で2%)が未達のまま、日本銀行独自の判断で金融引き締めと受け捉えられかねないYCCの修正には動きにくい。

せいぜい、金利変動幅拡大を許容する程度であろうが、それもコロナ禍を乗り越えて経済が回復軌道に乗り、GDP等の経済指標がコロナ前の経済水準に戻ってからになるだろう。これから本格化する企業倒産や雇用・所得の悪化を考えれば、3年や4年といった長いタームで身動きが取れないと考えて良さそうだ。安全資産からの利子収入は期待できない。

【次ページ】さらなるコスト高を招き得る菅政権の目玉施策

あなたの投稿

PR

PR

PR