- 会員限定

- 2021/01/06 07:00 掲載

メルペイらが振り返る「2020年金融法改正」、 決済や保険、データ活用への影響と課題

金融サービス仲介業や決済に関する法改正、割賦販売法の改正など大きな動きを見せている金融関係の法制度。こうした流れは、フィンテック事業者や金融サービス事業者にとって、どのような影響が出てくるのか。また、今後はどのような新しいビジネスが展望できるのか。渥美坂井法律事務所・外国法共同事業 パートナー弁護士 落合 孝文 氏をモデレーターとして、Zホールディングスの政策渉外部公共政策室長 弁護士 木村 健太郎氏、メルペイ 社長室政策企画ディレクター 吉川 徳明氏、justinCase CEO 畑 加寿也氏、カンム 代表取締役 八巻 渉氏らが議論を交わした。

名古屋大学情報文化学部卒業。日本ユニシスで主に地方銀行向け業務・システムの研究会やユーザー会の企画と運営を担当。Fintechスタートアップのお金のデザイン等を経て、2019年7月より一般社団法人Fintech協会事務局。

(出典:一般社団法人Fintech協会)

※本記事は、2020年11月18日に行われた、一般社団法人Fintech協会主催のFintech Japan 2020「新仲介・新決済法で変わる アフターコロナの個人向けサービス」での講演内容をもとに再構成したものです。

メルペイは「改正資金決済法」をどう見るか

冒頭、「足元で法律が変わってきている」とメルペイ 吉川 徳明氏が口火を切り、法改正による自身が所属するメルペイや業界全体に対する影響を語った。フリマアプリのメルカリグループで、決済・少額与信サービスを展開するメルペイについて、吉川氏は「我々のサービスは決済だけでなく信用創造や、与信の領域を目指している。今まで与信の対象から外れていた方々も含めて、新しい金融サービス体験を提供することを目標にしている」と説明する。

(出典:Fintech協会)

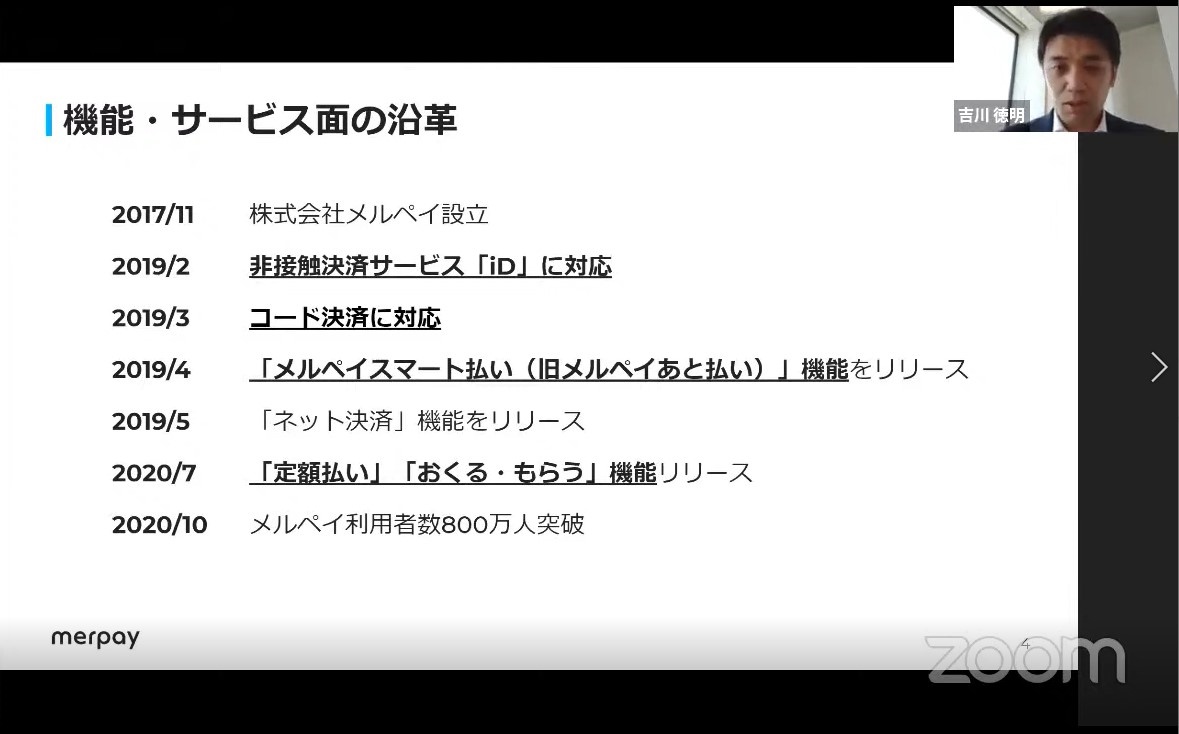

企業としてのメルペイは2017年に設立され、2019年には自社の決済サービスがまず非接触サービス「iD」に対応し、その後コード決済の機能も追加された。同年には「メルペイスマート払い」(旧 メルペイあと払い)を始め、割賦販売法に基づく少額の与信を提供するサービスもリリースした。

同社は決済からサービスを始め、少額与信や送金機能へと機能を増やしていったことになる。現在は、他の決済事業者も、「オフライン店舗での決済」から「いかに別の機能を付加していくか」といった段階にある。決済事業者がサービスを展開するにあたって、関連法制度はどのように影響するのだろうか。

吉川氏が指摘するのは「改正資金決済法」(2020年5月)だ。同法の改正により、法律の下位のレイヤーとなるルールの細部が決まりつつある。そこでは、資金移動業者が以下の3つの類型に分けられ、選択可能になった。

●資金移動業の3つの類型

第一類型:100万円超の送金が可能に

第二類型:従来の資金移動業者の類型

第三類型:送金額の上限は数万円程度となるが、供託義務の柔軟化など従来より負担の少ない規制

「この改正自体は、資金移動業が類型化していくという一例だが、我々は改正された文言以上の変化を感じている。この改正により、資金移動業者だけではなく、多くの企業が決済、金融サービスを提供、展開するきっかけになるのではないかと考えている」(吉川氏)

また、吉川氏は「与信と仲介関連でも大きな動きがあった」と説明する。割賦販売法改正については「2018年ごろから経産省で議論していたものが段々実現に向かってきているところ」と語る。

同氏によれば、技術的に新しい手法、たとえば、AIを活用した与信審査が可能になる点がポイントだという。従来の与信に関しては「支払い可能見込み額調査」が実施されているが、その内容は年収などがベースとなる。

「今回の改正によりメルペイでいえば、フリマアプリのメルカリとの連携データを与信に活用できる可能性がある。たとえばメルカリ上の行動データを与信に活用することなどだ。すぐに変えることが難しい年収などだけではなく、ユーザーの行動から新たな与信を提供できる余地が出てきた点に注目している」と吉川氏は語る。

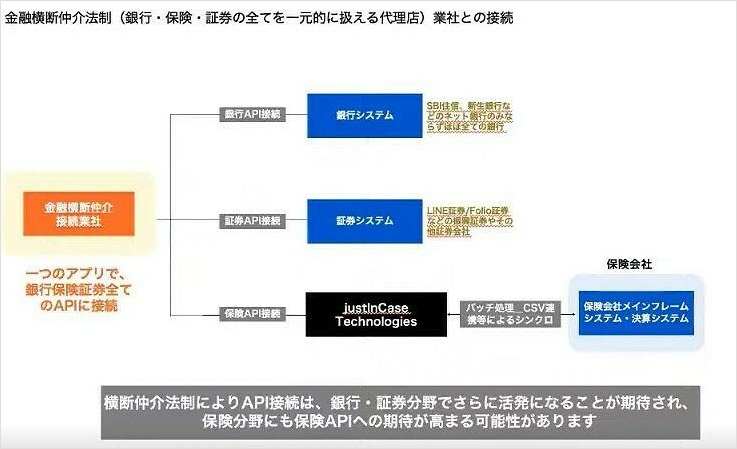

続いて吉川氏は「仲介」に関して語った。まず、「個別の金融機関に所属しない形で証券や貸金、保険などの金融サービスが横断的に仲介できるライセンスが導入予定である」とその概要を説明。資金移動業者以外の業態も含めて多くの事業者が参入すると見込んでおり、「この新しい仲介業により、カスタマイズされたより良い金融商品が顧客に届けやすくなるのではないか」という期待を述べた。

モデレーターを務める渥美坂井法律事務所 落合 孝文氏は「資金決済法の改正、割賦販売法の改正は、これまでのFintech協会などが提示してきた論点がカバーされている。ここからは、さらに使い勝手が良くなるようなサービスをどう作っていけるかが焦点になるだろう」と指摘する。

その上で、今後の環境の整備されていく内容としては昨年度に規制改革推進会議でも議論がされた「ペイロールカード」や、全銀ネットタスクフォースで議論がされている「「全銀ネット」」が挙げられると説明。また仲介業に関しても、「個人向けサービスが充実していけばよい。本質的にはニーズがある領域と考えているので、伸びていくと期待している」(落合氏)と語った。

新仲介業で広がるAPIの可能性

続いて、保険のスタートアップジャストインケース(justInCase)を創業した畑 加寿也氏が話を切り出した。justInCaseは少額短期保険業を営んでおり、生保・損保に続く「第三の保険業のライセンス」を2018年に取得。同社を「保険をつくってデジタルで販売する事業」と説明した。新仲介法に関連して、畑氏は保険やITのプレーヤーが付加価値を出す上で、特に「保険API」に期待しているという。

「グループで保険APIを提供できるテクノロジー企業もある。スピード感を持ったサービス提供が可能になる。重厚長大な保険業界の中で、サービス提供がより迅速にできるようになる」(畑氏)

また、大手生命保険がネット保険に参入していく中で、新型コロナウィルス感染症拡大の影響もあり、より一層オンラインでのサービス提供は進むのではないかと語る。

「新しい『仲介業』では、参入障壁が低くなる可能性が高い。銀行、証券、保険のサービスについれオフラインも対象となるが、デジタルでの相互のサービス展開が容易になるのではないか」と予測する。たとえば、銀行APIは使われているが、なぜ保険APIがないのかといった業界へのプレッシャーがかかってくると指摘する。

「API連携の有無を議論する話も増えて、一層普及が進んでくるのではないか」(畑氏)

(出典:Fintech協会)

さらに畑氏は「窓販(銀行や信用金庫などの金融機関の窓口で、保険が販売されること)はそれほど簡単ではない。オフライン窓口での販売とオンラインでの融合はどんどん進んでいくのでないか」と予測する。たとえば、窓口での金融サービス販売をアプリやAPI連携などでのオンラインで補完する構成だ。これらが「新型コロナウイルスの影響に加え、銀行APIや新仲介をきっかけに変わりつつある」と語った。

割賦販売法改正の影響は

「バンドルカード(プリペイドカード)」を展開するカンム(Kanmu)の八巻 渉氏は、割賦販売法改正でのトピックの1つとして、「指定信用情報機関の24時間化」を挙げた。「現状では営業時間が短く、夕方から翌朝まで利用できない。『指定信用情報機関の24時間化』についてカード業界としても期待が大きく、ユーザーもキャッシングなどの貸金について、急に必要になった際に短時間で借りられるなど可能性が広がる」(八巻氏)

しかし、八巻氏は「ただ、指定信用情報の関連システムは“レガシー”であるため、データ構造を改めたり、名寄せしたりする必要がある」と指摘する。たとえば、一般的な氏名で検索すると、その検索結果がかなりの数出てきてしまうことがある。「アンチマネーロンダリングをはじめ、色々な論点がある中で、新しい与信手法を検討していくべきだ」と語った。

【次ページ】データ連携による金融サービス提供の可能性

あなたの投稿

PR

PR

PR