- 会員限定

- 2021/02/09 07:00 掲載

「金融サービス仲介業」の論点は何か? 貸金業のケースを“リアルに”想定する

大野博堂の金融最前線(31)

2020年6月5日、「金融サービスの利用者の利便の向上及び保護を図るための金融商品の販売等に関する法律等の一部を改正する法律」が成立。早ければ令和3年中に施行される予定となっている。そこでは新たに「金融サービス仲介業」の創設が予定されており、既存金融事業者はその動向に注視しているところだ。そこで本稿では、金融サービス仲介業で解禁される業務や既存金融機関における課題を中心に解説することとする。

93年早稲田大学卒後、NTTデータ通信(現NTTデータ)入社。金融派生商品のプライシングシステムの企画などに従事。大蔵省大臣官房総合政策課でマクロ経済分析を担当した後、2006年からNTTデータ経営研究所。経営コンサルタントとして金融政策の調査・分析に従事するほか、自治体の政策アドバイザーを務めるなど、地域公共政策も担う。著書に「金融システム監査の要点」(経済法令研究会)「金融機関のためのサイバーセキュリティとBCPの実務」「AIが変える2025年の銀行業務」など。飯能信用金庫非常勤監事。東京科学大学CUMOTサイバーセキュリティ経営戦略コース講師。宮崎県都城市市政活性化アドバイザー。

(Photo/Getty Images)

金融サービス提供法成立の背景

2019年12月20日に公表された金融庁・金融審議会の「決済法制及び金融サービス仲介法制に関するワー キング・グループ」報告において、以下の観点が示され、このようなサービスを提供しようとする「仲介業者」に適した業種を創設することが提案された。- (1)キャッシュレス時代の利用者ニーズ に 応えた利便性が高く安心・安全な決済サービスを実現するための、柔軟かつ過不足のない規制の整備

- (2)多様な金融サービスの提供をワンストップで受けられる利便性の高い金融仲介サービスを実現する

国会での議論を経て2020年6月5日、「金融サービスの利用者の利便の向上及び保護を図るための金融商品の販売等に関する法律等の一部を改正する法律」が成立し、同月12日に公布されている。この2021年秋口から来年春には施行される予定となっている。

現行制度下では、複数業種(銀行・証券・保険)にまたがって多数の金融機関が提供する金融サービスを仲介しようとした場合、以下の対応が求められている。

- ・業態ごとの縦割り規制

業種(銀行法、金融商品取引法、保険業法等)ごとの規制が存在し、仲介しようとする分野に応じて複数の登録等が求められる - ・所属制

特定の金融機関に所属することが求められており、多数の金融機関が提供する商品・サービスを仲介しようとする場合、所属金融機関それぞれから行われる指導に対応する必要がある

注:所属先の金融機関は、仲介業者の指導等の義務や、仲介業者が顧客に加えた損害の賠償責任を負う

結果として、銀行・証券・保険すべてのサービスをワンストップで利用者に提供する仲介業者は数社にとどまっているなど、新たなビジネスが展開しやすい環境とは言えず、利用者の利便性が高いとは言えない状況にあったといえる。

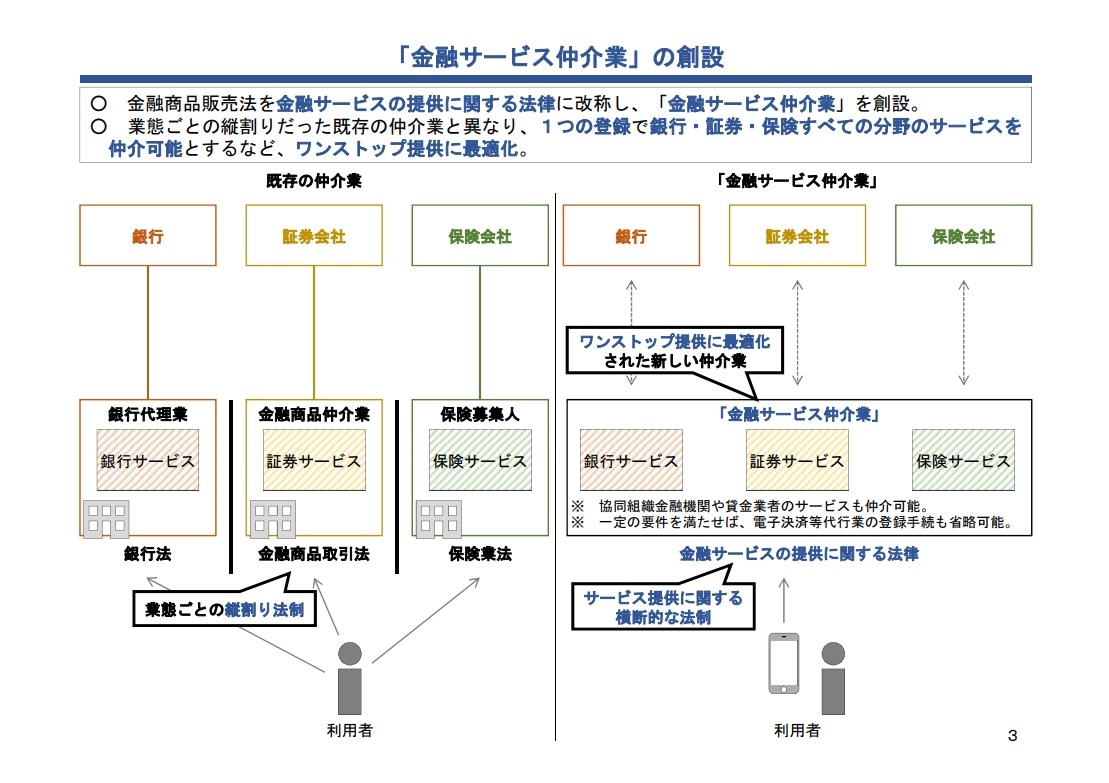

「金融サービス仲介業」の創設

なお、既存の金融商品販売法は本法成立に伴い「金融サービスの提供に関する法律」と改称されることとなり、これに伴って新たに金融サービス仲介業という名の「業」が創設される。ポイントは次の2点だ。- ・業態ごとの縦割りだった既存の仲介業と異なり、1つの登録で銀行・証券・保険すべての分野のサービスを 仲介可能とするなど、ワンストップ提供に最適化

- ・「金融サービス仲介業」では、協同組織金融機関や貸金業者が提供するサービス(貸金業貸付媒介業務)も仲介可能

なお、「金融サービス仲介業」とは、「預金等媒介業務」「保険媒介業務」「有価証券等仲介業務」 「貸金業貸付媒介業務」 のいずれかを業として行うことをいう。また、貸金業者のサービス(貸金業貸付媒介業務)も仲介可能とされている。

(出典:金融庁:金融サービスの利用者の利便の向上及び保護を図るための金融商品の販売等に関する法律等の一部を改正する法律案説明資料)

ここで「貸金業貸付媒介業務」は、貸金業者以外の者が、貸金業者と顧客との間における資金の貸付け等を内容とする契約の締結の媒介を行う業務を指している。金融庁では、貸金業法第2条第1項における「金銭の貸借の媒介」として以下の業務が該当するとしている。もちろん、これらの業務を業として行う場合は貸金業登録そのものが必要となることは言うまでもない。

- (1)契約の締結の勧誘

- (2)契約の勧誘を目的とした商品説明

- (3)契約の締結に向けた条件交渉

【次ページ】貸金業界にみた金融サービス仲介業のイメージ

あなたの投稿

PR

PR

PR