- 会員限定

- 2023/02/08 06:00 掲載

金融庁が迫る「プロダクトガバナンス」は何を指す? レポートに隠された伏線とは

このところ金融庁は、金融事業者に対してことあるごとに「プロダクトガバナンス」を徹底するよう迫っています。が、このプロダクトガバナンスという言葉、一体何を意味しているのか、当の金融業界内でも認識が共有されているとは言いがたい状況です。もともとは、投資信託など金融商品を作る資産運用会社が果たすべき役割を指して使われていました。一方で、仕組債をめぐる問題に対する関心の高まりを機に、商品を販売する証券会社や銀行など金融機関側に対してもプロダクトガバナンスの強化が求められる機会が増えています。この謎めいたカタカナ語を当局が持ち出した狙いはどこにあるか、そしてそこに込められた意味合いの広がり方が、足元でどのように変わりつつあるのか──取材を元に探ってみました。

元毎日新聞記者。長野支局で政治、司法、遊軍を担当、東京本社で政治部総理官邸番を担当。金融専門誌の当局取材担当を経て独立。株式会社ブルーベル代表。東京大院(比較文学比較文化研究室)修了。自称「霞が関文学評論家」

(Photo/Getty Images)

投信会社向けメッセージから始まった

金融庁が金融事業者に対し「徹底」を呼びかけるプロダクトガバナンスですが、この言葉が注目されるきっかけを作った資料があります。資産運用業界の現況と課題について金融庁が調査、分析して年1回公表している「資産運用業高度化プログレスレポート」です。

資産運用業界について少し補足すると、多種多様な業態を包含する広大な金融業界のうち、投資信託などの金融商品を作り出すいわば「メーカー」側の領域にあたります。資産運用会社が作り出した金融商品は、販売会社である証券会社や銀行などに提供され、それを投資家が購入するというのが業界内の基本的な棲み分けです(仕組債は、実はその特徴的な例外にあたるのですが、それについては後述します)。

(出所:金融庁「資産運用業高度化プログレスレポート2022」p.1)

このレポートの22年版(同年5月公表)で当局は、プロダクトガバナンスという記載の後にカッコ書きで「商品組成・提供・管理」と補っています。とはいえ、資料にプロダクトガバナンスが登場するたび「商品組成・提供・管理」と置き換えて読んでみたところで、メッセージの意図は不明です。

このレポートでは、顧客の利益を最優先するプロダクトガバナンスの「課題」として、次の3つが挙げられています。

金融庁が資産運用業界に対応を求めた「顧客利益最優先のプロダクトガバナンスに向けて課題と考えられる事項」3つの課題のうち、(1)と(2)で当局が伝えようとしているところは明白です。自社が作り出した金融商品の運用状況が良好かどうかをきちんと検証せよ、そして運用状況を改善するため、そもそも手数料水準の不当に高い商品を作るな──ということです。

- (1)運用状況のモニタリング

- (2)適正なコスト水準の設定と検証

- (3)経営におけるガバナンスの実効性確保

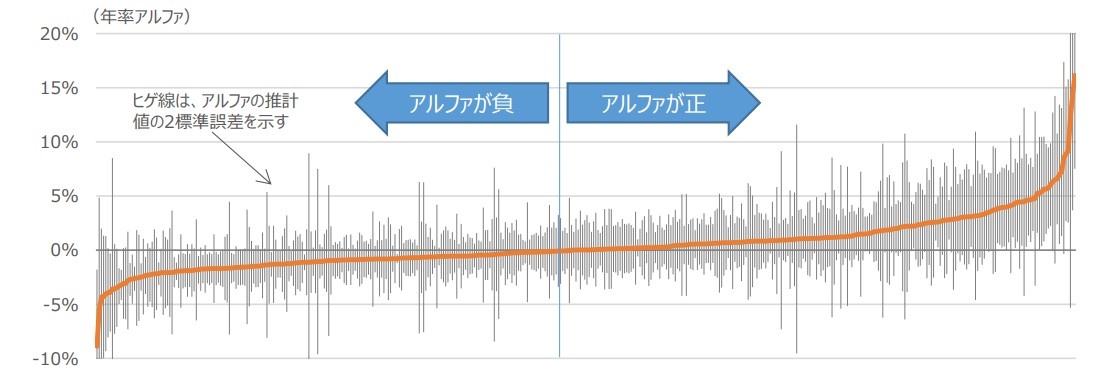

この年のレポートで当局は、国内株に投資するアクティブ型投資信託のパフォーマンスとコストについて、いくつか課題を具体的に指摘しています。アクティブ型投信は基本的に、個々の商品が打ち出す戦略によって市場平均を上回る収益を狙う分、市場平均と連動しやすいインデックス型投信よりも手数料が高い傾向があります。

ところが調査の結果、アクティブ型公募投信444本中219本、実に約半数のアルファ推計値がマイナスになっている(つまり狙いが外れて市場を下回るリターンに落ち込んでいる)ことがわかりました。

(出所:金融庁「資産運用業高度化プログレスレポート2022」p.7)

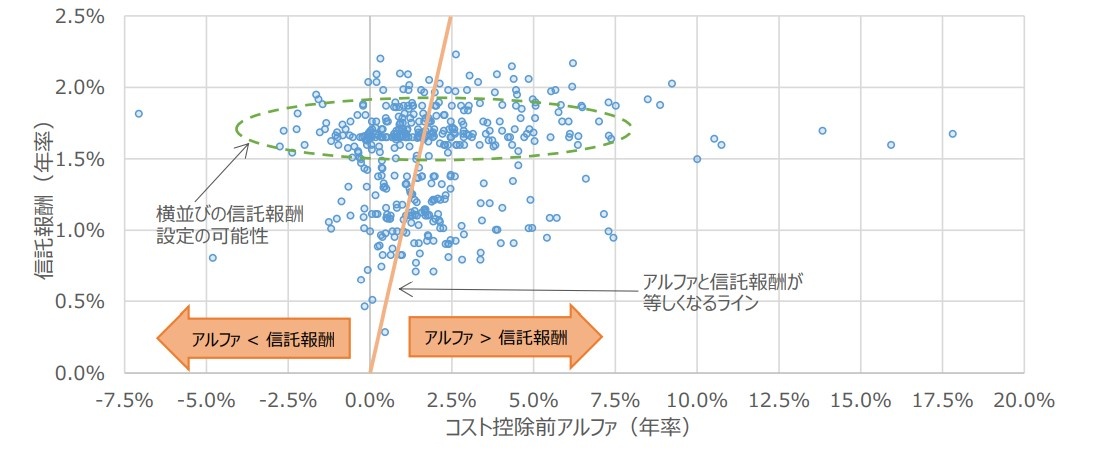

また、実際の運用状況は決して悪くないにも関わらず、信託報酬の水準が高すぎるがゆえにアルファ推計値がマイナスに陥っているファンドが多数存在することも明らかになりました。

(出所:金融庁「資産運用業高度化プログレスレポート2022」p.9)

このように、(1)のしっかりパフォーマンスを上げよ、(2)のコストを適切な水準に引き下げよいう資産運用業界に対する当局のメッセージは、読み間違えようがありません。それに比べ、(3)の「経営におけるガバナンスの実効性確保」という項目が何を意味しているのか、この標題だけではつかみどころがないようにみえます。

ちなみにレポートでは続いて補足的に「実効性あるプロダクトガバナンスを機能させることが重要である」などと自家撞着ぎみの説明が添えられるのみ。その意味するところを該当部分の記載だけで把握することはやはり困難です。

【次ページ】「独立性」言及の背景に当局の懸念

証券のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

証券の関連コンテンツ

あなたの投稿

PR

PR

PR