- 会員限定

- 2022/07/29 08:00 掲載

【独自】「NISA恒久化」と「非課税枠拡大」へ、試される政府の“本気度”

日本証券業協会は7月、岸田文雄首相が掲げる「資産所得倍増プラン」の実現に向け、NISA制度の恒久化や非課税枠拡大など、国民の資産形成を支援する各種施策を提言しました。2024年に予定されるNISAの「2階建て」化を見送った上で、新たな根拠法の創設を通じ、一般枠とつみたて枠を併用できる恒久制度を25年にも実現したいとの考えを示しています。金融庁内では制度恒久化に関して前向きな検討が進められてますが、一般NISAの非課税枠引き上げには慎重論もあります。ビジネス上の「うまみ」が乏しいと言われるNISAの制度拡充を改めて打ち出した狙いはどこにあるか。取材を基に提言書の注目点を解説します。

元毎日新聞記者。長野支局で政治、司法、遊軍を担当、東京本社で政治部総理官邸番を担当。金融専門誌の当局取材担当を経て独立。株式会社ブルーベル代表。東京大院(比較文学比較文化研究室)修了。自称「霞が関文学評論家」

(写真:毎日新聞社/アフロ)

新改革案、3つのポイント

本提言のポイントは大きく3つ――NISA制度の恒久化と非課税枠拡大、そして24年の予定される「2階建て」化の見送りです。NISA制度についてのおさらいを交え、それぞれ詳しく見ていきましょう。通常、株式や投資信託への投資で収益を上げると、基本的には売却するタイミングで一定割合が課税されます。

せっかく工夫と努力を重ねて収益を上げたのに、いざ利益を確定すると多額の税金を引かれる――投資を始めると、この事実に誰しも多少は面食らうのではないでしょうか。この負担感の大きさは、国が推し進める「貯蓄から資産形成へ」の流れが滞っている一因ともいえます。

そこで、税負担を減らして投資の裾野拡大を勢いづけようと、14年に日本で導入されたのが「少額投資非課税制度」ともいわれるNISAです。これによって文字通り「少額投資」が「非課税」となり、一定の金額までは投資で得たお金に課税しないという税制上の決まりが設けられました。

NISA制度はさらに、投資方法によって「一般NISA」と「つみたてNISA」の2つに分けられます。投資信託などをいっぺんに買い付ける場合は一般NISAが、少額ずつ購入する積立投資の場合はつみたてNISAが利用できます。(23年に新規買付が停止されるジュニア制度については割愛します)。

時間と金額の制約

一般NISAもつみたてNISAも、利用する上で2つの大きな制約があります。時間の制約と、金額の制約です。現行のNISA制度は、いつまでも存在しつづけるわけではありません。一般NISAは2028年、つみたてNISAは2042年までの時限措置となっているためです(後述「新NISA」に移行した場合を含む)。

現行制度のつみたてNISAの場合、仮に30代で今すぐ利用を始めたとしても、リタイア期に差し掛かる前に新規買付ができなくなります。これでは、誰もが老後に向けた資産形成に十分活用できる制度とは言えません。

また、NISA制度を活用して1年間のうちに投資できる金額は一般枠が120万円、つみたて枠が年間40万円までと決められています。

金融庁が設置した作業部会による報告書で注目を集めた「老後2000万円不足問題」を思い出してみましょう。仮に22年からNISAを活用して年間40万円ずつ、時限措置が終了するまでの20年間にわたって積み立て続けるとすると、投資額は合計800万円になります。平均的な「不足額」とされた2000万円に達するには、1200万円の投資収益を確保する必要があります。

時間分散と複利効果について知識があれば、十年単位の積立投資で元金を2.5倍に膨らませることはそれほど難しくないと感じるかもしれません。ただ、金融リテラシーのレベルもさまざまな国民の誰もが、老後資金を確保するため安心して活用できる制度というには、非課税枠の水準が十分と言いきれないのも事実でしょう。

日証協は今回、「時間の制約」と「金額の制約」を撤廃、緩和する具体策として、NISA法(仮称)という新たな法律の制定を提言しています。この新法をNISA推進の基本法として位置付けることで現行の税法に基づく時限措置を撤廃し、一般NISAとつみたてNISAの双方を永続的な制度に格上げするわけです。

非課税枠については、一般NISA240万円、つみたてNISA60万円(月額5万円)に引き上げ、併用した場合は年間合計300万円を非課税で投資できるよう制度改正を促しています。

「新・新NISA」へ直接移行

あわせて日証協は、一般NISAとつみたてNISAの全面的な併用解禁についても提言しています。併用解禁については、ここまで解説した恒久化や非課税枠拡大よりも多少、話が込み入っています。現状、つみたてNISAと一般NISAを併用することはできませんが、実は24年以降、一定の条件で併用が可能となる「新NISA」制度に移行するとすでに政府が決定しているのです。

「一定の条件で」というのは、一般NISAを新たに利用するには原則、つみたてNISAを同時に利用する必要が新たに生じるからです(投資経験者は株式投資に限り一般NISAの単独利用が可能とされています)。

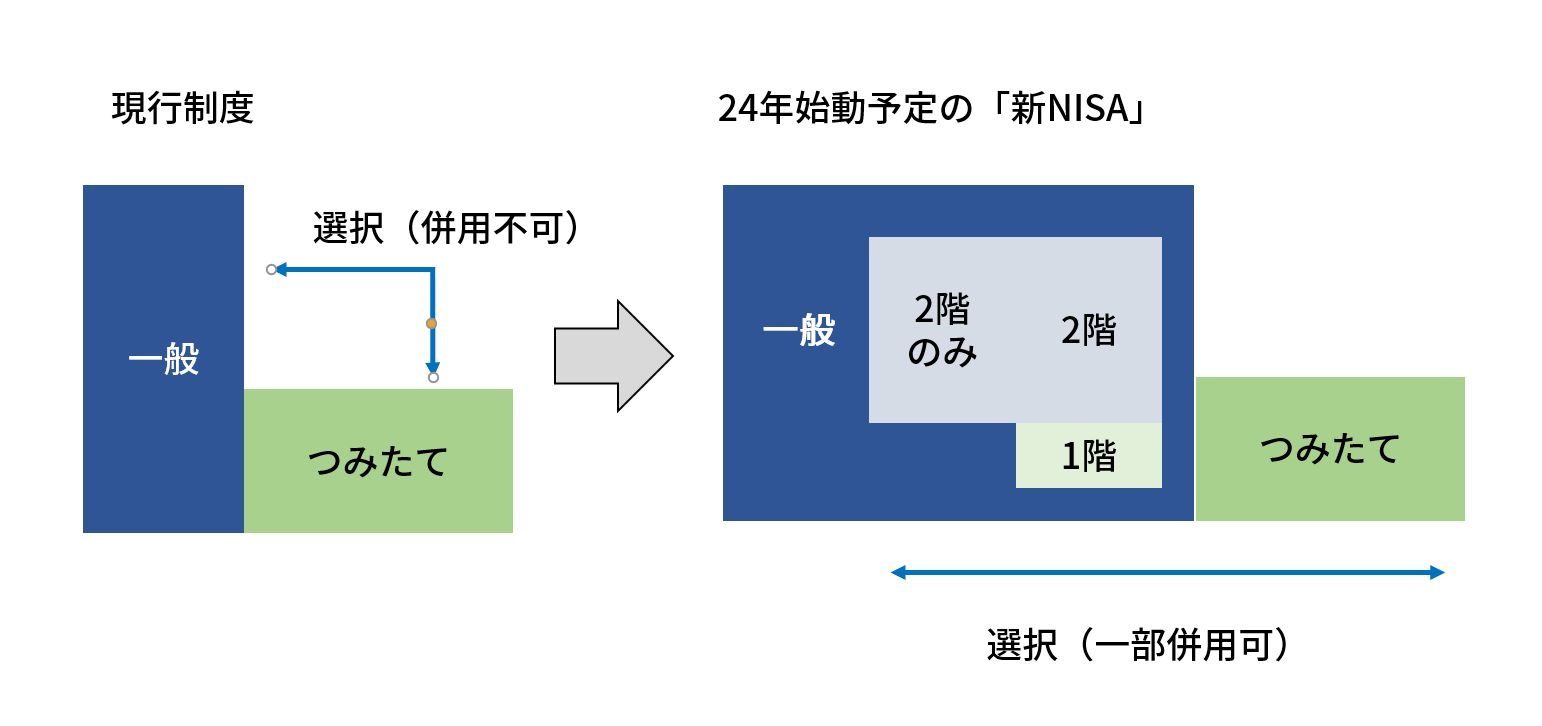

現状のNISA制度と、24年に開始予定の「新NISA」との違いを図表1にまとめました。

(出典:日証協資料を基に著者作成)

この通り、「新NISA」の仕組みは現行制度よりもやや複雑です。新制度への移行が決まった背景には、投資にかかる税負担の軽減が富裕層優遇にあたるとの批判をかわすため、中間層による利用が想定されるつみたてNISAの普及を後押しするという政府の狙いがあります。とはいえ、仕組み自体が複雑化してわかりにくいものになれば、投資の第一歩への敷居をかえって高めてしまう懸念もあります。

今回の日証協提言は、現行制度より簡素な仕組みとなるようNISAを根本から作り直し、簡素化した上で、一般NISAとつみたてNISAの併用を全面的に解禁しようというものです。

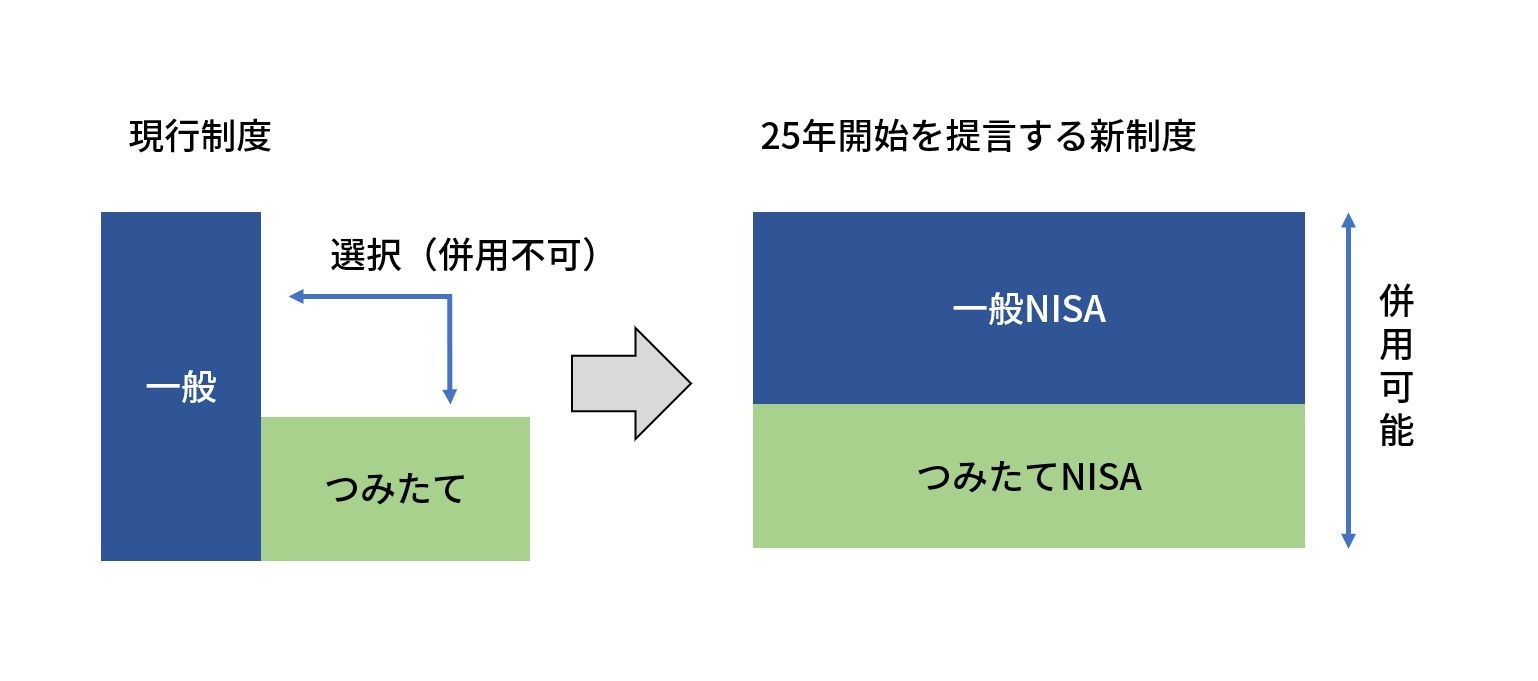

(出典:日証協資料を基に著者作成)

提言が実現する場合、24年の「新NISA」移行を見送った上で、25年をめどに「NISA法」に基づく簡素な制度(いわば「新・新NISA」)に直接移行するとの案も示されています(図表2)。

【次ページ】一般枠引き上げ、当局内に慎重論

NISA・iDeCoのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

NISA・iDeCoの関連コンテンツ

あなたの投稿

PR

PR

PR