- 会員限定

- 2023/04/04 07:00 掲載

「金融サービス提供法」改正案の内容は?「最善利益義務」新設と“仕組債包囲網”の狙い

政府は3月14日、金融サービス提供法などの改正案を閣議決定し、国会に提出しました。仕組債販売をめぐる問題に端を発する「顧客本位の業務運営に関する原則(FD原則)」ルール化策が盛り込まれた今回の改正案の狙いと、仕組債包囲網の拡大を図る当局の「次の一手」について考えます。

元毎日新聞記者。長野支局で政治、司法、遊軍を担当、東京本社で政治部総理官邸番を担当。金融専門誌の当局取材担当を経て独立。株式会社ブルーベル代表。東京大院(比較文学比較文化研究室)修了。自称「霞が関文学評論家」

(Photo/Shutterstock.com)

金融サービス提供法の改正案とは?

金融サービス提供法の改正案では、顧客の最善の利益を勘案した業務運営を広く金融事業者に義務付ける、いわゆる「最善利益義務」を金融サービス提供法で新たに規定。また、金融商品取引法では、顧客属性に応じた説明義務を設けています。原案通りに成立し施行された場合、金融商品販売の実務にどのような影響をもたらすのか、適法と見なされる営業活動の線引きがどのように移ろうのか──。「最善」という言葉の曖昧さもあり、現時点では見通しきれないところがあります。

ただし議論の経緯を振り返ると、仕組債の販売規制をめぐる官民の駆け引きが佳境を迎える中で、金融事業者が顧客などに対し責を負う「フィデューシャリー・デューティー(FD)ルール化」を打ち出した、当局の狙いが浮かび上がります。

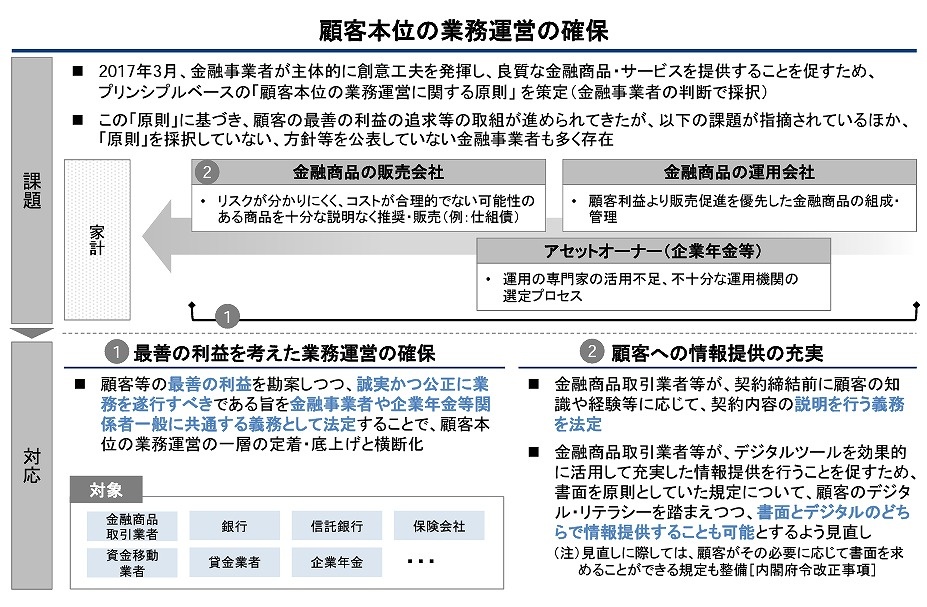

(出典:金融庁公表資料)

改正法案は、首相の諮問機関である金融審議会傘下の専門家会合「顧客本位タスクフォース」における議論をベースにしています。タスクフォースの会合では事務局(金融庁)側が、仕組債の販売過熱がもたらす投資家被害の危険性について問題提起。その延長で浮上した対応策が、FD原則の法制化でした。

もともとFD原則は、形式上はルールとしての強制力を持たない一種の規範として、事業者側の自主性と創意工夫を重んじるプリンシプルという位置付けで17年に策定されました。

しかしタスクフォース会合では「回転売買類似」的な仕組債の営業活動を問題視する当局の姿勢に対して専門家委員側から支持表明が相次ぎ、手数料稼ぎに偏った悪質な販売慣行を抑止する観点から、FD原則の一部ルール化が容認されたという経緯があります。

※顧客本位の業務運営に関する原則

原則1 顧客本位の業務運営に関する方針の策定・公表等

原則2 顧客の最善の利益の追求

原則3 利益相反の適切な管理

原則4 手数料の明確化

原則5 重要な情報の分かりやすい提供

原則6 顧客にふさわしいサービスの提供

原則7 従業員に対する適切な動機づけの枠組み等

原則1 顧客本位の業務運営に関する方針の策定・公表等

原則2 顧客の最善の利益の追求

原則3 利益相反の適切な管理

原則4 手数料の明確化

原則5 重要な情報の分かりやすい提供

原則6 顧客にふさわしいサービスの提供

原則7 従業員に対する適切な動機づけの枠組み等

22年12月にタスクフォースが取りまとめた中間報告では、FD原則を構成する7項目のうち、原則2の「顧客の最善の利益の追求」と、原則3、4、5などに関連する、利益相反や手数料に関する情報提供の枠組みをルール移行する方針が示されました。

「最善利益義務」とは?

タスクフォース中間報告を踏まえ、このたび金融サービス提供法改正案に「最善利益義務」の規定が新たに盛り込まれました。ポイントは2つです。- 最善利益義務は誠実公正義務に内包される概念

- 誠実公正義務を金商法から金サ法に移し替え、広く規制の網を広げる

最善利益義務については、タスクフォースの会合に出席した専門家側から、現行の金融商品取引法で規定される誠実公正義務との違いが曖昧(あいまい)すぎるとの指摘も上がっていました。

こうした声を念頭に、改正案では両者の関係性を改めて整理。新たに規定する最善利益義務は、誠実公正義務に内包される概念として位置付けられています。

ただ、何をもって「最善」とするのか(定量的に検証しやすい「最大」という表現とどのように異なるのか)、今回の改正案では明らかに示されていません。一部専門家委員からは、具体的な線引きは判例の蓄積によって明らかになるものだという趣旨の声が上がっていたこともあり、法律レベルでの具体論に踏み込んだ記載は現段階で見送られた格好です。

(出典: 金融審議会 市場制度ワーキング・グループ「顧客本位タスクフォース」中間報告の公表について 筆者撮影)

証券のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

証券の関連コンテンツ

あなたの投稿

PR

PR

PR