- 会員限定

- 2023/02/17 掲載

“仕組債攻防”から読み解くプロダクトガバナンス、金融庁の「反転攻勢」になり得るワケ

このところ金融庁がよく使っている「プロダクトガバナンス」という言葉。当初は投資信託会社など金融商品のメーカーサイドが果たすべき役割を指していましたが、足元ではその意味合いに変化が見られます。今回は、2022年11月以降に相次いで公表された2つの重要文書をベースに、この謎めいた用語を持ち出した当局の狙いはどこにあるのか、銀行や証券会社など金融商品を販売する事業者にどのような影響をもたらすのかを探ります。

元毎日新聞記者。長野支局で政治、司法、遊軍を担当、東京本社で政治部総理官邸番を担当。金融専門誌の当局取材担当を経て独立。株式会社ブルーベル代表。東京大院(比較文学比較文化研究室)修了。自称「霞が関文学評論家」

(Photo/Getty Images)

「販売会社」の役割を明記

前回でみてきたとおり、もともと「プロダクトガバナンス」はおおまかに、顧客の利益を優先する観点に立って商品を組成・管理することを意味していました。金融商品の「作り手」と「売り手」とに金融業界を分けるなら、当初はもっぱら「作り手」が担うべき責務を示す概念として取り上げられていたのです。このプロダクトガバナンスという言葉の意味合いが足元、金融庁内でどのように変化しつつあるのか、それを伺わせる2つの文書があります。

1つは、首相の諮問機関である金融審議会傘下の作業部会に存在する「顧客本位タスクフォース」が22年11月に公表した中間報告(以下、「タスクフォース報告書」)。もう1つは、タスクフォース報告書をベースに政府の新しい資本主義実現会議が策定し、NISA拡充策で注目を集めた看板政策集、「資産所得倍増プラン」です。

まず、タスクフォース報告書のうち、プロダクトガバナンスに関する記載部分を見てみましょう。

(略)資産運用会社等の金融商品の組成者・管理者について、金融グループ内における位置づけを明確化した上でのガバナンスや独立性の確保、顧客の最善の利益に適った商品組成・提供・管理を確保する枠組みであるプロダクトガバナンスの実践、組成会社・販売会社それぞれについて求められるべき機能及び役割の明確化を実現していくために必要な、「原則」の見直しやルール化に向けて、検討を深めていくべきである。

注目したいのは、「組成会社・販売会社それぞれについて」とあるように、プロダクトガバナンスを実践する主体として作り手と売り手を対等に並列させているように読めるフラットな記載ぶりです。およそ半年前に公表された「資産運用業高度化プログレスレポート2022」ではもっぱら作り手が負うべき責務として記載されていただけに、この論調の変化はやや唐突にも感じられます。

(出典:金融庁 金融審議会顧客本位タスクフォース第1回会合事務局説明資料、p.5)

何がこれほど短期間で、プロダクトガバナンスの射程を広げさせたのか。報告書を取りまとめるまでの議論の経緯を辿ると、金融庁による地銀一斉検査などで最近注目を浴びている仕組債をめぐる問題が、そのターニングポイントとなっていたことがわかります。

「組成」と「販売」をつなぐもの

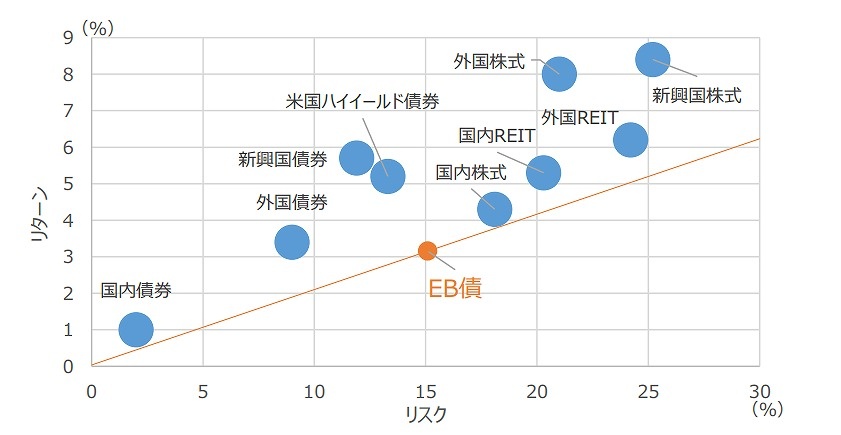

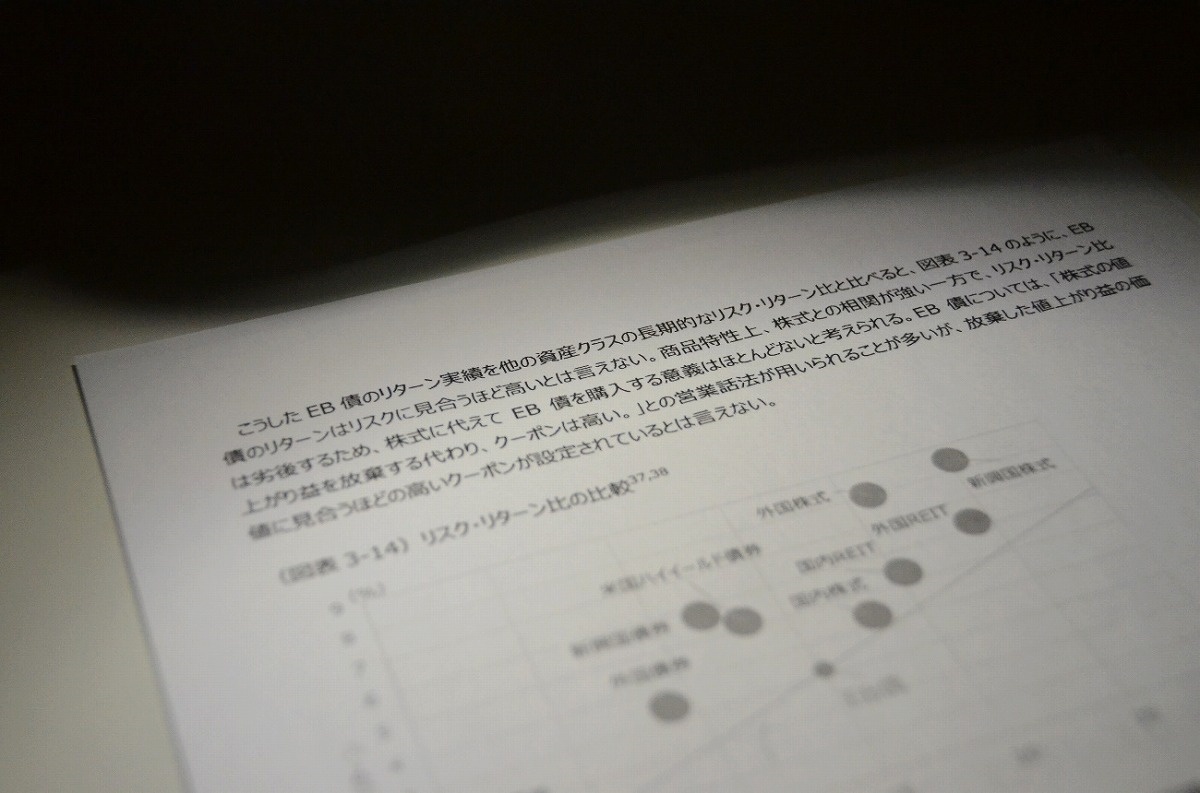

プロダクトガバナンスという曖昧な言葉が持つ意味合いの広がりにおいて、売り手と作り手という2つの領域を結び付けるのが、仕組債です。先述の「資産運用業高度化プログレスレポート2022」では、プロダクトガバナンスの問題とあわせて、仕組債にフォーカスする章立てが設けられました。仕組債は「金融派生商品(デリバティブ)を組み合わせた債権」と説明されることが一般的です。「ハイリスク・ハイリターン商品」と言われることもありますが、レポートはこの「ハイリターン」という評判に疑問を呈します。

(出典:金融庁 資産運用業高度化プログレスレポート2022、p.44)

証券界は仕組債にはコストが存在しないとの主張を堅持していますが、当局は一般的な仕組債の一種であるEB債について、購入者が支払っている実質的なコストが8~10%に上ると試算。肝心の投資効率も、株式や債券など主要な資産類型と比べて劣っていると分析し、さらには(株式代替として)「購入する意義はほとんどない」とまで断罪しています。

(出典:筆者撮影)

前編で紹介した通り当該のレポートは、金融商品の作り手に向けた当局のメッセージという性格を帯びています。が、興味深いことに、ここには次の通り販売会社側の問題に一歩踏み込んだ記述もみられます。

取扱金融機関(販売会社もしくは組成会社)側から見ると短期間で収益を上げやすいため、償還済み顧客に繰り返し販売する回転売買類似の行動に対する誘因が働きやすい商品性となっている。

販売会社に手数料目当ての回転売買という不適切な行動を引き起こす「誘因」が仕組債という金融商品に潜んでいる、というのがここでの当局の主張です。あくまで商品組成サイド向けに指摘するというスタンスを維持しつつ、顧客ニーズを軽視した販売実態について当局として問題視していることを間接的に示している格好です。

「取扱金融機関(販売会社もしくは組成会社)側」という持って回った言い回しにも理由があります。というのも、仕組債は投資信託などと違い、商品を販売する証券会社が自社で組成するケースがあるのです。実際には、EB債を組成できる人材や体制を整えている事業者は人的リソースに余裕のある一部大手証券などに限られますが、少なくとも理屈上、仕組債という商品は作り手と売り手の問題が表裏一体となった特殊な金融商品といえます。

レポートの問題提起を踏まえ、タスクフォースの会合で出席した専門家委員からは、仕組債の不適切な販売が横行する金融業界の健全化を目的として、事業者向けのルール化強化、締め付け強化を容認する趣旨の意見が相次ぎました。

そして結果として報告書では、当初プリンシプル(ルールではないおおまかな規範)の体系として打ち出していた「顧客本位の業務運営に関する原則」(FD原則)を一部ルール化する方針、そしてFD原則に紐づいている任意ベースの共通書面「重要情報シート」に含まれる記載項目の情報提供を義務化する方針とが打ち出されました。

タスクフォース報告書を踏まえ、政府が決定した資産所得倍増プランにも、「ガバナンス」の在り方について以下の通り記載が盛り込まれています(※より厳密にはタスクフォースによる報告書正式確定の前に、その草案段階をベースに政府が先行してプランを策定)。

資産運用会社や金融商品の組成会社については、必ずしも顧客本位でなく販売促進を優先した金融商品の組成・管理が行われているのではないか等の指摘がある。適切なガバナンスと経営体制の下で、①真に専門性のある人材の適正配置(親会社からの派遣人事の脱却)と専門人材への適切な職務・報酬等の設定、②顧客目線での商品開発・販売・結果分析といったガバナンスの徹底が進み、顧客本位の商品組成・販売や運用の高度化が進むよう、「顧客本位の業務運営に関する原則」の見直しや必要なルールの整備を図る。ここでも、「ガバナンス」は「顧客本位の商品組成・販売」の双方が取り組むべき課題として位置付けられています。

【次ページ】象徴としての仕組債

証券のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

証券の関連コンテンツ

あなたの投稿

PR

PR

PR