- 会員限定

- 2023/04/14 07:00 掲載

“地味”な変更でも実務に影響大?「内部統制報告制度」改定のポイントを解説

上場企業が公表する有価証券報告書などの信頼性を担保する内部統制報告制度の見直しに向け、金融庁の企業会計審議会が4月7日、政府に意見書を提出しました。内部統制部門が評価の範囲を決める際の目安となっていた3分の2という数値基準を「カッコ書き」にするなど、一見すると“地味”な改定内容ですが、監査を受ける企業側には相応の影響が広がりそうです。実務者は今後どのような対応を求められることになるのか。議論の経緯を踏まえつつ、改定実施基準を読み解きます。

元毎日新聞記者。長野支局で政治、司法、遊軍を担当、東京本社で政治部総理官邸番を担当。金融専門誌の当局取材担当を経て独立。株式会社ブルーベル代表。東京大院(比較文学比較文化研究室)修了。自称「霞が関文学評論家」

(提供:金融庁)

内部統制報告制度改定はまるで「間違い探し」

今般の有価証券報告書などの信頼性を担保する「内部統制報告制度」の改定におけるポイントの1つは、企業の内部監査部門が評価対象を決める際にある種の「拠り所」としてきた数値基準の見直しです。まずは今回の改定箇所の一部を確認しましょう。こちらは、内部統制に関わる実務上の手続きを示した「財務報告に係る内部統制の評価および監査の実施基準」という資料の一部です。

(改定前)下線で示さなければ、さながら間違い探しのように、どこが変更点かを見つけ出すのに時間がかかるかもしれません。実は、文中の3分の2という数値が「カッコ書き」になったというのが、このたびの改定の目玉の1つなのです。

一定割合をどう考えるかについては、企業により事業又は業務の特性等が異なることから、一律に示すことは困難であると考えられるが、全社的な内部統制の評価が良好であれば、たとえば、連結ベースの売上高等の一定割合を概ね2/3程度とし、これに以下②で記述する、重要性の大きい個別の業務プロセスの評価対象への追加を適切に行うことが考えられる。

(改定後)

一定割合をどう考えるかについては、企業により事業又は業務の特性等が異なることから、一律に示すことは困難であると考えられる。全社的な内部統制の評価が良好であれば、たとえば、連結ベースの売上高等の一定割合(概ね2/3程度)とする考え方や、総資産、税引き前利益当の一定割合とする考え方もある。(中略)また、これに以下②で記述する、重要性の大きい個別の業務プロセスの評価対象への追加を適切に行うことが考えられる。

※下線はいずれも筆者。

どうして、これほど“地味”な変更が、改定の目玉といえるのか。まずは議論の経緯を振り返りましょう。

「重要な事業拠点」をいかに選定するか

そもそも内部統制制度とは、有価証券報告書などの信頼性を確保するための仕組みのことです。内部統制に取り組む企業が報告書を作成し、それを経営者が評価し、さらに公認会計士が監査するまでの一連の手続きの流れが、金融商品取引法やそれに紐づけられる公的資料で定められています。しかし、企業の活動はお金の流れ(財務情報)1つとっても多岐にわたり、その膨大な情報を1つも漏れなくチェックすることは残念ながら現実的とはいえません。そこで実務上は、企業の目標に影響を及ぼすリスクがどこにあるかを検証した上で、すべての事業拠点の中から実際の評価対象となる「重要な事業拠点」を抽出することになっています。

問題は、この「重要な事業拠点」を各企業がどのような判断基準で選定するかです。

冒頭で紹介した「実施基準」は、評価対象となる「重要な事業拠点」を選定する際の考え方について指針を示した文書です。現行版では、事業拠点を選定する際の判断基準となる「一定割合」の例として「連結ベースの売上高等の一定割合を概ね3分の2程度」という目安が記載されています。

たとえば3つの事業拠点を持つ売上高100億円の企業の場合を考えてみましょう。売上高60億円の事業拠点A、売上高30億円の事業拠点Bの2つを評価対象にするなら、2拠点の合計売上高(90億円)は全体の売上高の3分の2(約66億円)を上回るため、先の基準を満たしているといえます。

このように、企業が内部統制に取り組む際、自社が抱える事業拠点ごとの売上高を足し算していき、その合計が連結ベースの売上高の3分の2に達しているかどうかが目安になるというわけです。

この一律的な決め方には、問題もあります。上の例では、売上高10億円の事業拠点Cで何らかの問題が生じる可能性も否定できないからです。ひょっとしたら事業拠点Cは他の事業拠点に比べて売上高の変動が大きく、粉飾決算などのリスクが最も大きい事業拠点かもしれません。

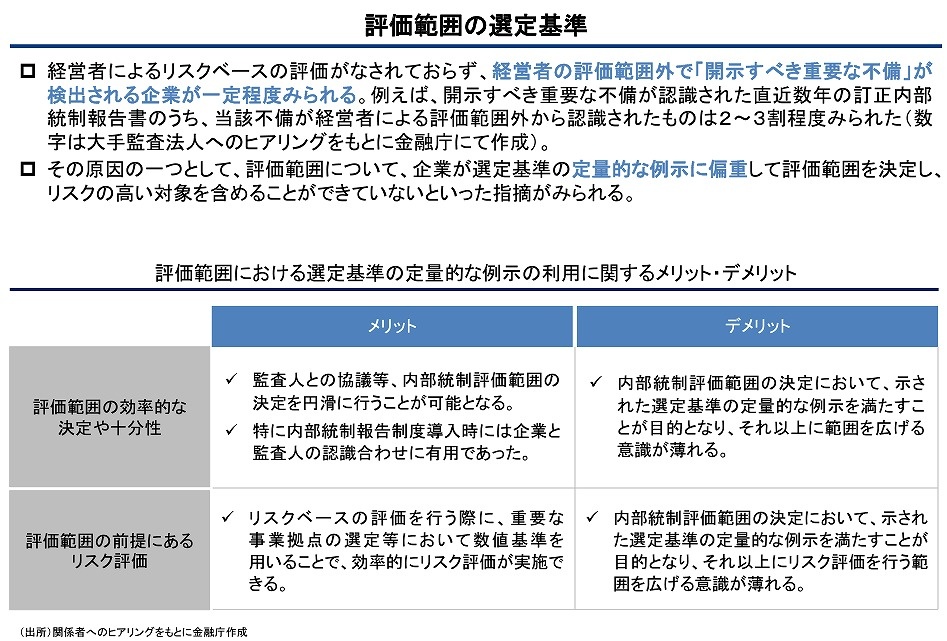

実際、金融庁の調べでは、過去に「開示すべき重要な不備」が存在すると開示したケースのうち、企業側が当初の評価範囲から外していた事業拠点で不備が見つかったケースが全体の2~3割程度を占めています。「3分の2」という基準を満たしているからといって、評価対象の決め方そのものの適切さを担保することはできないのです。

(出典:金融庁 企業会計審議会第22回内部統制部会)

証券のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

証券の関連コンテンツ

あなたの投稿

PR

PR

PR