- 会員限定

- 2023/06/09 掲載

日銀FinTechセンター長が語る決済の進化、根本にある「アンバンドリング」「単純化」とは?

「決済をめぐる変化は利便性の向上、新たなビジネスの機会、経済の成長につながる可能性を秘めている一方で、変わってはいけないこともある」――日本銀行FinTechセンター長の別所昌樹氏は5月15日に開かれたFintech協会主催のイベント「Meetup with BOJでこのように述べました。中央銀行は決済領域の急速な変革とどう向き合っていくのか。そして別所氏が考える「変わってはいけないこと」とは何か。プログマビリティやCBDC(中央銀行デジタル通貨)をめぐる国際的な議論の動向にも話が及んだ講演の模様を伝えます。

元毎日新聞記者。長野支局で政治、司法、遊軍を担当、東京本社で政治部総理官邸番を担当。金融専門誌の当局取材担当を経て独立。株式会社ブルーベル代表。東京大院(比較文学比較文化研究室)修了。自称「霞が関文学評論家」

(出典:筆者撮影)

決済のアンバンドリング(機能分離)とプログマビリティ

日本銀行FinTechセンター長の別所昌樹氏は1994年に日銀入行後、ロンドン事務所次長、決済機構局参事役などを経て2021年9月から現職。CBDCの研究を行う国際的な枠組みである「主要中央銀行による中央銀行デジタル通貨の活用可能性を評価するためのグループ」のエキスパートグループメンバーでもあります。別所氏は、決済分野における足元のめまぐるしい変化を理解するための重要なキーワードのひとつとして「アンバンドリング」を挙げました。

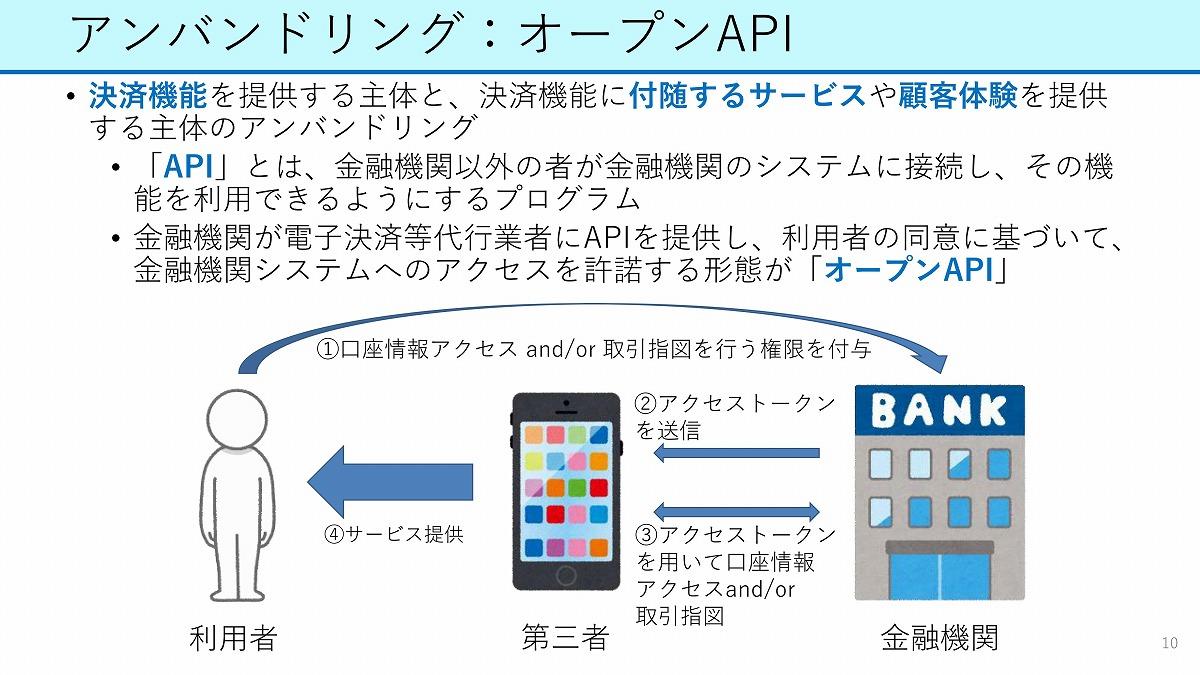

アンバンドリングとは、もともと一体的に提供されているサービスや機能を分離し、複数の主体が別々に提供することを意味します。たとえば、フィンテック事業者がオープンAPIを活用し、銀行が提供する決済機能に新しい顧客サービスを付与する場合には、「決済機能を提供する主体」と「決済機能に付随するサービスを提供する主体」を分離するアンバンドリングが行われているといえます。

(出所:日本銀行)

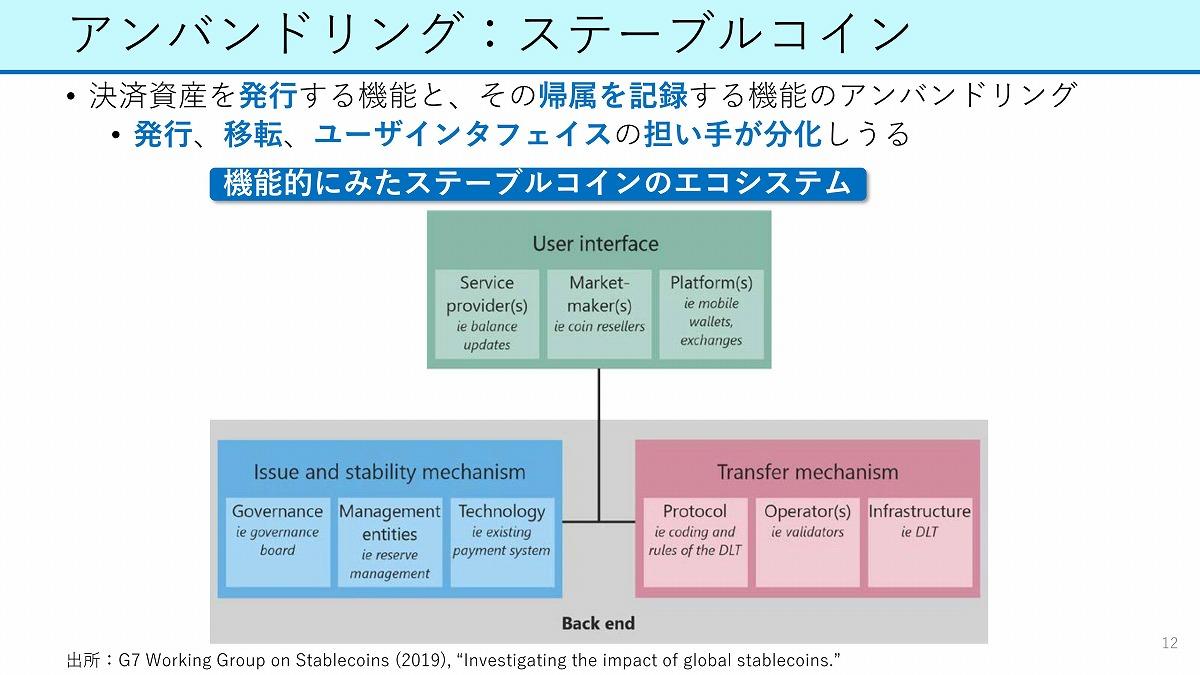

また、パブリックチェーン上で流通するステーブルコインについては、「発行機能の主体」と、「コインの帰属を記録する主体」が分離されるアンバンドリングにあたります。

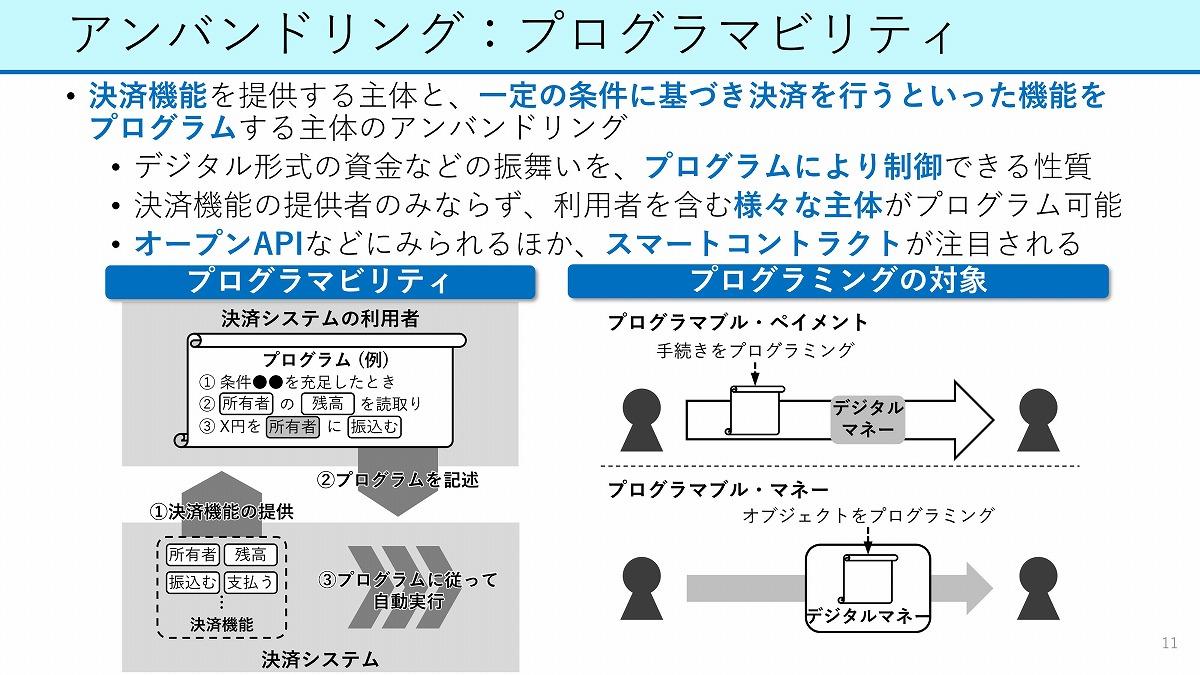

別所氏がここで焦点を当てるのは、スマートコントラクト(契約の自動化)などを通じて資産にプログラムを付与するプログマビリティをめぐる議論です。「(プログマビリティの)注目すべき本質は、一定の条件に基づいて決済が行われるようプログラムする主体が、(決済機能そのものを担う主体との分離によって)アンバンドルされるところにある」と指摘します。

(出所:日本銀行)

(出所:日本銀行)

プログマビリティについては、たとえば持ち主が誰であるかにかかわらず、お酒の購入には使うことができないようにするなど、お金にある種の「色」をつける可能性も議論されています。この点について別所氏は「海外の中央銀行の議論を見ていると、CBDCについては、そのような機能を与えるのはよくないのではないかという議論が、かなり広く聞かれるようになってきている」と説明します。

今すぐビジネス+IT会員に

ご登録ください。

すべて無料!今日から使える、

仕事に役立つ情報満載!

-

ここでしか見られない

2万本超のオリジナル記事・動画・資料が見放題!

-

完全無料

登録料・月額料なし、完全無料で使い放題!

-

トレンドを聞いて学ぶ

年間1000本超の厳選セミナーに参加し放題!

-

興味関心のみ厳選

トピック(タグ)をフォローして自動収集!

金融政策・インフレのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR