- 会員限定

- 2026/04/24 07:00 掲載

金融庁「AI新ルール」徹底解説、顧客対応に“生成AI”はどこまでOK?どこからNG…?

金融庁「AIディスカッションペーパー(第1.1版)」を読み解く

金融庁は3月3日、「AIディスカッションペーパー」の最新版(第1.1版)を公表しました。初版(第1.0版)から1年間が経ち、金融機関の事務作業などの分野では生成AIの利用が一定の広がりを見せる一方、顧客の目に触れる部分での積極的な活用事例は限定的です。顧客向けサービスで導入する際のリスク管理に焦点を当ててアップデートを加えた改定版のポイントを、一挙解説します。

元毎日新聞記者。長野支局で政治、司法、遊軍を担当、東京本社で政治部総理官邸番を担当。金融専門誌の当局取材担当を経て独立。株式会社ブルーベル代表。東京大院(比較文学比較文化研究室)修了。自称「霞が関文学評論家」

(出典:金融庁公表資料より)

なぜ今、金融庁は「AI新ルール」を出したのか?

AIディスカッションペーパーは、銀行、証券、保険など金融業界におけるAI活用の方向性について官民で目線合わせを進めるため主要な論点を整理した資料です。金融庁は2025年3月に「第1.0版」を発表しました。これは、金融機関でのAI利用の実態調査を踏まえ、AI導入にあたって必要となるデータ整備やリスク管理、ガバナンスのあり方について、その時点で重要と考えられるポイントをまとめたものです。

その後、同年6月から12月にかけて、金融庁は事業者と意見交換を行う「官民AIフォーラム」を複数回開催しました。このフォーラムでは、顧客向けサービスにAIを導入する際、AIを想定せずに作られた既存の法制度との整合性について、行政としての考え方を明確にしてほしいという声が多く上がりました。

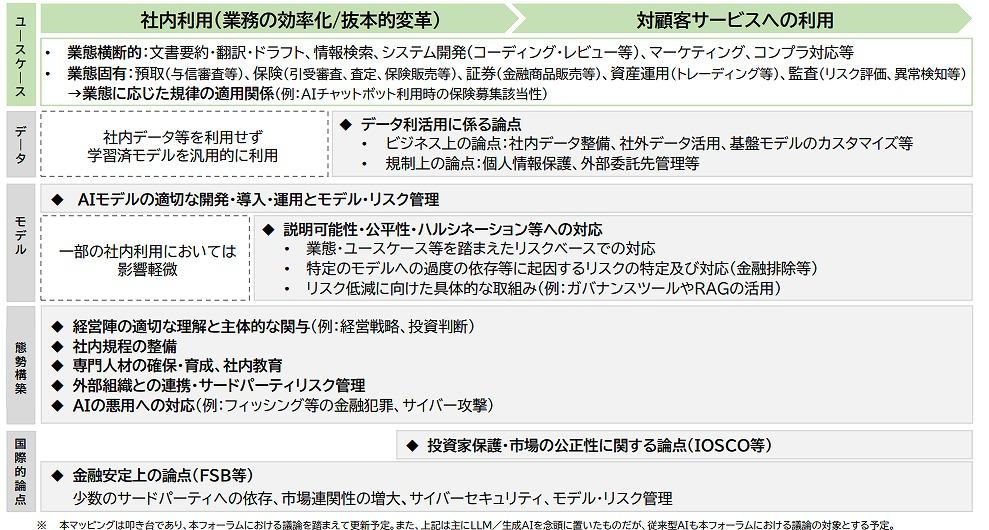

AIDP改定版のポイントと主な追加事項

(出典:金融庁公表資料より)

こうした議論を踏まえて、金融庁がこのたび公表した「1.1版」。基本的な構成については「1.0版」を引き継ぎつつ、(1)顧客向けサービスを念頭としたリスク低減の取り組み事例、(2)諸法令・規制の考え方、(3)AI利活用の実践──この3つの点にフォーカスした記載が加えられています。ここからは、それぞれについて詳しく見ていきましょう。

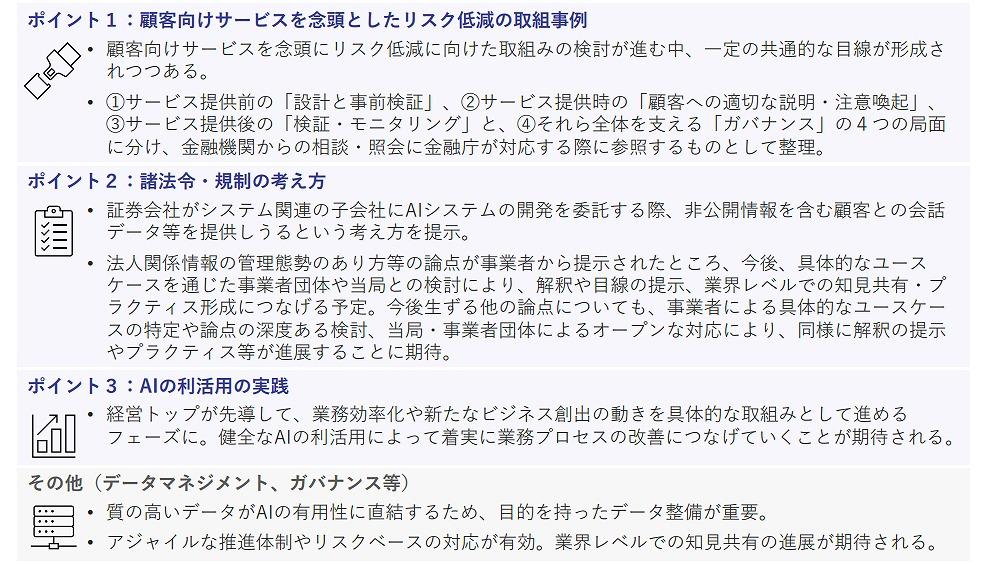

改訂版の論点(1):顧客向けサービスのリスク低減の事例

AI官民フォーラムでは、一部の事業者から、生成AIの先進的な事例が紹介されました。たとえば、コールセンターでの一部顧客対応や営業支援のように、顧客と間接的にやり取りするシステムに、生成AIを組み込んでいるケースもあります。また、顧客が住所変更手続きを行う際に、生成AIを組み合わせたアバターが対応するサービスを始めたという例も取り上げられました。

今すぐビジネス+IT会員に

ご登録ください。

すべて無料!今日から使える、

仕事に役立つ情報満載!

-

ここでしか見られない

2万本超のオリジナル記事・動画・資料が見放題!

-

完全無料

登録料・月額料なし、完全無料で使い放題!

-

トレンドを聞いて学ぶ

年間1000本超の厳選セミナーに参加し放題!

-

興味関心のみ厳選

トピック(タグ)をフォローして自動収集!

AI・生成AIのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

AI・生成AIの関連コンテンツ

あなたの投稿

PR

PR

PR