- 会員限定

- 2026/06/19 06:30 掲載

MUFG・SBIも参戦、「AIエージェント」で激変する金融、勝敗分ける“責任の境界”とは

生成AIは金融の意思決定と業務構造をどう変えるのか

ChatGPTなどの生成AIを活用し、顧客対応を自動化する銀行が増えている。しかし、AIが誤答をした際のリスクや「責任の境界線」をどこに引くかは、各行の大きな課題だ。そうした中、MUFGやSBIグループが2026年中の「AIエージェント」実装へと動き出し、AIの活用は“単なる効率化”から“業務の根幹”へと広がりつつある。金融庁はこうしたAIの本格活用に対し、どのようなスタンスを示しているのか。本記事では、金融業界におけるAI活用の最前線と、導入企業が直面する「責任の境界」のリアル、そして求められる組織の再検討について徹底解説する。

NTTデータ経営研究所 金融政策コンサルティングユニット マネージャー。みずほ銀行にて主に企業再生支援、産業調査業務などに従事。その後、現職にて銀行業界向けコンサルティング業務、官公庁向け調査業務などに従事。主な著書に『国際金融規制と銀行経営 ―ビジネスモデルの大転換』(中央経済社)、『金融機関のための生成AI導入&活用入門』(近代セールス社)(ともに共著)。

(本文をもとに生成AIで作成)

チャットボットに見る責任の境界…AI誤答で敗訴のリスクも

近頃、Webサイト上のチャットやコールセンターなど、顧客からの問い合わせに対して生成AIを活用して自動応答する仕組みを導入する銀行が増えている。対応している内容は基本的に本人確認が不要でマニュアル対応が可能な問い合わせ、たとえば、ATMの営業時間や、手数料や、キャッシュカードを紛失した時の対処法などである。これらは一見生成AIが回答するリスクは低いと思われるが、それでも、たとえば支店の住所を誤って回答する、回答した必要書類一覧に不足があったなどの場合、顧客からの苦情にもなりかねない。海外の事例であるが、エア・カナダ社のAIチャットボットが顧客に誤った回答をした結果、訴えられ敗訴した事例も存在する。

生成AIの誤りを防ごうとすると、行員が生成AIの回答を全量チェックした上で顧客に向けて回答するといった対策が考えられる。ただ、これを実行しようとすると相応に人手が必要となるほか、何より生成AIが24時間回答するといった価値を提供できなくなってしまう(費用を問わなければ、24時間の有人コールセンターを設置することも可能ではあるが)。

この点で、銀行は一定のリスクを許容した上で、AIに最終回答の一部を任せるという運用をしている。とはいえ、当然ながら銀行も無策ではなく、多くの銀行においては、ハルシネーションを防ぐRAG(検索拡張生成)の利用などのほかに、NGワードに該当した場合やAIの回答への確信度が低かった場合などでは、生成AI自身での回答を行わず有人オペレーターなどにエスカレーションする仕組みを整えていることが多い。

ここでは、NGワードの設定を通じて、生成AIが回答してよい質問、回答してはいけない質問を区別しているということになる。一定の業界標準を土台にしつつも個別に何をNGワードに設定するのか、つまり何をどこまでAIに任せその結果責任を負うかは、各銀行のリスク認識に依るということが言えるのではないだろうか。

このように、生成AIに任せることができる業務というのは、必ずしも業務単位で区分できるとは限らず、各業務の中においても区分することが必要となっている。前回の記事で、「どのように“責任の境界線”を引き、どのような業務プロセスを構築するかが問われている」と書いたが、これが1つ分かりやすい例といえるのではないだろうか。

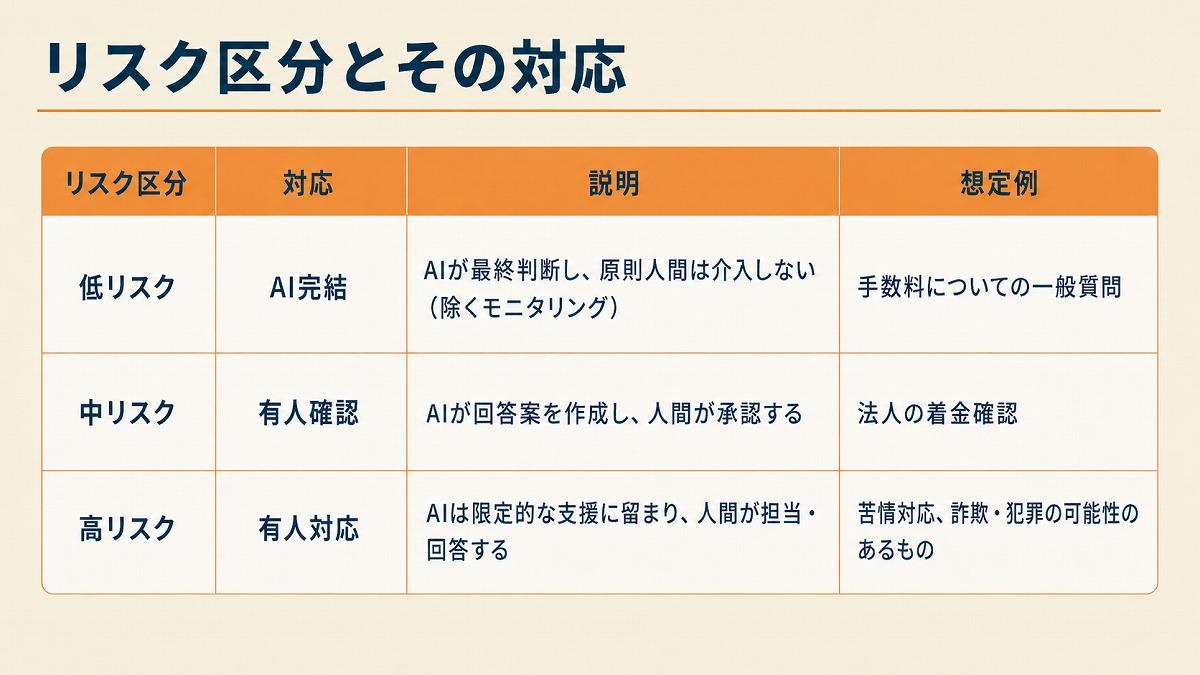

少し乱暴にまとめてしまうと、低リスクのものはAIで完結、中リスクのものは人間の承認、高リスクのものは人間が対応(エスカレーション)という分類になり、人間の承認やエスカレーションが少ないと安全性が低下し、多いとAIの作業効率が低下するという二律背反の中で、どこでその線を引くかが経営判断ということになる。

図表1:リスク区分とその対応

(筆者作成)

同様の例は審査の現場でも見られる。生成AIではなく従来型のAIということになるが、住宅ローンやオートローンなどでは、AIが年収や勤務先、クレジットヒストリーなどのパラメータから個人のスコアを算出して与信の可否を判断する。導入している銀行の1つである十六銀行では「AI審査により、住宅ローン案件の約80%、無担保証貸ローンの約60%が、人による審査を介さずに自動で諾否判定される見込み」 としている。

住宅ローン審査で人手を介する残りの20%は、恐らくだが、不正申込の可能性のあるものや、クレジットヒストリーに延滞履歴があったり、自営業者などで収入に不安定さがあったりと、AIの審査モデルで対応できない顧客が有人審査に回されていると推察する。何をAIに判断させることができるのか、人間の判断が必要な項目は何か、その切り分けないし連携の仕組みをどのようなフローで実現するかということを考える必要があることが分かるだろう。

なお、冒頭で生成AIが対応するのは「本人確認が不要でマニュアル対応が可能な問い合わせ」と書いたが、足元で大きな変化が起きようとしている。2025年はAIエージェント元年といわれ、チャットボット型のAIではない、ゴールに対して自律的に稼働するエージェントAIに着目が集まった。2026年はそれがいよいよ実装されようとしている。金融機関の活用領域も、顧客に応じた個別提案に入ろうとしている。

MUFGが2026年度の後半に開業を予定しているデジタルバンクでは、AIによる1人別の資産形成の提案をアプリ経由で行うことが予定されているほか、SBIグループも「パーソナライズされた金融AIエージェントが、資産運用アドバイス、家計分析、保険提案などのサービスを提供」することを計画しており、エージェントAIの活用を通じて日本でも生成AIの活用範囲が、より業務の根幹に関わる部分に広がっていくこととなる。

金融庁「AI新ルール」で激変?求められる“業務プロセス改善”

では、金融庁はAI活用、特に顧客向けの活用についてどういうスタンスなのか。2026年3月に公表された「AIディスカッションペーパー第1.1版」においては、「金融機関ごとにAI活用の目的はさまざまであるが、経営トップが先導して、健全なAIの利活用によって業務の効率化・自動化や新たなビジネスの創出を図ろうとする動きを具体的な取り組みとして進め、着実に業務プロセスの改善につなげていくことが期待される」としており、金融庁は業務の効率化にとどまらない活用を期待する立場である。金融庁はディスカッションペーパーにおいて「顧客向けサービス」を念頭とするリスク低減に向けた取り組みをまとめることで体制整備などを支援するとともに、金融データ活用推進協会(FDUA)が実施する実証研究事業を通じて顧客サービス向け生成AI(人工知能)を開発し、導入を促そうとしている。

もう少しディスカッションペーパーを見ていこう。説明可能性の担保についてはその重要性を挙げる一方で、「膨大なパラメータを有する生成AIで完全な説明可能性を確保するのは極めて困難であり、ユースケースに応じて、顧客や社員など関連するステークホルダーの納得感を確保することが重要であると考えられる。

納得感には、AIに対する社会受容の程度も影響すると考えられるため、金融機関などにおいては、AIを利用する際のユースケースやリスク、社会的文脈を踏まえつつ、必要かつ技術的に可能な範囲で情報提供を行っていくことが重要」とし、ハルシネーションについては「人間が誤った判断を行うこともあり、(中略)『AIは絶対に誤ってはならない』といった極めて高精度の要求水準をAIに課すことは適切ではないとも考えられるため、AIに対する社会受容の程度(レピュテーションリスクの大きさ)や技術進展、ユースケースなどを考慮し、過度に委縮することなく生成AIの活用を模索していくことが期待される」と記されている。

すなわち、AIは無謬(むびゅう)でなければならない、AIの判断は完全に説明可能でなければならない、というレベルまで必ずしも求めているわけではない。社会的にも認められる範囲でリスクと向き合いながら生成AIの判断能力を積極的に生かしていくことが金融庁の求めている方向性であると言える。

しかし、「リスクを許容して積極的に活用を」という金融庁の期待は、決して「AIへの丸投げ」を意味するものではない。特に、自律的に稼働する「AIエージェント」の本格導入が目前に迫る中、企業はAIの暴走や想定外のミスをどうコントロールすべきかという、より高度な課題に直面している。ここで重要になるのが、「人間による制御の仕組み」だ。 【次ページ】暴走やインサイダーの恐れも…AI活用で必要な人間の判断とは

AI・生成AIのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

AI・生成AIの関連コンテンツ

あなたの投稿

PR

PR

PR